2018-04-03 08:59:44 网站投稿 T大

全球过剩,国内外糖价仍然处于熊市周期

首先我们来看一下全球食糖的供需格局,Kingsman预估17/18年度:全球供需过剩量预估上调66万吨,至651万吨,主要因预计印度估产增加180万吨,欧盟估产小幅上调26万吨,古巴产量下调25万吨。18/19年度:全球供需过剩量预估下调73万吨,至699万吨。主要因预计巴西中南部下榨季制糖比下降。

国际方面亚洲地区印度和泰国的产量超出预期并逐步兑现,随着亚洲压榨进入尾声,本年度过剩预估基本板上钉钉,国际糖市仍然处于熊市周期。国内方面截止2018年2月,全国合计产糖736.69万吨,同比增幅2.94%或21.02万吨,考虑到今年新年在2月份,2月产量同比减少。随着压榨逐步进入尾声,今年国内产量预计在1030万吨左右,同比增幅预计在100万吨上下。总体而言,国际糖市处于熊市,国内处于增产周期,国内外糖价仍然处于熊市周期。

表一:2010/11-2017/18年度中国/全球食糖供需

年度 |

中国 |

全球 |

2017/18 |

1050 |

17963.6 |

2016/17 |

950 |

17081.4 |

2015/16 |

905 |

16473.7 |

2014/15 |

1100 |

17741.9 |

2013/14 |

1426.3 |

17588.6 |

2012/13 |

1400.1 |

17784.3 |

2011/12 |

1234.1 |

17234.9 |

2010/11 |

1119.9 |

16222.1 |

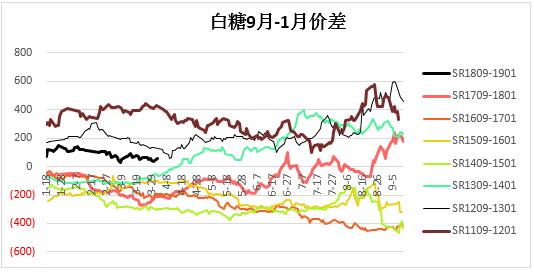

周期性规律支持91正套

白糖作为一个强周期品种,涨三年跌三年。如表一所示,自2010/11-2013/14年度,全球和国内食糖步入三年增产周期,91价差皆走强(如下图),而2014/15-2016/17年度步入三年减产周期,91价差皆走弱(如下图)。2017/18年度处于增产周期,与2010/11-2013/14年度情况类似,因此SR1809-1901有望和SR1109-1201 、SR1109-1201 、SR1109-1201一样逐步走强,也即91正套走强。;

供需规律支持91正套

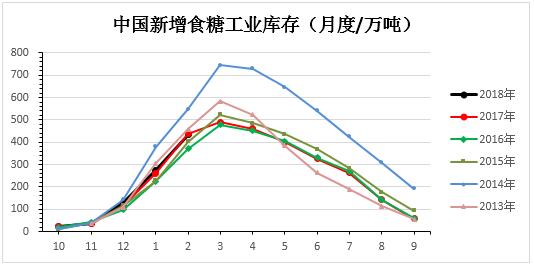

从下图库存季节性规律来看,随着4月份逐步收榨,后期将进入纯销售期,因此9月将来到榨季的库存低点,而双节又是传统的消费旺季,低库存+高销量将促使期现货走强。反观1月,随着新榨季的展开,供应逐步增加,库存逐步累积,虽然也有旺季需求在,但集中供应压力叠加糖厂资金压力将促使期现货走弱。由此利于91价差走强。

总体而言,白糖作为强周期品种,期价结构也将呈现近强远弱的贴水排列结构。而我们观察历年91正套的走势可以发现,91价差波动均超过400点,因此我们预估在交割月前91价差有望冲到400点上下。后期重点关注3月产销数据以及进口、走私、国储动向对于行情的影响,逐步布局,灵活操作。