2018-06-20 18:25:39 T大

此次一年一度的泰国糖会主要围绕巴西、印度、泰国、欧盟几个主产国情况及宏观面对全球糖市现状和发展进行探讨。

全球大规模减产时机未至

尽管全球糖价下滑,预计18/19榨季全球范围内甘蔗和甜菜面积不会出现大幅下滑,19/20榨季的种植面积将受到低糖价打压而下滑,届时天气对产量的影响将会凸显。

最近三年,巴西产量占全球总产量的份额持续减少,从16/17榨季的30%降至17/18榨季的26%再降至18/19榨季的22%(预估)。

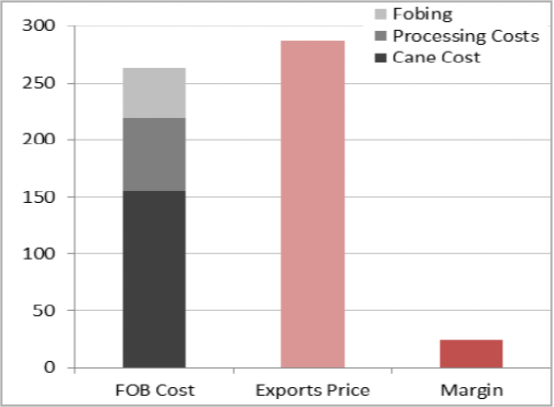

巴西中南部原糖生产成本、出口价格及利润(美元/吨)

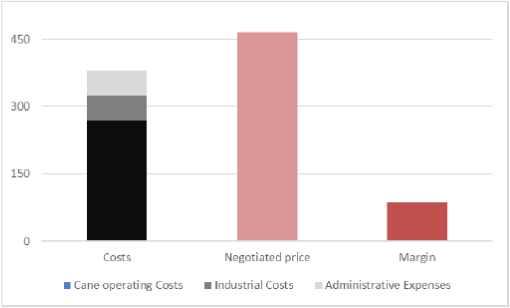

巴西中南部乙醇生产成本、价格及利润(美元/吨)

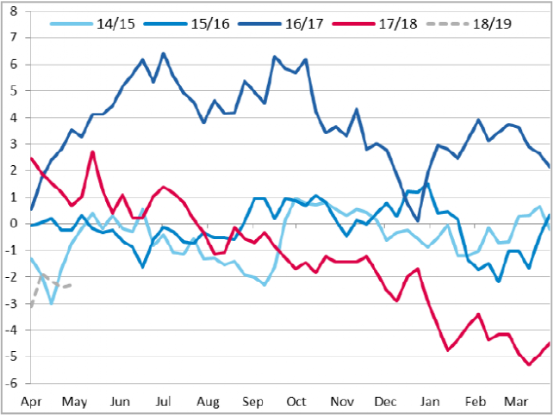

巴西中南部原糖/乙醇价差走势图

目前巴西乙醇需求因原油及汽油价格上涨而增加,巴西食糖与乙醇利润差、强劲的乙醇需求都将促使糖厂继续更多生产乙醇

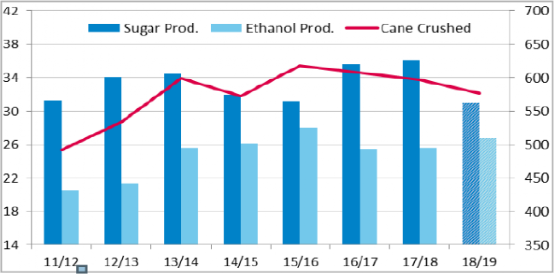

Sucden预计巴西中南部18/19榨季甘蔗压榨量低于5.7亿吨,糖产量预计减少600万吨,约为3000万吨,前期的低降雨量促进了糖分提高及压榨进度,糖醇比是本榨季的关注点。

Sucden对巴西中南部产量预估

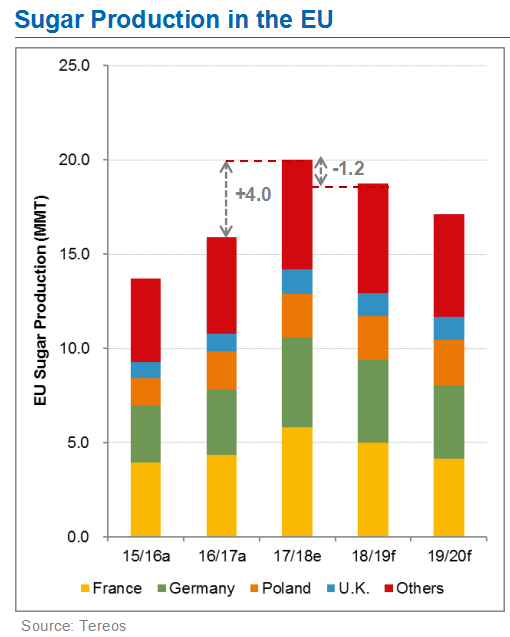

欧盟2017/18榨季产糖约2000万吨,同比增加约25%,2018/19榨季预计产量小幅减少至1880万吨,甜菜种植面积大体维持稳定,但预计单产将从本榨季的高水平降至正常水平。

预计19/20榨季糖产量将在1700-1750万吨左右。

Tereos对欧盟糖产量预估

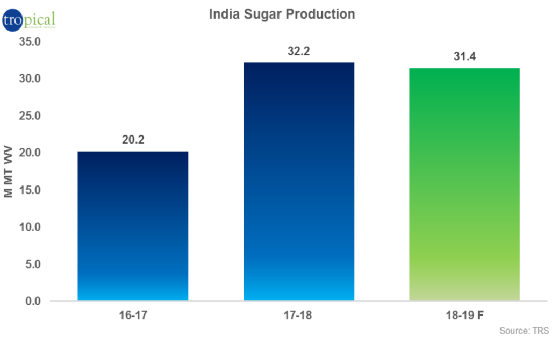

TRS对印度糖产量统计及预估

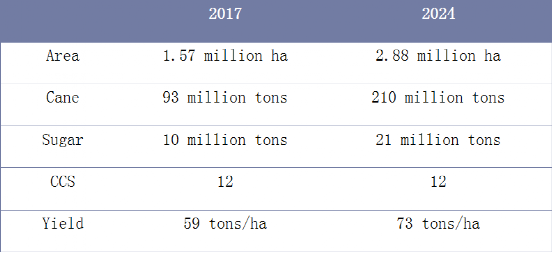

泰国糖业发展计划

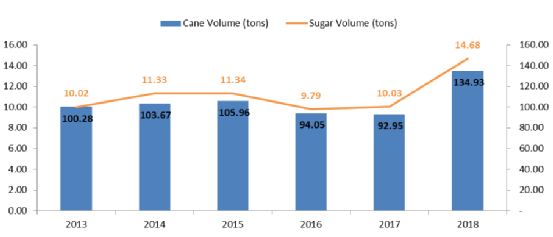

17/18榨季泰国总共54家糖厂压榨,平均日榨量为120万吨,目前有36家新糖厂正在办理许可证。

泰国17/18榨季糖产量创历史新高

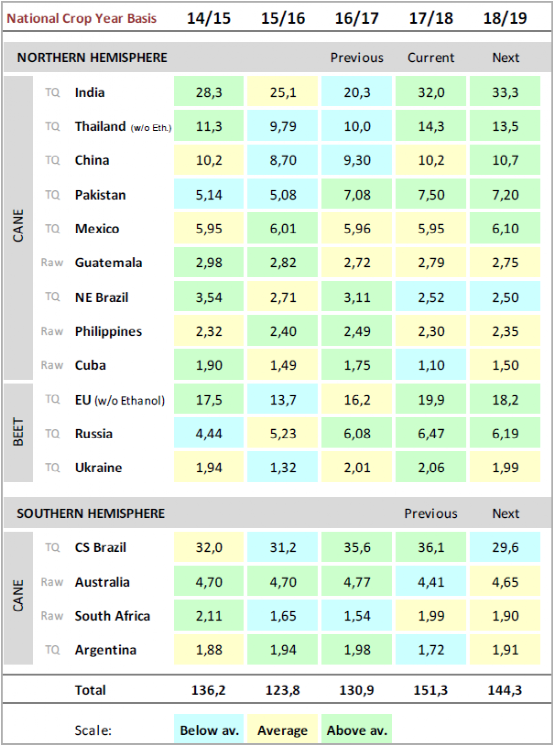

Sucden对全球主要产糖国产量统计及预估

原糖贸易流:

巴西原糖出口占全球原糖总出口量的65-75%,预计18/19榨季将降至50%,泰国为20%。

白糖贸易流:

巴西白糖出口占全球白糖总出口量的30-40%,预计18/19榨季将降至10%。

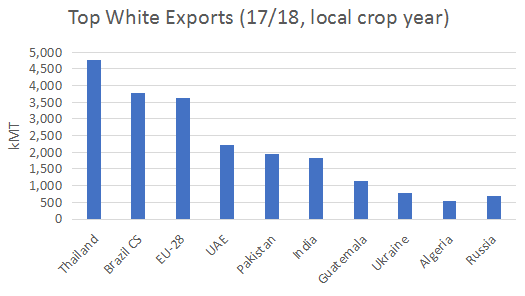

17/18榨季全球主要白糖出口国(千吨)

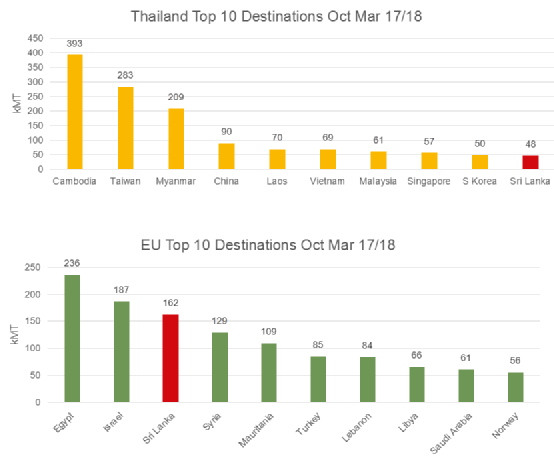

17/18榨季10月-1月欧盟月均白糖出口量在30万吨以上,高于预期,预计整个榨季出口量370万吨,进口120万吨,欧盟从上榨季的净进口150万吨转为净出口250万吨。欧盟白糖出口在一定程度上挤占泰国出口市场。

17/18榨季泰国和欧盟主要出口目的地对比

总结&展望

从此次会议可以看出,巴西18/19榨季糖产量将对全球供应及贸易流过剩情况产生关键影响,当糖醇比从38.5%到42%的波动可以使巴西中南部增加或减少约450万吨的糖产量,也可令18/19榨季全球原糖贸易流从过剩460万吨转为短缺245万吨。

印度糖业将继续受到政府管控,在大量供应过剩的背景下,国内市场糖价仍然偏高,近期建立缓冲库存和最低食糖出厂价的政策可能导致出口延后,但截至目前印度政府所有的政策措施都没有解决现存的过剩问题,亦没有对未来的供应产生抑制作用。

至于欧盟,欧盟糖业自17/18榨季取消配额制度后,通过出口运作、风险管理等不同层面与全球市场有着越来越紧密的联系,欧盟相对较低的生产成本(估测约400美元/吨)将令该地区在全球出口市场竞争中占据有利位置。

宏观方面,原糖由于缺乏炒作题材,在众多商品中原糖投资者相对较少,17/18年原糖主要受到雷亚尔及原油走势等外围因素影响,但影响并不频繁。

小易从参会人士口中得知,虽然相比一个月前的纽约糖周,本次会议的看空氛围有所缓解,但参会者并没有提出太多指示性的见解,由于印度出口延缓、巴西中南部18/19榨季估产进一步下调,中短期内原糖价差走强、价格继续下跌空间有限是普遍共识,但持绝对看空或看多观点的人极少,市场继续缺乏方向,看来低迷的原糖想要在短期内爆冷,还需继续等待时机。