2018-07-09 20:01:18 网站投稿 T大

一、昆明产销会议消息解读

1、直补的呼声:广西、广东发言代表均提出直补出台建议,推动食糖行业进步。

上周昆明产销会议,部分产区代表提出直补要求,会议上没有明确直补时间从会议精神看直补呼声强烈。但前期SR1901合约已经炒作直补传闻,价格跳水下跌跌破新低。从目前时间点看直补要在明年推出时间上相对急迫,国储收储成本考虑,直补一旦实行意味着国家亏损会更大。笔者认为,18/19榨季直补未必能实行,SR1901合约在急跌之后三季度走势回归下榨季供需基本面为主测试5000-5200压力突破。

2、18/19榨季部分主产区产量预估

云南:18/19榨季甘蔗面积有所上升,增加9万亩,增幅达2.11%。部分蔗区反映新植蔗、宿根蔗缺塘断垄现象严重,甘蔗生长缓慢,多数企业反映甘蔗长势普遍差于上个榨季。

广西:2018/19榨季种蔗1160万亩,株高同比矮15-16厘米,后期如果气候不适宜,可能微弱减产。

二大主产区目前的生长情况未必大幅增产,后期天气是主要变数。目前笔者预计18/19全国产量1070—1090万吨左右。

3、6月各省产销

表一:各省月度销量

6月产销数据公布,除了云南销量进度同比偏快之外其余主产区库存基本同比增加。云南历年开榨相对延迟后期库压力对比广西略少,但关键还看走私量。广西6月底工业库存247万吨同比增加64万吨,6月底社会第三方仓库库存131万吨,环比减少同比基本持平,6月广西社会第三方仓库出库较快市场消化增速。关注三季度广西工业去库存情况,预计广西工业库存结转100万吨左右同比增加。

其余,广东、海南、新疆6月底工业库存基本略有增加,总体压力不大。

二、7月初现货集团库存形势预判

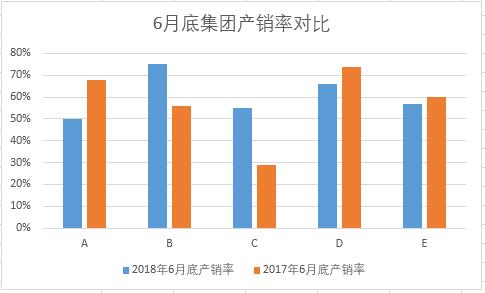

图一:6月底集团产销对比

6月底笔者预计的广西主要集团产销率,仅部分集团销售方式和资金问题销量进度略有加快,总体今年多数集团产销率慢于同期。集团连续3个交易日挺价不变,仅部分集团本周一继续下调报价,集团报价分化看出持续不变的报价在广西工业库存和产销率同比偏慢局面下难以长期维持。

上周下跌破新低之后资金获利离场部分空头回补价格小幅反弹,但从持仓、外盘价格走势看,多头解放军还未到来。7月期现市场磨底震荡去库存才是后期能否上涨的关键。短期关注,走私和仓单关系,集团现货价格方向对盘面支撑。

二、SR9-1价差反套获利,价差走强后回落

图二:SR9-1价差

昆明产销会议召开,直补、印度进口题材炒作落地,反套资金离场SR9-1价差走强盘中9月一度升水1月合约。SR9-1最新价差-69,价差情况看资金再次倾向反套入场。核心因素在于下榨季直补大概率难以实行按照去年的收购价格测算生产成本目前SR901合约存在价值购买空间,SR1809在于库存和仓单压力问题。

笔者认为,SR9-1后期价差还会有所反复,7月份一旦现货启动和走私减少SR1809仓单和库存问题很快会有所化解,不排除资金转头做SR9-1正套。短期资金和基本面倾向反套思路,但能否SR9-1反套价差在扩大-100以上,核心在9月合约库存进度同时也是决定SR9-1正套后期能否入场的依据。

三、外盘评述

外盘7月合约到期交割地量,估计33万吨,创近4年市场交割新低。接盘意愿较弱市场普遍继续看空,雷亚尔短期难以反弹原糖跌破12美分直逼11美分支撑。最新巴西乙醇价格有所下跌巴西开榨以来大量生产乙醇导致目前巴西乙醇库存高企,雷亚尔贬值风险预计7月进入巴西开榨高峰期不排除巴西为了缓解库存压力转向生产原糖,缓解国内乙醇供应过剩。

原白糖价差再次走强,预计后期泰国出口继续强劲,贸易流继续延续过剩格局。6月巴出口减少主要是前期罢工导致,随着7月压榨高峰期到来上榨季的库存结转和雷亚尔因素7月预计巴西出口会有所增加。

天气因素未有异动难掀盘面走强,套保压力原糖反弹会有卖盘施压。在美元强势和全球贸易战逐渐展开原糖走势偏弱为主,等待巴西生产能否带来意外减产的惊喜,本周考验11美分支撑表现。

四、行情观点

进入7月去库存关键时间关口期,上周盘面杀出新低之后空头回补小幅反弹,资金持仓空头始终逢高加空较强,多头入场买盘资金谨慎。外盘无利好,内盘技术形态偏空情况下,对于6月底广西库存情况SR1809合约突破4950—5000压力还需打击走私力度加强才能为国产糖、仓单去库存加快扫除障碍。