2018-03-06 19:13:31 网站投稿 T大

表一:全国2月底产销对比

根据中糖协统计2月全国产销数据,全国2月累计产糖736.69万吨,同比增加21.02万吨,销量减少22.52万吨。16/17榨季全国产量928万吨,17/18榨季全国产量没有准确的产量,坊间产量预估各异590-610万吨均有。目前广西、云南处于相对集中压榨期后期全国产量变数关键在于广西、云南的产量。3月中下旬广西陆续进入收榨时间窗口,按照2月底广西累计出糖率同比减少0.23%看出今年2月份的冰冻天气对于甘蔗糖分有一定影响,后期3月累计产糖率难以增加的话,广西17/18榨季产量预计在590-600万吨左右,全国产量预计990-1010万吨左右。

工业库存同比减少2.5万吨,后期销售节奏是关键,增产幅度低于市场预期后期一旦走私继续高压打击,消费持平略增的话,18/19榨季供需结构面临重估。

图一:广西2月单月产糖率对比

从统计对比的数据看,1-2月份广西天气和光照影响,2月单月产糖率同比基本持平,产糖率增幅有限。此外,春节糖厂开工率下降,产能利用率偏低也是影响因素之一。但是2月单月产糖率环比增加0.5%,主要是进入2月甘蔗更加成熟和糖分基本稳定刺激产糖率增加。

图二:广西工业库存对比

库存方面同比增加不大,主要在于1月广西销量大增,1-2月产量增幅有限,工业库存积累缓慢。鉴于上文对于2月底广西累计出糖率同比下降引发产量面临下修的担忧。只要全国消费量持平或者相对略增和走私持续减少,广西后期工业库存量压力有限。

但2月底累计产糖率下降0.23%,预计广西产量难以达到610万吨。

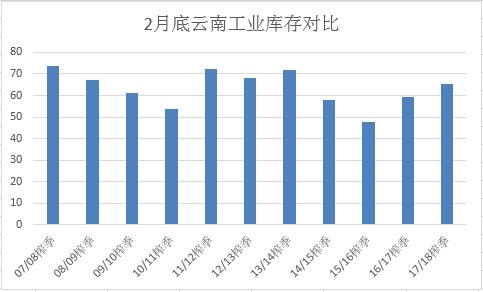

图三:云南工业库存对比

图四:云南榨季产糖率

云南产销方面:2月份单月产糖47.89万吨(去年同期51.74万吨);销糖10.36万吨(去年同期15万吨)。产量增加,销量同比下调,工业库存同比增加5.95万吨。由于今年云南糖分和产糖率预期提高,后期产量194万吨悬念不大。关键在于,未来走私糖影响程度如何,能否为云南销量回升腾出市场空间。

目前云南2017年12月-2018年2月累计销量情况看,同比基本持平。但今年1季度对比去年走私减少,云南销量增幅依然不大。去库存促销量价格换销量是核心。

内蒙、新疆方面:2月底累计产糖54.11万吨,同比增加5.37万吨。其中2月份单月产糖0.92万吨,同比减少0.5万吨;销糖2.39万吨,同比增加1.47万吨,产销率达到47.64%,内蒙甜菜产销率达到64.58%,甜菜仓单交盘给出了一定的销售溢价。甜菜对于市场消化如何看后期价格结构。

广东方面:2月份单月产糖21.49万吨,同比减少13.49万吨;销糖11.66万吨,同比减少6.09万吨,总的产销率达到59.46%,1-2月份价格优势销售进度加快,工业库存减少5.19万吨,销售压力不大,预计后期顺价销售为主。

总结,2月全国单月销量同比减少22.52万吨,符合市场预期,影响偏中。今日行情破位下跌更多来自场外资金做空和技术破位需要,基本面没有新空刺激。相反广西2月产糖率累计下降,全国产量下调成为新共识,郑糖5、9月合约资金持仓介入多空增持,行情短期回调结束,下杀行情有所收敛。