2018-04-11 18:23:48 T大

近几周,泰国和印度上调2017/18年度糖产量预估导致全球过剩增加,严重打压全球食糖价格,并且2018/19年度再次增产的可能性增加。 因此,4月10日11号原糖期货跌至11.96美分/磅的逾两年半低点,而伦敦白糖期货8月合约价格触及每吨332.6美元,为2015年8月以来的最弱表现。4月初以来巴西货币对美元汇率不断下跌同样利空糖价,因它可能加速目前仍未套保的巴西糖厂的套保进度。

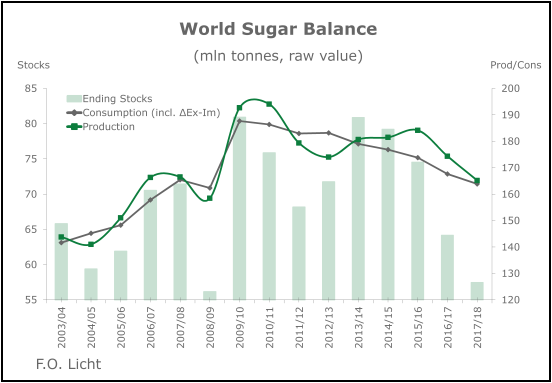

全球食糖平衡表(百万吨,原糖值)

目前的迹象显示,2018/19年度(10月/ 9月)的全球产量可能从本季度创纪录的1.941亿吨小幅下降至1.927亿吨,而表观消费量预计将达到1.866亿吨,同比增长1.6%。这意味着本季将出现770万吨的过剩,2018/19年度将连续第二年出现过剩500万吨。

总体而言,2018/19年产量下降幅度最大的是欧洲,预计食糖产量将下降180万吨至3300万吨。这一下降与甜菜单产从17/18年度的超级水平回归至正常水平有关,而耕种面积几乎没有变化。

亚洲的食糖产量预计将从7,721万吨小幅下滑至7,610万吨,主要是由于泰国预计减产。

由于2018年的巴西糖产量强劲下降被计算入2017/18年度(10月/9月),因此2018/19年度南美洲糖产量或增加110万吨至4,270万吨。

非洲的食糖产量可能从1230万吨增加到1270万吨,而北美和中美洲的食糖产量维持本年度的2300万吨不变。

最后,大洋洲的糖产量或在下一年度达到520万吨,略高于本年度的510万吨。

欧洲

2018/19年度欧洲食糖产量可能从2017/18年的3480万吨下降至3300万吨,因种植面积基本稳定,但2017/18年度良好的食糖单产将出现下降。

在欧盟,大部分大型生产国的良好生长条件以及适当的降雨与日照促使2017/18年糖产量大幅反弹。种植面积同比提高约16%,每公顷的产糖量亦相当高。因此,欧盟的产量从一年前的1750万吨增加到2110万吨。目前预计2018/19年度耕种面积仅比今年略有减少。其原因在于,农民们在2018年作出播种决定时,并未感受到2017年产量强劲增长对价格的影响。与此同时,小麦和油菜籽等替代作物的价格前景并不过于具有吸引力,最重要的一点是,农民在2017/18年度开始之前签订了相当一部分甜菜面积的两至三年合同 - 抑制了其在短期内转换作物的能力。

在国内价格下跌之后,2018年俄罗斯甜菜面积或下降10%左右。 截至3月底,2017/18年度甜菜糖产量达到前所未有的700万吨,降低的甜菜单产被含糖量上升所抵消。 预计2018/19年度甜菜糖产量仅小幅下降至约670万吨,因为在甜菜地和糖厂采用的改良技术帮助提高出糖率。

由于糖价低廉,预计乌克兰在2018年的甜菜播种量比前一年减少约10%,糖产量预计下降到约210万吨。

全球食糖产量走势图(百万吨,原糖值)

非洲

预计2018/19年度非洲食糖产量将从2017/18年度的1230万吨增加至1270万吨。增长的主要原因是埃塞俄比亚的食糖产量预计将从本年度的55万吨增至75万吨。虽然该国的大规模扩张计划面临严重延误,但预计会出现一些进展。 Omo Kuraz Sugar Factory II是Omo Kuraz糖业发展项目下建设的四家糖厂之一,已于2017年3月开始试生产。国营埃塞俄比亚糖业公司表示,该厂预计“将采取一系列纠正措施后在数月后进入正常生产。”目前没有进一步的进展报告。该地区最大的两个生产国 - 埃及和南非 - 的糖产量目前预计与前一年持平。其他非洲国家的一些生产商正在努力应对低国际价格,并减少向欧盟出口的可能性。

北美和中美洲

估计北美和中美洲的食糖产量保持不变,为2,300万吨。该地区最大的生产国是美国,其次是墨西哥和危地马拉。

预计2018/19年度美国食糖产量将小幅下降,从本季的830万吨下降至810万吨。减产主要归因于甜菜糖产量下降。美国农业部目前预计甜菜播种面积同比减少1.6%。目前预计墨西哥(630万吨)和危地马拉(290万吨)的糖产量与今年大致相同,而古巴的食糖产量预计从今年的仅仅150万吨恢复到180万吨,本年度压榨受到伊玛飓风的严重破坏。

南美洲

预计2018/19年度南美糖产量将达到4270万吨,高于本季的4160万吨。

巴西2018/ 19年度(10月/9月)的食糖产量将在很大程度上取决于当地2019年上半年的压榨量,这在目前很难预测。鉴于预计糖价在可预见的未来将保持疲软,预计巴西2019年糖产量将保持低位,为3550万吨,与2018年的3540万吨几乎没有变化。主要因预计2018年巴西中南部甘蔗压榨量为约5.9亿吨,再加上ATR水平仅为每吨134公斤,甘蔗制糖比为41.5%,糖产量或降至3130万吨。

据估计,哥伦比亚和阿根廷的糖产量将于本年度大致相同。

亚洲

2018/19年度亚洲食糖产量预计从今年的7,720万吨下降至7,610万吨。

预计印度下一年度产量将进一步增加,因种植面积扩大致甘蔗产量增加。在2014年和2015年连续干旱之后,2016和2017年的季风降雨促使种植增加。马哈拉施特拉邦和卡纳塔克邦是该国三大产糖区其中的两个 - 2017/18年度产量强劲复苏,同时北方邦的食糖产量也较上年进一步上升。目前预计2017/18年度的食糖产量将增加1100万吨至3320万吨(3050万白糖值),并预计2018/19年进一步增加至3400万吨,然而这需要2018年良好的季风降雨的配合。

2017/18年度泰国食糖产量目前估计为1440万吨,比一年前的1030万吨大幅增加。这是由于甘蔗产量从干旱中恢复并且出糖率提高。鼓励农民从大米转向种植甘蔗的计划似乎也在加快步伐。泰国2017/18年甘蔗压榨量在3月底略有放缓,但糖厂在3月底仍然每天处理近100万吨甘蔗,迄今为止累计压榨甘蔗量达到了1.172亿吨。截至3月31日,54家公司中只有1家工厂完成压榨作业(而去年同期为22家),业内人士表示,总压榨量可能达到1.3亿吨。 2018/19年度食糖产量预计略微减少100万吨,因为几年来甘蔗价格一直下跌,并可能会因国际价格低迷而加速。

亚洲另一主产国巴基斯坦的产量预计将下降到不超过710万吨,而今年估计为830万吨。巴基斯坦产量的下降是由于糖厂与蔗农因甘蔗价格对峙造成,据报道某些地区的糖厂没有向农民支付国家规定的价格,这导致一些蔗农改种其他农作物。

大洋洲

估计2018/19年度大洋洲的糖产量为520万吨,高于一年前的510万吨。预计2018/19年(10月/ 9月)澳大利亚的食糖产量将接近500万吨,比前一年的490万吨略有增加。澳大利亚的收割通常在5月/ 6月左右开始,大规模加工将从7月持续至10月。

全球食糖消费量(百万吨,原糖值)

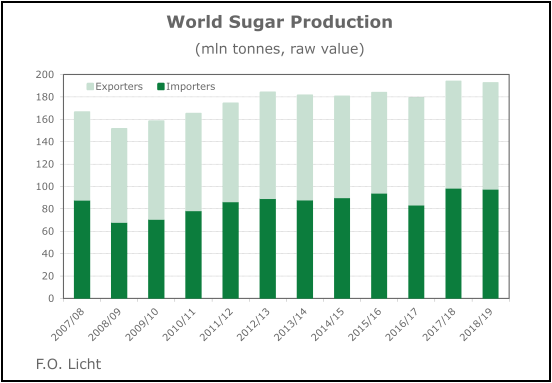

工业化国家的糖产量从历史新高下降

2018/19年度工业化国家的糖产量预计从4840万吨降至4650万吨,主要原因是欧洲产量下降。但是,这一数字仍然是过去十年的第二高水平,最近两年欧洲国家产量增加了890万吨。相比之下,发展中国家的糖产量预计将在下个季度再增加60万吨,因为巴西和印度的产量增加可能抵消泰国和巴基斯坦的产量下降的影响,使该地区的产量增至历史新高,达到1.4612亿。

预计2018/19年度食糖进口国家的食糖总产量将达到9,760万吨,仅比本年度创纪录的9,500万吨略有下降。出口国的食糖产量也可能从9550万吨略降至9510万吨。

2018/19年世界食糖需求?

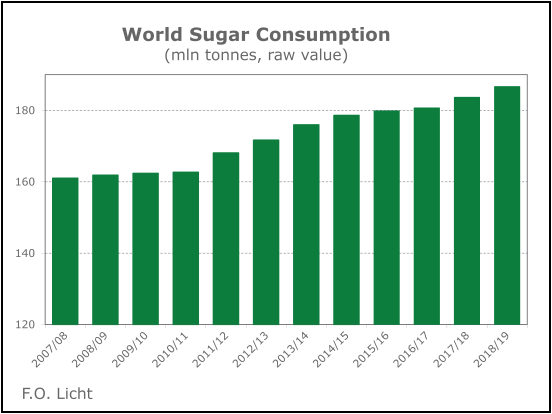

据估计,2018/19年度全球食糖消费量仅有1.6%左右的微幅增长,与当前年度相比几乎没有变化。今年的增长率从之前的2.0%回落,因为非常低的进口量表明中国的食糖消费量增长低于预期。

2018/19年度印度的食糖消费量增长50万吨至2,770万吨。从2016/17年的2670万吨增长至2720万吨,这一数字与本季的绝对增幅大致相同。由于国内食糖价格在近几个月内国内产量大幅上涨的背景下崩溃,因此印度的消费可能有上调的潜力。鉴于印度等发展中国家食糖需求的价格弹性远高于日本、美国和德国等工业化国家的价格弹性,因此消费或得到价格下跌的提振。

正如之前已经报道过的,由于糖对人类健康的不利影响,食糖在全球范围内受到不同程度抵制。在本月早些时候,英国对加糖软饮料征税,五月初在邻国爱尔兰采取类似措施。在墨西哥、智利、埃及和美国主要大都市均已经存在类似的税收。鉴于税收的范围之大,似乎可以肯定它们最终将对含糖饮料的消费产生影响。如果像印度和泰国这样的发展中国家应该加大引进这种税收的力度,那么情况更是如此,因为这些国家的需求价格弹性相当高。

更重要的是,食品和饮料生产商正在主动减少其产品中的糖含量,并用人造甜味剂替代,以避免上述税收。这对食糖消费产生的影响大于减少软饮料消费本身。

此外,人们普遍认为,人口增长和经济增长不仅是全球食糖消费的主要驱动力,而且也是许多其他主食的主要驱动力。从食糖的角度看,这是由于日益增长的生活水平通常导致加工食品(例如含糖量高的乳品,软饮料等)的消费量提高所致。另外,低收入国家的食糖需求收入弹性通常较高,而收入水平进一步上升导致的消费增长已经超过了收入增长的水平。

总而言之,我们目前预计2018/19年全球食糖消费量将增长1.6%,总量可能达到1.866亿吨。这将比去年增加约300万吨。

亚洲食糖消费量创新高

预计2018/19年亚洲食糖消费量将从上年的8,730万吨上升至8,910万吨。 这主要反映了印度和中国的预期增长。 预计2018/19年欧洲食糖消费量将达到3110万吨,而北美和中美洲的食糖消费量预计将达到2170万吨,比本年度增加了200万吨。 南美洲的糖消费量从本年度的1970万增长到2010万吨,巴西是最大的消费国(1210万吨)。 非洲的食糖消费受到人口增长率高的推动,2018/19年可能达到创纪录的230万吨,比一年前的2260万增长2.1%。 大洋洲消费量约持稳于160万吨。 澳大利亚占总消费量的较大部分,估计为140万吨。

进口国的糖消费量达到历史新高

据估计发展中国家2018/19年食糖消费量增长2.0%,预计总量将达到1.395亿吨 - 约占全球需求的75%。 工业化国家的糖需求继续徘徊在相当狭窄的范围内,没有出现任何大规模的同比变化。 2018/19年的销量为4710万吨,同比仅增长0.5%。

预计下一年度进口国的食糖消费量将增长2.0%至1.4130亿吨的历史新高。 出口国的食糖消费量下一年度预计增长0.7%至4530万吨。 这组国家的增长趋势低于进口国,因为甜味剂的充足供应引发相当高的人均消费量,因此限制了进一步的增长潜力。

全球食糖进口需求(百万吨,原糖值)

2018/19年可出口产量将保持在6000万吨以上

随着泰国和印度的产量越来越庞大,2017/18年度全球可出口产量(产量减去消费量)预计将激增至6350万吨的历史最高水平,将比去年同期的5790万吨上升。 更重要的是,2018/19年度全球出口可供应量预计仅有小幅下降至6,080万吨。

来自欧盟和亚洲的可出口量增加是这一发展的关键因素。 2017/18年度欧盟出口产量为750万吨,高于去年同期的450万吨。预计2018/19年将保持在630万吨的高位。法国和德国的可出口量增幅最为显着,但波兰,荷兰和比利时也有增长。更重要的是,自2017年10月1日起,欧盟的出口不再受配额限制,而且该集团的出口商自本年度开始以来一直积极减轻盈余,尽管价格无优势。事实上,仅在本年度度的10月/-2月期间,欧盟对全球市场的出口就达到170万吨,比去年同期的50万吨大幅上涨,希望通过出口(即使在亏损的情况下)减轻内部市场价格压力。

2017/18年度非洲可出口产量从201万增长到180万吨,从2017年的170万增长到180万吨。由于人口增长强劲,不断增加的国内消费遏制了非洲大陆的出口供应。

由于古巴的供应量有所恢复,北美和中美洲的可出口产量可能从201万吨增加至2018年的600万吨。伊马尔飓风本年度对该国生产的破坏性影响甚至迫使该国取消一些出口。

2018/19年度巴西的可出口产量有所回升至2340万吨。预计2018年巴西中南部产量下降将导致2017/18年度该国出口可用量减少770万吨,从一年前的3020万吨减少至2250万吨。

相比之下,由于泰国、印度和巴基斯坦的产量预期增加,亚洲地区的出口产量从去年的920百万吨增加至2017/18年度的1,930万吨。泰国产量的激增可能将该国的出口产量从去年的680万吨提高到本季的1090万吨,而巴基斯坦则可能有240万吨的糖用于出口。这甚至不考虑2016/17年度产量激增导致额外增加的结转库存。迄今为止,巴基斯坦政府仅批准了两批累计200万吨的糖出口配额。

印度已经成为全球市场的另一个看跌因素,因为本年度产量惊人地增长1100万吨,使该国重新回到出口商阵营。目前作物的可出口产量接近600万吨,明年的产出可能导致有相同数量需要出口。鉴于目前出口价格过低,政府最近制定了200万吨的强制性出口配额,但仍不得而知这将如何实施。无论如何,印度潜在的大量出口目前正在威胁市场,并抑制任何价格上涨的可能性。

2018/19年进口需求下降

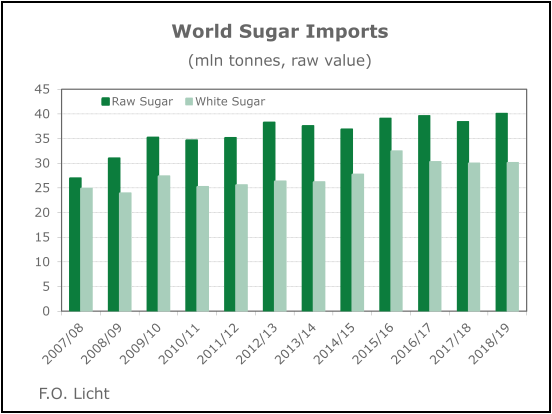

预计2018/19年的进口总量将从本季的6,850万吨增加180万吨至7020万吨。 这意味着每年全球消费的糖约有38%来自进口。

2018/19年度中国的食糖进口量可能从今年的约510万吨及2016/17年的370万吨增加至600万吨。发布进口许可证的限制性政策以及额外的进口关税已经影响2016/17年度的官方进口量,而打击走私已经减少了进入该国的走私糖流量。然而,后者远未灭绝,而低全球原糖价格使得该业务吸引了新路线的加入(例如通过台湾)。加上泰国和印度2017/18年度供应改善以及来自巴基斯坦的补贴出口可能导致中国南部走私活动重新抬头。中国的食糖平衡也表明迟早需要增加进口 - 如果该国的消费能力没有被过度夸大。

印度尼西亚2018/19年度的糖进口量为560万吨,高于目前2017/18年的470万吨。由于经济和人口增长,国内消费呈上升趋势,而由于缺乏投资,国内产量仍维持在240万吨左右。对于国内糖厂主来说,情况更糟糕的是,需求的增长几乎完全是由食品和饮料行业的增长推动的,食品和饮料行业依赖进口原料生产的精制糖而不是国产白砂糖。

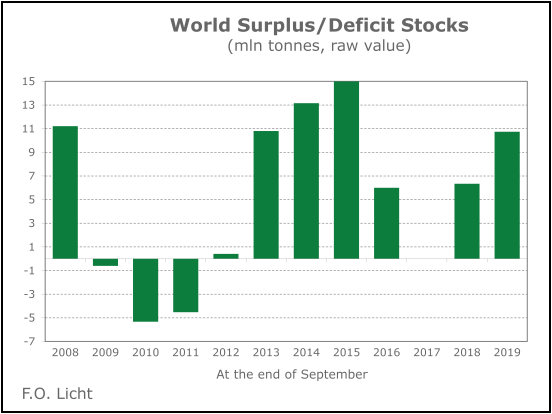

全球食糖过剩/缺口(百万吨,原糖值)

预计美国2018/19年进口糖约340万吨,高于上年的310万吨,增量抵消了国内产量的预期下降。另外,本季度从墨西哥到美国的出口量可能会保持门槛水平,下一年度进口需求或增加。

2018/19年度俄罗斯进口量可能保持不超过30万吨。尽管该国目前在统计上是自给自足的,但它仍继续为远东地区的一家炼糖厂进口原糖,因为甜菜糖运输到这个遥远的地区是不可行的。

预计2018/19年度亚洲食糖进口总量将从今年的3540万吨增加至3690万吨,主要原因是预计中国和印度尼西亚进口量增加。欧洲进口量在1030万吨(包括欧盟内部贸易量),与本年度相比几乎没有变化,非洲进口量从1560万吨(由于国内供应量增加)适度降至1540万吨。由于预计美国进口量增加,北美和中美洲的进口量将从一年前的490万吨增至520万吨。由于秘鲁进口量增加,2018/19年度进口到南美洲的糖数量可能达到200万吨,高于上一季度的180万吨。

2018/19年度全球糖库存上涨至四年新高

预计2018/19年的库存使用比将从本季的41.3%和2016/17年的37.7%进一步上升至43.3%,但仍然低于2013/14年度和2014/15年度45%以上的水平。

据估计,本季度全球产量激增将导致770万吨的盈余。这不仅是两年严重赤字之后的首次盈余,同时也是2012/13年以来的最大盈余。更重要的是,2018/19年可能会出现另外500万吨的盈余。

总而言之,最近几周泰国和印度糖产量出乎意料的强劲增长大幅提升了2017/18年度全球盈余。如果目前对2018/19年度另一个大量盈余的预测得到兑现,这将意味着全球市场在可预见的未来可能面临看跌压力。这同时意味着市场很可能没有到达低点。

另一方面,有人可能会认为,近几周5月/ 5月白糖溢价的强劲上涨表明,对5月合约的近期白糖供应依然存在担忧。这是事实,但它更多地涉及到一些供应商无意通过伦敦合约交货,而不是白糖供应量缺乏。

人们也可能会认为,除非政府批准补贴,否则以印度糖的巨额顺差不太可能进入世界市场。这可能是事实,但即使大部分盈余存储印度本土,但这至少会导致印度在未来不会成为进口者 - 这也将是利空的。

总而言之,目前无法述说出利多的故事。即使是最可能预期到的巴西中南部糖产量下降也不足以避免2017/18年度的全球盈余。这可能意味着对卖家来说更遭的事情还未到来。