2018-04-26 09:11:06 网站投稿 T大

本次报告的标题已经反映了近期糖价的表现,可以说,一些时候糖价的下挫幅度甚至令狂热的空头都感到震惊。

即使价格已经跌至11美分附近,但继续下行的市场共识仍然很高。对于买家和生产商来说,做多和做空的时机也变得越来越重要。

基金空头卖出时的价位远高于目前的水平,但回补的动力仍然很弱,每周的头寸变化越来越少。

一系列潜在的空头回补催化剂确实有出现,例如货币走势、能源价格上涨、地缘政治紧张局势,但都迅速被糖交易商忽略。也许因为发生的这一切都已经考虑在价格预期之中。

最后,市场再次目睹全球范围内糖料作物产量令人惊叹的恢复力,以及在天气良好的情况下产量是如何发展的。

从远期曲线来看,直到2019年糖价都将低于平均生产成本。相比糖价,其他农产品的收益更高。最后,我们注意到当前价格已经远远偏离长期均价。

糖价再次走到了一个关键点,许多有关中期走势的问题都有待讨论。与我们想象不同的是,

空头远远没有被价格捆绑,商业套保者继续让价格承压。

随着我们进入巴西中南部的压榨期以及其他主产国的重要种植期,我们将不得不思考糖价需要如何演变来与全球的供需状况达成平衡。

全球供需格局前瞻

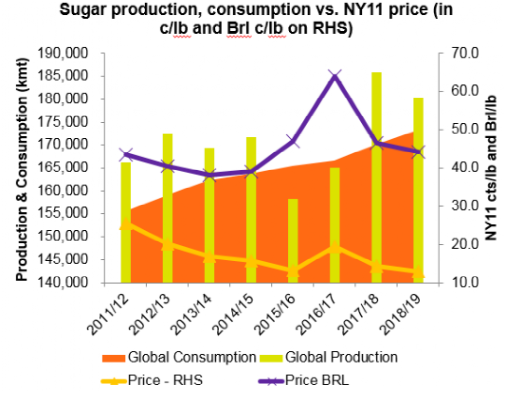

预计17/18 & 18/19两个榨季的累计生产过剩量将达到2300万吨,完全抵消之前两个榨季共计900万吨的缺口。

今年1月份,17/18榨季的全球食糖产量已经触及记录高位,之后,印度和泰国的大幅增产(较1月份增加750万吨)将全球供应量进一步推升,因此,供应过剩的影响将较预期延长。

18/19榨季全球丰产的可能性将造成连续两年的大量过剩出现。

由于主要出口国的生产成本约为14-16美分/磅,目前的国际糖价给生产商套保造成压力。

全球食糖产量、消费量与纽约原糖价格(右轴,橙色线单位为美分/磅,紫色线为雷亚尔分/磅)

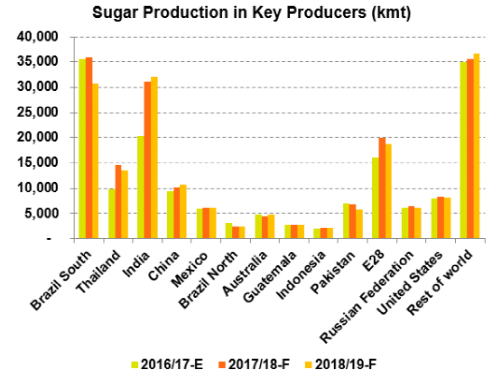

全球主产国糖产量

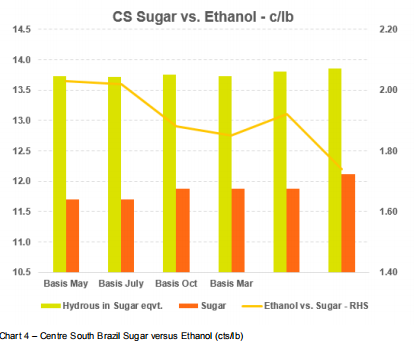

巴西最大化产乙醇?

巴西中南部18/19榨季的甘蔗制糖比初步预估约为41%,糖产量预计为3100万吨。

然而,甘蔗供应量、天气及糖&乙醇价差变化还将在后期发生作用影响实际产量,但从目前乙醇的产能来看,糖产量低于2900万吨的可能性极低。

5月份中南部地区的压榨节奏稳定之后,乙醇与糖的价差将是判断糖醇比变化的关键。

巴西中南部糖价vs.乙醇价格(美分/磅)

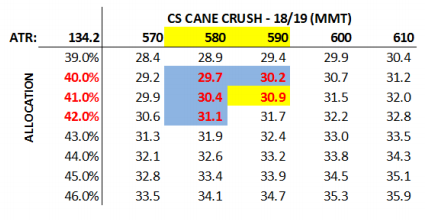

巴西中南部18/19榨季不同制糖比与甘蔗量情况下的产量预估

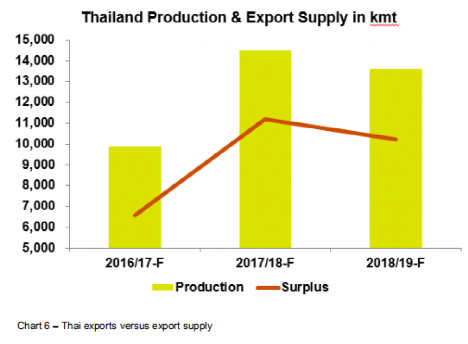

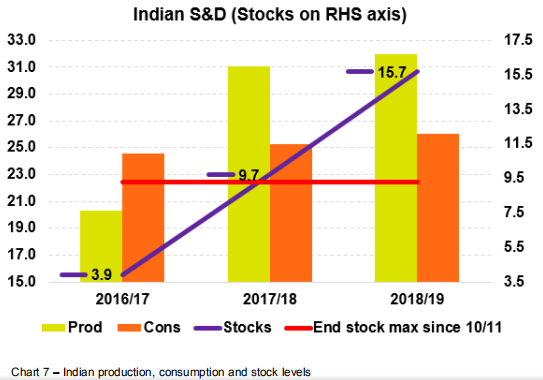

泰国&印度

17/18榨季泰国与印度的增产令市场震惊,两国的实际产量共计较初期预估高出800万吨。印度的出口似乎是解决供求过剩的唯一途径。

假如泰国的替代作物收益高于甘蔗,其18/19榨季的供应量将受到影响。但可能目前的低价位对19/20榨季的影响更大。

至于印度,17/18榨季的产量还有上升空间,而18/19榨季产量的下降空间也十分有限。假如印度18/19榨季的甘蔗价格上涨,蔗农改种其他作物的积极性减弱。

目前印度出口国际市场亏损90-100美元/吨,但后期国内价格进一步下跌将令内外价差缩小。

泰国产量与出口量(千吨)

印度供需情况

全球天气风险

通常,由于二季度温暖水域开始回到西太平洋表面以下,拉尼娜在北半球春季期间消失并转换回中性,今年的情况也相似。现阶段看,未来四个月过渡到厄尔尼诺的可能性很低(<30%的几率)。

拉尼娜的“宿醉”效应仍然影响全球天气模式。例如,它促进了泰国和东南亚的早期季风活动。虽然影响很快将减弱,但近期拉尼娜将影响泰国雨季提早出现。

由于大气模式受阻,巴西糖产区的总体降雨量略低于10年历史平均水平(尤其是圣保罗中部及米纳斯三角区的主产区)。这种天气模式将持续至5月初。但是,预计5月第二周将出现有利的季末降雨,这些降雨对于避免在传统的干旱冬季来临之前土壤水分消失至关重要。

通常中性的ENSO条件导致巴西中南部的冬天天气多变。现阶段很难预测巴西是否会出现霜冻,但我们预计本榨季很有可能出现寒冷天气,尤其是在七月末。

因此,我们预计印度季风雨季的降雨量将为正常水平的+/-5%,预计中国南方和东南亚的情况也十分接近相似。

我们确实还需要警惕厄尔尼诺/拉尼娜之外的地区性因素对季风的影响,5月份将会搜集到更精确的信息。

总而言之,除非出现意外的或早于预期的厄尔尼诺,我们预计今年大部分主产国将出现良好的降雨。

外围风险预判

全球环境仍然对贸易、消费和商品有利。然而,不确定性已经上升。我们上一次报告中指出的大部分风险在某种程度上已经成为现实,主要由特朗普总统采取的行动所推动。

此外,除了特朗普之外,目前全球同步增长过程中的主要风险来自通胀和利率上涨,因此预计未来两年可能出现全球性的经济衰退,需要重点关注未来公布的经济数据。

中期来看,我们认为(1)美元有走弱趋势,(2)商品价格上涨,尤其是能源价格突破目前水平并且(3)表现优异的新兴市场的资金流入增加

我们要强调的主要风险是:(1)美国诱导的贸易战和中东冲突等地缘政治风险,(2)高于预期的通胀程度,引发鹰派中央银行的行动和对当前增长的疑虑;(3)2018年巴西政局对货币的影响十分关键,也对未来几年的经济增长影响重大。

对于巴西来说,2018年可能会成为孤注一掷的一年。目前,总统竞选的前景是悲观的,更不用说急需进行的改革。基金资金流迄今一直忽视巴西这个新兴市场。然而,不断上升的乐观情绪将改变这种情况,并增加对巴西货币的支持。

就持仓而言,我们看不到基金空头回补的动力。在商业持仓上,生产商定价将在今年继续给价格施压。

多空因素分析

动力:

- 天气:巴西干旱;巴西寒冷天气可能引发霜冻;其他主产国季风降雨低于预期的可能

- 技术图形好转或外围市场引发空头回补

- 食糖生产成本对全球产量和面积增加的抑制作用

- 农民改种其他收益更高的作物

- 国际能源价格和雷亚尔汇率支撑巴西能源价格上涨以及乙醇价格

- 由于糖价低于生产成本,生产国和进口国建立缓冲库存

压力:

- 中国:走私成本降低,官方进口计划降低,政府放储

- 印度和泰国供应量高于预期

- 美元升值风险,能源抛售风险

- 生产商套保

- 巴西新政党上台后改革失败的风险

- 巴西玉米乙醇产量增加的风险

展望

糖价是否已经快到跌到尽头,还是继续下行?我们现在重新审视上一次报告的观点:

全球糖市供应过剩已经不可避免,预计至少今年上半年内价格将持续承压。

无疑需求的建立是解决过剩压力的有效途径,尤其是非传统目的地需求的升起。

此外,巴西糖醇比的转换也是有效的途径,这需要:(1)乙醇需求保持强劲,(2)政治稳定,(3)有利的宏观面前景对新兴市场货币的支撑,(4)天气危机

以上观点中目前发生改变的主要包括巴西乙醇的消费需求、政治稳定性以及货币。雷亚尔走弱提高了生产商的套保水平,乙醇价格仍然相比于其替代物汽油更具吸引力,那么问题来了:乙醇的消费需求能否超过2015年达到的水平?

另外,价格走得越低,对作物收益、库存和生产成本引发的影响将愈加严重。市场还需要考虑全球性天气事件发生的不确定性在增加。

鉴于目前全球糖市的状况,市场对于价格反转的信心非常低。同样地,巴西将在接下来几个月发生重要影响,巴西的甘蔗情况、糖醇比和国内乙醇消费都将是糖产量的变数。总而言之,当出现全球性的生产过剩,解决的主要途径还是需要通过巴西。

预计当本国汇率走弱以及糖价涨至13.5美分/磅以上是生产商选择套保的关键时机。建议商业多头保持耐心,等待价格接近历史低位再行动。