2018-05-18 17:57:34 T大

欧盟食糖产量

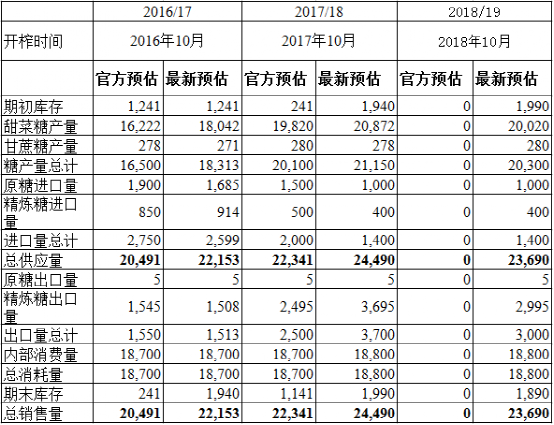

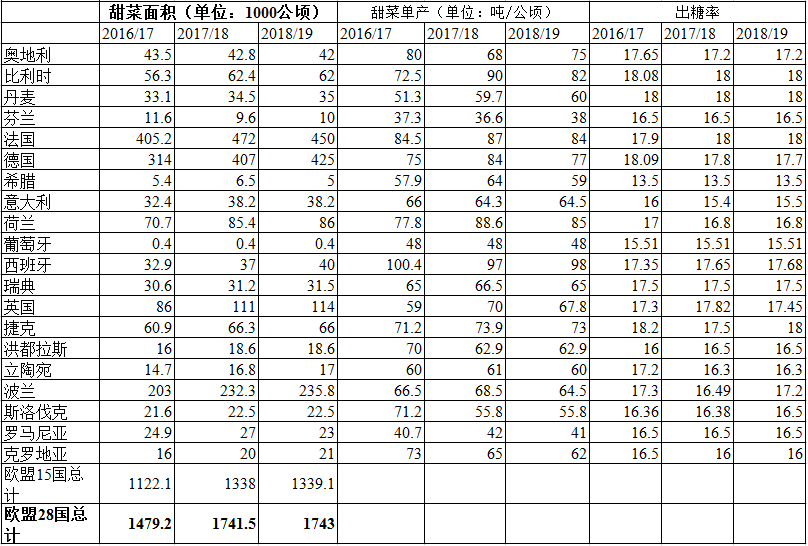

2017/18年度欧盟甜菜种植面积为170万公顷,同比增长18%。欧盟在取消配额的第一个榨季创下了2280万吨的历史最高糖产量。 由于16/17年度未出售的配额外产量达到160万吨,17/18榨季的期初库存水平大幅增加。预计2018/19年度甜菜种植面积将保持稳定,预计甜菜糖产量(包括工业用途)为2200万吨(原糖值)。

表一:欧盟食糖产销情况

表二:欧盟甜菜生产情况

欧盟食糖贸易

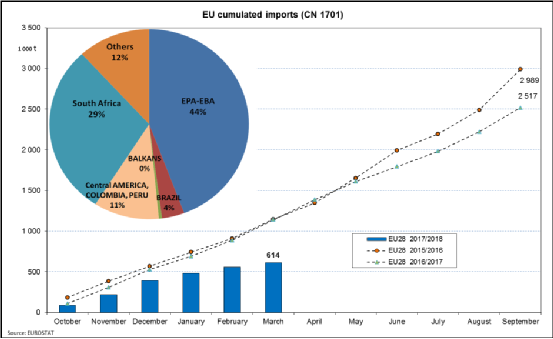

创纪录的产量对欧盟食糖贸易有重大影响。 2017/18年度欧盟食糖进口如预期所料大幅下降。 EBA / LCP国家的免税优惠进口同比减半。 98欧元/吨关税的WTO下CXL(减免税许可)配额大部分没有使用。预计2017/18年度的食糖进口量将同比减半至140万吨。

由于预计2018/19年度欧盟糖产量继续保持高位,使欧盟食糖价格维持在较低水平,欧盟2018/19年的糖进口量应该不会回升。这对以进口甘蔗原糖加工为主的欧盟精炼厂打击最大。

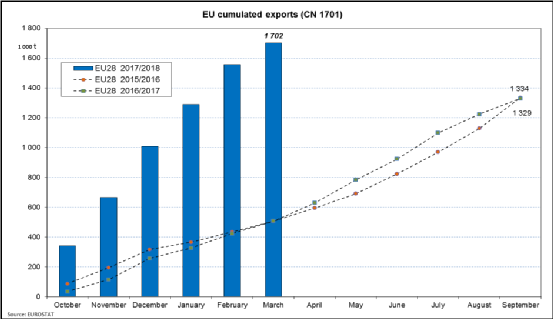

欧盟食糖加工商在2017年10月配额制度结束后开始积极出口糖。预计2017/18年度的出口水平增加2.5倍至370万吨。若预估准确,欧盟将与澳大利亚并列成为世界第三大糖出口地区,仅次于巴西和泰国。由于产量预计减少,2018/19年度出口预计下降20%,但这仍然是受配额制度限制年份出口量的两倍。

欧盟食糖进口(千吨)

欧盟食糖出口(千吨)

欧盟食糖消费

2017/18年度欧盟食糖消费量预计略有回升。量大价低的食糖供应增强了欧盟含糖食品加工商(巧克力,糖果和相关行业)的竞争力。而欧盟国内糖消费量的减少则是由于人口老龄化以及消费者口味倾向低糖食品所致。预计2018/19年度消费量将持平。

果葡糖浆的生产限制也随着配额制度的结束而结束。果葡糖浆生产商正考虑增加未来产量,抢占更多的市场份额,不利于食糖消费。2017年11月匈牙利新开一家果葡糖浆厂,但由于目前糖价低,预计暂时没有其他新厂建立。在低价格打压下,预计食品加工商也没有太大动力将食品配方从食糖改为果葡糖浆。