2018-06-01 16:53:25 T大

全球:

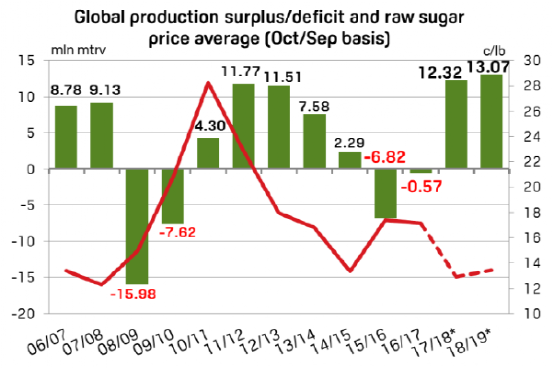

2017-18年度:供需过剩量上调86万吨,达到1232万吨,主要因印度估产上调(↑ 74万吨)。

2018-19年度:供需过剩量上调48万吨,达到1307万吨,主要因印度(↑ 110万吨)和欧盟(↑ 14.5-15.8万吨)产量预计上调,而预计减产的国家(巴西中南部、萨尔瓦多)产量下调的程度暂时削减过剩。

全球糖产量过剩/缺口(百万吨)与原糖均价走势图

巴西中南部:干旱忧虑为时过早

新榨季伊始的天气情况有利于压榨活动的推进,但较以往干燥一些。一些市场参与者对降雨缺乏产生忧虑,但我们认为目前就此作出悲观结论为时过早。据气象数据显示,4月1日-5月18日巴西中南部降水量为81.35毫米,仅为历史均值的52.6%。

圣保罗地区(最大的甘蔗与糖产区)的干旱情况最为严重,降水量仅为29.61毫米,仅为历史均值的23.88%,米纳斯吉拉斯州的情况相对较好,降水量是历史均值的61.33%。

去年10月至今年2月的土壤湿度适宜,降水量也接近历史平均水平。因此,只有在干旱持续至6-8月的情况下,预计会对榨季下半段的单产有影响,导致榨季末的甘蔗量减少(但ATR预计上升)。在极端假设下,可能会有部分甘蔗坏死。

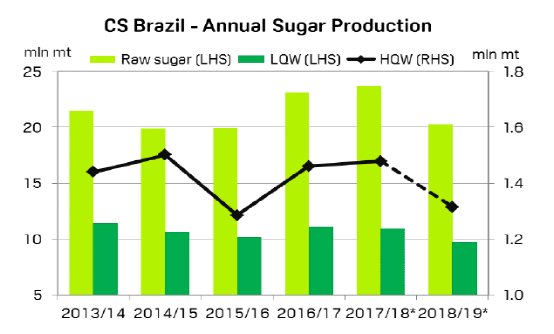

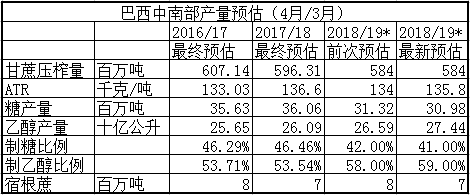

巴西中南部糖产量走势图(百万吨)

由于天气有利于压榨推进,4月份中南部的压榨量同比增1790万吨,达到5984万吨,出乎市场意料之外。糖产量同比增21.63%,至224万吨,乙醇产量同比增加67.7%,至27.22亿公升。

鉴于4-5月天气干燥,而1-3月的降水量也较往常减少,对18/19榨季中南部地区的ATR水平预估从134千克/吨上调至135.8千克/吨。

由于预计接下来几个月糖价收益反超乙醇的机会很小,预计直至2019年2月乙醇价格收益都将高于糖。因此将本榨季的制糖比预估下调1个百分点,至41%,同比下降5.46%。

此外,巴西国内乙醇需求较好,全球能源市场同样利好,巴西汽油价格上调必将带动乙醇价格上涨。因此,除非国际糖价大幅上涨200-250点,否则巴西生产乙醇收益都将优于糖。

对整个榨季中南部的甘蔗压榨量预估维持在5.84亿吨,虽然有些市场参与者将预估下调至了5.4亿吨,但我们认为以目前的干燥天气来削减整体预估还为时过早。而糖产量预估下调33.3万吨,至3098.3万吨。

印度:注定计入史册

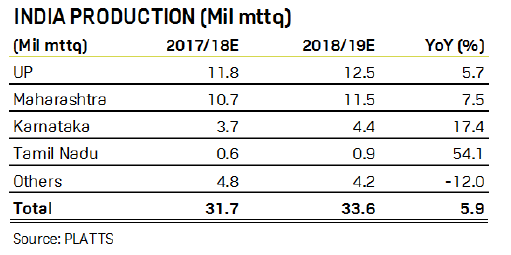

印度2017/18榨季食糖生产注定要被写入史书,不仅因为创纪录的产量,还因为各分析机构不得不因飞速的生产进度而大幅调升产量预估。本月将印度2017/18榨季糖产量预估从之前的3100万吨上调至3174万吨,2018/19榨季产量从3250万吨上调至3360万吨。

产量调整最多的地区为北方邦,从1150万吨上调至1184万吨。截至5月14日该邦已产糖约1170万吨,119家糖厂中有60-61家仍在压榨。2018/19榨季将有大量宿根蔗可压榨,加上,2017/18榨季印度其他替代糖料价格低廉,并可能延续至18/19榨季,将导致更多的甘蔗用于生产糖。

马邦从去年10月1日至今年5月13日 累计产糖1070万吨,截至5月14日187家糖厂中仅7家糖厂未收榨,后期产量增加有限。

印度各邦糖产量预估(万吨)

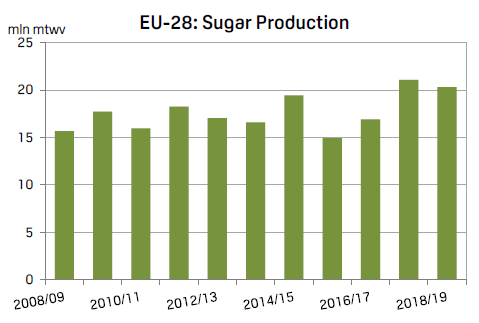

欧盟:

对于欧盟市场的主要讨论焦点在于上个月几个主产国的甜菜播种延迟。相对湿冷的天气导致播种进度较去年同期延迟两到三周。

对于2017/18年度欧盟(克罗地亚以及用于乙醇生产的糖产量除外)糖产量预估维持在2138.5万吨。鉴于德国甜菜面积扩大,本月将2018/19年度欧盟糖产量预估小幅上调,至2060.3万吨。

欧盟糖产量走势图(百万吨)