2018-05-02 18:16:15 T大

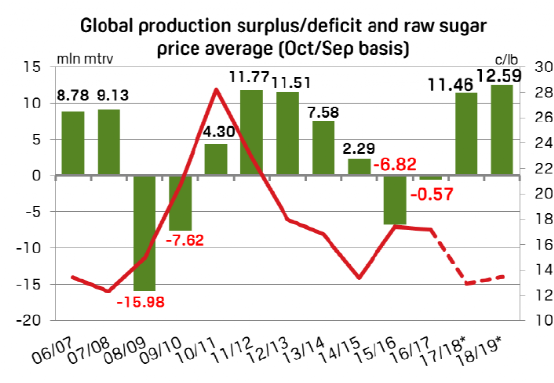

17/18榨季:全球过剩量增加222万吨达到1146万吨,增产主要来自印度增产80万吨,泰国增产160万吨。

18/19榨季 :预计全球过剩量增加154万吨,使得全球过剩量达到1259万吨,增产主要来自印度增产50万吨和泰国增产90万吨。

全球生产过剩/缺口与原糖均价走势图

1、天气影响有限,巴西新榨季开局顺利,18/19榨季产量同比减少

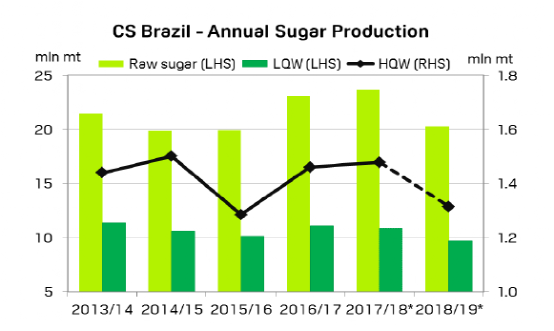

巴西中南部新榨季伊始的天气比往年干燥。根据天气服务机构监测的的数据显示,4月1-13日中南部地区的降雨量比40.73毫米的历史均值低26.9%。中南部地区的降雨更少,较18.32毫米的均值偏低55.64%。相反在在米纳斯吉拉斯州,降雨量偏高5.5%,因此压榨受到一定程度影响。从天气数据来看,新榨季开局的天气条件较往年干燥,有利于生产。4月预计有4060万吨甘蔗入榨,同比减少110万吨,产糖150万吨,同比减少33万吨。

根据最新的unica报告,3月份巴西中南部压榨1,118万吨甘蔗,同比减少4万吨。由于制糖比低于2017年3月份(上半月 24.15% ,下半月 35.19%),为16.49%及21.48%,总糖产量仅为22.1万吨,比上年下降了12.2万吨。

17/18榨季巴西中南部生产结束,甘蔗总压榨量为5.96亿吨,同比减少1082万吨,糖产量3606万吨,增产43.1万吨,尽管甘蔗压榨量减少但是ATR增加3.57千克/吨达到136.6千克/吨,制糖比增加0.17%比达到46.46%,使得糖产量增加。

巴西中南部糖产量(百万吨)

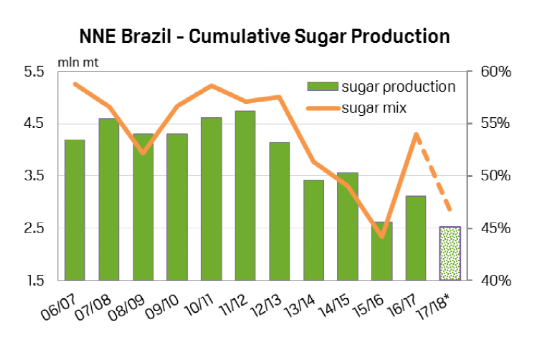

巴西北部与东北部糖产量(百万吨)

巴西东北部的甘蔗压榨量和糖产量与上榨季的差距逐渐缩小。10月1日—3月15日累计压榨量同比减少32万吨(截至2月1日的累计压榨量同比落后216万吨)。由于乙醇的收益高于食糖,制糖比下降7.14%至46.76%,分别低于12月1日和11月1日时7.86%和10%的降幅。ATR比去年减少7.06千克/吨为128.03千克/吨,截至3月15日糖产量减少56.7万吨,至252万吨,和2016年257万吨产量相差不大。预计本榨季最终糖产量为259.5万吨。

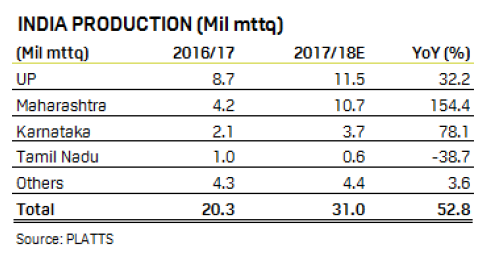

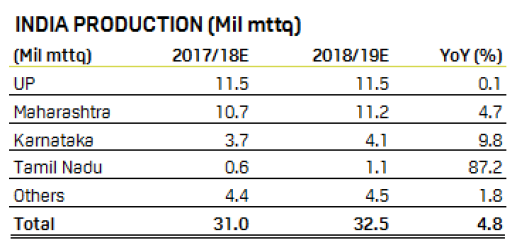

2、18/19榨季印度产量有望达到3250万吨

印度甘蔗供应量的增长程度史无前例,飞速的压榨进度和创历史新高的甘蔗单产持续推高17/18和18/19榨季的产量预估,因今年收获的大部分甘蔗有望留作宿根蔗。印度17/18榨季产量预估从3020万吨上调到3100万吨,主要为北方邦产量的变化导致。同时,18/19榨季印度产量预估从3200万吨增加到3250万吨。

印度糖产量预估(百万吨)

北方邦方面,4月下半月的日榨能力约为47,500吨。北方邦甘蔗委员办公室的报告显示,在10月1日至4月16日期间,累计压榨甘蔗9710万公吨,比上年增长21%,糖产量为1050万吨,比上年增长24%。

今年北方邦有119家糖厂开榨,到4月下旬只有13家收榨,去年同期116家糖厂中已经有73家糖厂收榨。这导致榨季后期产量增长依旧强劲,基本维持每天4.75万吨的压榨量。

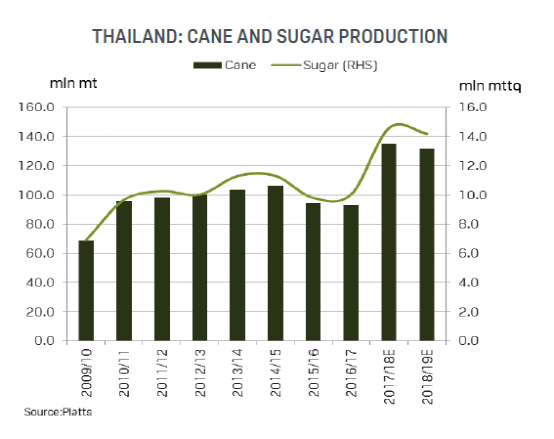

3、泰国种植面积影响,18/19榨季产量增幅有限

17/18榨季泰国的甘蔗压榨量预估从1.21亿吨上调到1.35亿万吨,18/19榨季预估从1.25亿万吨增加到1.32万吨,低于17/18榨季。预计强劲的压榨速度和良好的甘蔗生长将促使17/18榨季产量达到1460万吨,原糖和白糖比例各一半。

泰国甘蔗与糖产量(百万吨)

泰国18/19榨季甘蔗供应量或同比降低2.2%,至1.32亿吨,主要因国际糖价低迷打压泰国蔗价的风险或导致部分蔗地改种其他作物。自从去年12月份糖业改革以来,据说糖厂在国内销售价格以17000泰铢/吨为参考价($485),超过部分纳入新的食糖基金用于支付甘蔗款,新的食糖基金的运行中政府干预/补贴减少。

鉴于国际市场原糖价格从2016年的23美分高点直线下跌,泰国新的甘蔗付款程序的结构性改革或促使部分甘蔗面积改种木薯等作物。结合上面情况,预计2018/19榨季耕地面积年降幅4%至170万公顷。糖产量预计下降3%到1420万吨。鉴于2018年一季度降雨充沛,预计单产在77.6吨/公顷,同比增加1.8%。

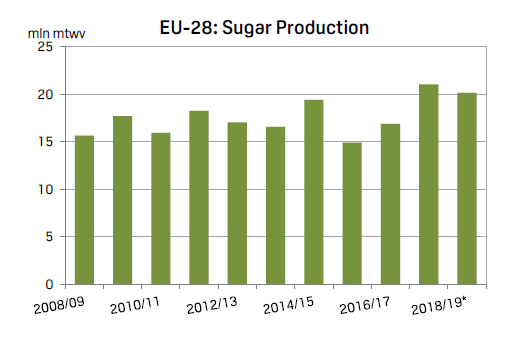

4、低温天气新榨季播种推迟,欧盟产量有所下调

欧盟28国糖产量变化图(百万吨)

17/18榨季欧洲甜菜收获完毕,预计糖产量2128.5万吨。目光转到18/19榨季的播种情况,高于平均水平的降雨和低温天气导致播种推迟,法国、荷兰、德国等国均出现几个星期的延误。现在去评估延后播种对于产量的影响还为时过早。考虑到未来几周的天气情况,甜菜糖产量预估从三月份的2048.7万吨下调至2044.5万吨(不包括克罗地亚和用于乙醇生产的糖)。