2019-07-12 18:06:38 网站投稿 T大

转眼2019年已经过半,上半年随着配额外进口许可的延迟发放,加工糖供应出现了长达半年的缺失,国产糖成为国内市场供应主角,广西制糖集团销售积极,去库存进度喜人。那么上半年广西现货价格的运行逻辑是什么?现货市场又有哪些新变化、新趋势?下半年现货市场供应结构如何?现货价格又将怎样演绎?带着这些问题,一起来看沐甜科技首次推出的白糖现货半年报。

一、半年回顾:5000关口似长城

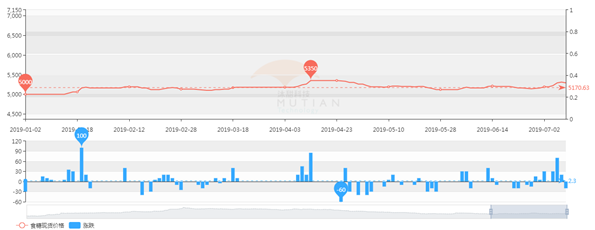

上半年广西南华现货报价走势(元/吨)

从沐甜科技数据中心的广西南华报价走势来看,上半年广西现货低报价区间维持在5000-5350元/吨,均价为5170元/吨。

随着主产区的全面开榨,加上市场炒作进口和直补政策,11月底开始广西现货价格一路走低,并于1月2日达到半年低点。但5000元一线的报价仿似一道长城,几经触碰却始终坚守。

在5000元一线坚持了半个月之后,伴随原糖的大举反弹,国内进口开始持续亏损,加上2月1日广西了出台50万吨工业临储政策,广西现货价格开始了三个多月的触底反弹,并于4月15日在3月广西产销数据超预期,投机资金大举增仓买入的推动下达到半年高点。

不过之后在投机资金大幅减仓离场,贸易保障措施2020年可能不再延期的压力下迅速回落,最终实现期现回归。

总而言之,在榨季生产期压力最大的时候,广西现货价格都能坚守5000关口,下半年国产糖库存压力同比减轻,下破5000的可能性更低,预计现货支撑底线将有所上移。具体见下文分析:

二、新趋势:资源、布局、去库存及竞争形势都在发生变化

1、资源:呈现愈加集中的趋势

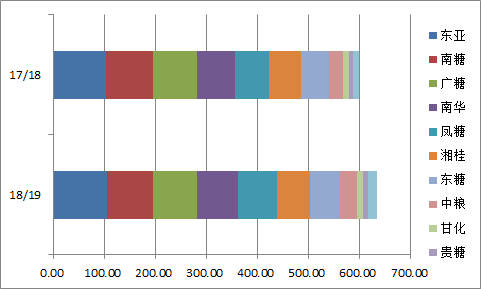

近两个榨季广西糖产量排行(万吨)

特别说明:广糖产量包括农垦、华盛和飞龙,凤糖产量包括凤糖、上上和田林,湘桂产量包括湘桂和永鑫,南糖产量包括南糖和三博,虽然17/18榨季广糖和湘桂并未各自开展兼并重组,但为方便对比,依然按照重组后的产量计算。

18/19榨季广糖整合了农垦、华盛两大集团,并收购重组了世纪飞龙,湘桂和永鑫两大集团也完成了战略合作,中粮与欧亚以来料加工的形式合作,即中粮付加工费给欧亚,作为机器使用等费用,但甘蔗原料和食糖销售归属中粮。

同时广西开榨糖厂数从上榨季的91家,减少到85家。广糖、中粮和甘化完成了去产能,华盛桂中(1500吨/日)、飞龙平吉(4000吨/日)、中粮德保华宏(3000吨/日)、钦江欧亚(3500吨/日)、百色甘化(8000吨/日)、永福顺兴(3000吨/日)等6家糖厂未开榨,合计产能2.3万吨/日。

2、糖源:竞争优势逐渐弱化

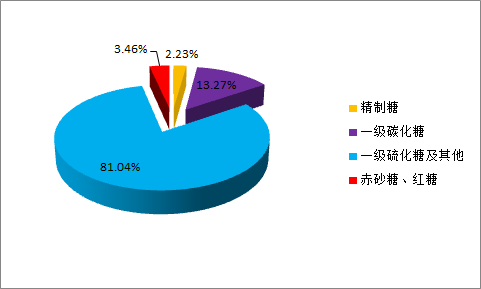

18/19榨季广西糖源分类预估(万吨)

据不完全统计,18/19榨季广西碳化糖产量大概为84万吨,其中南糖云鸥9万吨、贵糖桂花8万吨、中粮中糖12万吨、东亚蜜朋54万吨;精制糖约14万吨,其中广糖防港1万吨、东亚蜜朋13万吨;赤砂糖20万吨左右,另有红糖2万吨,真正制糖企业产的红糖很少,其它独立作坊的产量暂无统计。

值得注意的是,不同于甜菜糖和加工糖,广西优级糖的数量不多,甚至可以说基本没有,一级硫化糖还是占大部分比例。如今加工糖遍布沿海内河各主要港口,价格与产区倒挂而且还基本都是碳化新糖,在整合资源之后,如何让糖源更有竞争力,已经成为摆在广西集团面前的现实问题。

3、库存:集团去库存进度分化,整体压力下降

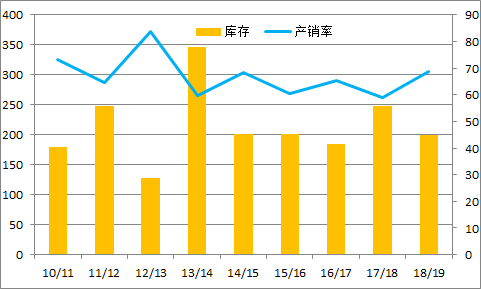

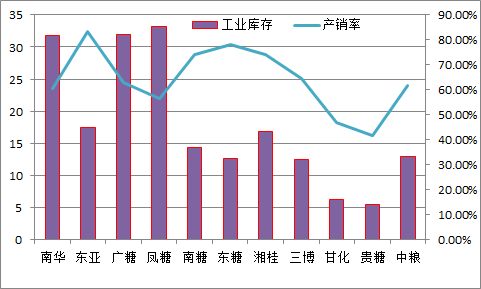

截至6月底广西工业库存和产销率(万吨、%)

截至6月底广西工业库存已经降至200万吨以下,比十年均值少15万吨,产销率68.67%也是近十年第三高。4月增值税下调和6月广西临储到期,促使3月和6月广西单月销量激增,同比增加分别增加37.6万吨和22.3万吨。3月份销量的超预期增长,为之后长达三个月的反弹奠定了基础,6月份销量的再度大增,是否也是下一程的有效助力?

截至6月底广西主要集团工业库存和产销率(万吨、%)

从广西主要集团的产销情况来看,随着6月份东亚单月销量达到18.52万吨的本榨季新高,产销率也达到八成以上,稳居全区第一;其次是东糖,产销率也达到近八成,不过随着3月份单月销量破天荒达到20万吨,之后每个月销量几乎都只有两三万吨;第三是南糖和湘桂并列,产销率刚过七成,其他集团产销率都在全区均值以下。

库存方面,凤糖以33.17万吨成为目前工业库存最高的集团,广糖和南华其次,均在32万吨左右。值得注意的是,18/19榨季糖产量达到100万吨以上的东亚,截至6月底工业库存仅余17.45万吨,去库存进度惊人。

4、销售:品牌清库进度提前

(1)南华集团:清库品牌最多

18/19榨季截至6月底南华旗下11个品牌当中有5个已经清库,而17/18榨季同一时间全部品牌都还在售。虽然目前清库品牌产量都不是很大,但随着报价单越来越短,去库存进度依然令人振奋。

另外,6月20日南华二级糖也宣布售罄,之前每吨较一级糖贴水50元。

(2)凤糖集团:首个品牌清库

7月8日凤糖翔燕宣布清库,产量大概3.5万吨。去年同期凤糖也只有田原一个品牌清库,产量大概5.4万吨。

(3)东糖集团:清库进度平均

虽然截至6月底产销率全区第二高,但销售进度均匀,目前全部品牌在售,是五大集团中最全的,去年同期也是如此。

(4)湘桂集团:品牌长期停报

旗下9个品牌当中有4个长期没有报价,不过是否完全清库不确定,但是根据湘桂目前七成以上的产销率判断,清库的可能性较大,而去年同期永鑫是全部品牌在售。值得注意的是,目前在售的多数是永鑫旗下品牌,湘桂旗下品牌只有高航在停报两个多月后短暂恢复报价,不过很快又再度停报。

(5)中粮集团:销售提速较快

5月份开始中粮销售开始提速,连续两个月单月销量达6-7万吨,而总产量只有34万吨左右,两个月时间产销率从两成提高到六成。

(6)东亚集团:高等级糖受欢迎

其它集团旗下品牌的清库进度暂不明朗,但从目前的产销率来看,高等级糖相当受欢迎,东亚库存已经所剩无几。

5、糖源布局:变化在发生,策略在改变

(1)南华集团:三轮优惠促销

18/19榨季截至6月底南华大部分糖源都在厂仓,只有部分在南宁仓库,不过这一布局是早在2月21日就已开始的。而去年同期南华不仅每个品牌都有厂仓报价,木棉花、杜鹃花和银盛分别还有钦州、贵港和南宁仓库的报价,甚至南宁站台都有参考价。

上半年南华糖源布局的另外一个显著特点是新增了内河船糖的报价,2月12日起在广东码头(广州、东莞)水面交货,不过仅持续两周就宣布售罄。

另外,12月12日-2月1月,2月19日-3月18日,3月26日-4月12日南华开展了三轮较长时间的量大优惠活动,优惠幅度最高达到30元/吨(2000吨以上)。不过4月中旬至今南华都没有继续量大优惠,说明前期销售策略效果不错。

(2)广糖集团:超卖后长期限量

广糖情况正好相反,4月中旬开始,广糖逐渐把大部分糖源发到外仓,比去年早了一个月。而且最早发到南宁仓库的秀河,目前看来已经清库(2.6万吨)。截至目前广糖在售的品牌中只有2个在厂仓,其他多数在南宁或六景(4个),还有在贵港(2个)、武宣(1个)和钦州(1个)。

而且上半年广糖旗下品牌多数时间都在限量销售,限量幅度最少3000吨,最多10000万吨,显示在前期超卖之后,广糖也一直在控制销售节奏。

(3)凤糖集团:尝试改变布局

凤糖的糖源布局一直比较稳定,基本都是供方站台。不过今年比较特别的是,部分武阳江以及六塘产的网山发到了柳州车板,这是去年所没有的情况,显示凤糖也在尝试改变销售布局。而且效果还不错,发到柳州的六塘网山已经售罄。

(4)东糖集团:保持糖源分布

东糖目前9个在售品牌只有凤凰还有部分在厂仓,其他都已分布在来宾、钦州、贵港、武宣、柳州、南宁和六景仓库,可以说是糖源分布范围最广的集团,与去年情况相似。

(5)套保:销区有仓单生成

虽然由于价格等多方面原因,近两个榨截至6月底的广西糖仓单在数量上没有可比性,但从分布情况来看,还是有点变化。去年广西糖仓单主要集中在产区,今年有部分发到了湖北(+240)、河北(+150)和浙江(+180)生成仓单。

三、下半年展望

1、糖源结构重组,广西糖供应比重下降

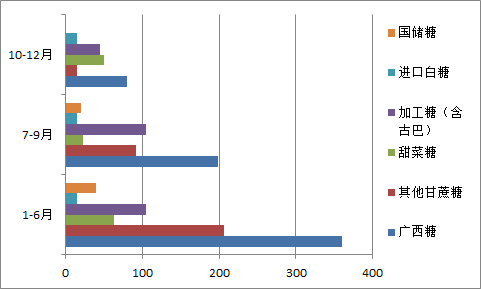

2019年糖源供应结构(万吨,7月以后数据为预估)

从影响力来看,在不包含非正规渠道进口的情况下,上半年广西糖供应量大概为360万吨,占比达46%,而加工糖仅为13%;7-9月广西糖占比预计略有下降,在44%左右,而加工糖占比迅速提高约10个百分点,三个月供应量几乎相当于上半年的总和,超过其他甘蔗糖,成为影响国内食糖供应的第二大因素;10-12月广西糖占比预计将进一步降至39%,而加工糖占比则维持在22%左右。下半年广西糖影响力预计将有所减弱,加工糖和国储糖投放节奏将成为影响国内糖价的关键。

2、主要运行区间或有所抬高

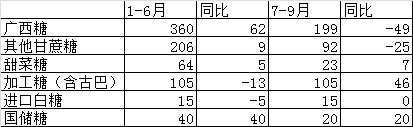

糖源供应结构同比变化(万吨,7月以后数据为预估)

从后期供应结构来看,广西糖同比减幅和加工糖增幅正好相当,市场结构仍然比较平衡。虽然广西糖销量连续超预期,但市场认为交盘或预售的成分偏多,并未全部转化为消费。可无论是哪种形式消化,工业库存确实减少了,意味着广西集团销售将不那么被动,下半年现货价格或比较抗跌,大部分时间维持在均价5170元/吨之上的可能性比较大,但要突破前期高点5350元/吨,还需更多因素配合,比如国储糖暂缓投放、加工糖开工不畅、宏观面因素转好等,如果贸易保障延期或甘蔗直补出台,那么价格运行区间将需要重估。

最后,让我们来回顾一下上半年广西白糖现货之最:

1、库存最低——东亚集团

2、品牌清库最快——南华集团

3、蔗款兑付最快——中粮集团

4、糖源分布最广——东糖集团

5、报价最稳——凤糖集团

6、战略合作——湘桂集团

7、国资入驻——南糖集团

8、兼并重组——广糖集团

形势在变化,我们也在改变,祝福广西糖业越来越好,期待广西现货有更多突破。