2019-09-01 12:03:40 本站原创 T大

【台风降雨,秋老虎落跑】

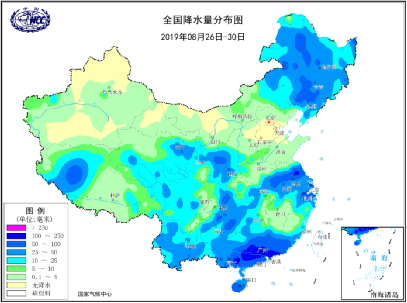

本周,我国华南等地区受台风“白鹿”影响,出现大到暴雨,例如广西东部等地局地曾出现有100~150毫米的大暴雨。本周全国降雨量尚可,除华南地区有强降雨外,东北、华东和华中等部分地区均有降雨。

本周是出伏后的第一周,但三伏天的高温余威还没能显现出来,就被降雨击溃,部分地区甚至降雨后,气温大幅下降,有丝丝凉意。虽然台风“白鹿”已逐渐消散,但由于目前正是台风的高发时期,而台风“杨柳”也即将来临,因此,秋老虎或将还没出现就退场了。本周我国整体气温仍较宜人,仅局地出现高温天气。

由于目前正是甘蔗的伸长拔节期和工艺成熟期,需要大量的水分,因此,本周广西、广东和云南等产区的大量降雨或将有利于甘蔗的生长。

8.25-8.29 全国平均气温距平分布图

8.26-8.30 全国降水量分布图

【看空下跌,窄幅震荡】

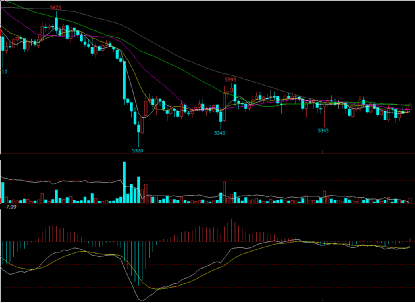

本周郑糖期货主力合约SR2001开盘5490元/吨,最高5499,受上周五海关总署公布的中国7月份进口食糖44万吨,同比增加19万吨,环比增加30万吨的利空消息影响,同时目前市场上高度关注国储糖出库的消息,在现货市场销售旺季进入尾期的时候,盘面纷纷看空,多头主动离场,周一盘面价格小幅震荡下跌后,周二正式跌破5400一线,大幅下跌至最低5320。由于目前我国市场现货供应仍偏紧俏,而产区集团清库,短期内供需面仍不会出现太大变化,因此,周三盘面价格小幅上涨后,主要围绕5350一线窄幅震荡,并受5300一线的强劲支撑,最终本周收盘5368元/吨,跌幅2.44%。随着下周各省8月产销数据预估情况公布,以及潜在放储等因素影响,盘面价格或将试探5300一线支撑情况,市场持观望态度,需持续关注我国8月产销预期、国储糖出库等消息情况。

值得注意的是,SR1909合约即将交割,由于持仓量持续大量减少,SR1909合约交割量或将对国内市场不会产生太大的影响。

8.26-8.30 郑糖期货SR2001合约15分钟线图

【挺价意愿强,回调继续】

本周不管是产区集团还是销区中间商现货报价仍维持着小幅回调的趋势。虽然上周五海关总署公布的我国7月份进口糖数据同比大增等利空消息,导致本周期价大幅下跌后偏震荡趋势波动,但是,由于目前市场现货供应仍偏紧,现货销售旺季虽已进入尾期,需求量逐渐下降,但近期供需面未发生太大的变化,特别是随着产区集团陆续清库,工业库存大幅减少等利多因素均支撑起现货价格,产区集团和销区中间商现货报价均有较强的挺价意愿,周一仅少部分报价小幅下调,大部分维持不变。不过,进口糖、加工糖补充市场,以及潜在国储糖出库的消息等利空因素,导致越来越多现货报价陆续开始下调,但幅度不大。

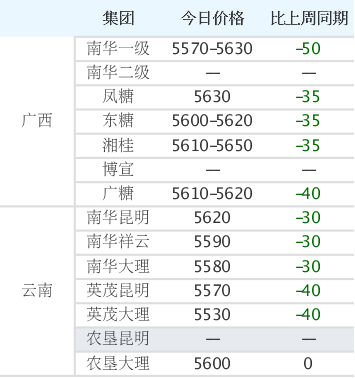

本周产区集团现货报价整体同比上周小幅下调30-50元/吨,销区中间商报价整体同比上周小幅下调10-65元/吨。

主产区集团现货报价情况

(数据来源:沐甜科技)

本周产区集团由于库存大幅减少,供应偏紧等因素影响,并未如期价一般受进口糖等利空消息影响大幅下跌,周一仅云南产区集团整体同比上周五小幅下调10元/吨,广西产区集团保持价格不变,周二则是云南产区集团维持不变,广西产区集团小幅下调20元/吨,周三四整体小幅下调10-30元/吨;本周由于产区集团报价主要还是受市场需求量逐渐减少影响,因此,本周报价最终仅同比上周小幅下调30-50元/吨。

全国销区现货报价情况

(数据来源:沐甜科技)

本周销区中间商受进口糖、加工糖补充市场影响较大,再加上受市场现货需求量逐渐下降以及现货销售热度降温影响,周一便有部分销区中间商选择小幅下调现货报价5-30元/吨,不过,由于市场现货供应仍偏紧,周二至周五下调报价的中间商逐渐减少,大部分报价维持不变,本周最终销区中间商现货报价同比上周小幅下调10-65元/吨。

【严打走私,开榨倒计时】

本周我国仍维持严打走私偷运白糖高压姿态,据江苏省江阴市海关发布的报道显示,近日该海关在江阴长宏国际1号码头查获一起走私白糖案,查获涉嫌走私白糖1000余吨,查扣涉案船舶1艘;今日在盐城市大丰区“梳网清格”行动中查获一起走私670吨白糖案件,其总价值300余万吨,涉嫌偷税漏税180多万元。我国对于走私偷运糖的持续严打,防止走私糖流入我国市场和搅乱国内糖价,也给近期现货价格和期价形成支撑。

市场传闻截至8月23日,广西实物库存约96万吨,未销售库存或在80万吨以下,预计广西8月单月销量在50-60万吨之间,与上年同期的58.6万吨相差不大;云南库存尚余37万吨,预计8月单月销量在17万吨左右,低于上年同期的19.76万吨。

随着我国2019/20榨季的逐渐临近,各产区糖厂的开榨计划消息也渐渐多了起来,新榨季的开榨时间也进入倒计时。为达到农企合作双赢目的,内蒙古敕勒川糖业将2019/20榨季原先拟定的收购净菜价格450元/吨提升至500元/吨;内蒙古19/20榨季计划开榨时间目前据不完全统计,最早是晟通糖业的9月20日;同时有消息称,广西今年有个别集团可能会提前至11月中旬开榨,个别集团可能提前十天在十一月下旬开榨。

国内产区糖厂开榨计划的陆续公布,也代表着新糖即将进入市场,加上我国各产区8月产销数据的公布,或许会给市场带来巨大的压力,不过,开榨前期新糖产量并不会很大,对于现货市场的影响不会很大。因此,在目前现货市场供应偏紧的情况下,短期内主要还是关注进口糖和加工糖量,以及国储糖出库情况。虽然我国市场现货需求量已逐渐在减少,销售热情也在逐渐降温,导致本周现货报价逐渐小幅回调,但近期由于有产区集团库存大幅减少、严打走私糖等利多因素影响,预计下周现货报价仍维持小幅下调趋势。

【下周关注】

1、我国8月产销数据公布情况。

2、国储糖出库消息。

3、2019/20榨季各产区糖厂开榨时间计划。

4、产区集团清库进度,以及主产区集团库存情况。

5、SR1909合约到期交割情况。

6、SR2001合约5300一线支撑和5400一线压力情况。