2019-11-02 14:31:45 本站原创 T大

【晴暖为主,干燥延续】

本周,我国天气总体比较平静,晴暖成“主角”,不过华南一带仍有台风侵扰。中东部大部开启晴暖模式,降水总体少而弱,升温成为“主旋律”。而华南一带,受台风“麦德姆”影响,风雨开始显现。

整体上看,本周我国中东部大部地区天气以晴朗干燥为主,江南、华南一带仍维持降水稀少的格局,此前浙江、江西、福建等地气象干旱有所缓和,但未来雨水偏少,气象干旱可能再度发展,且南方午后空气湿度也会下降,天气变得干燥。

虽然华南一带受台风“麦德姆”影响,有部分降雨,但主要集中在海南省等。而目前市场普遍关注即将开榨的南方主产区,虽然上周有部分降雨,但是本周开始不仅气温有所回升,而且干燥少雨天气再次蔓延,这将对甘蔗的末期生长造成影响,不过,这将有利于甘蔗糖厂的顺利开榨。

10.27-10.31 全国平均气温距平分布图

10.28-11.1 全国降水量分布图

【多头主场,连创新高】

本周,郑糖期货主力合约SR2001周一开盘5520元/吨,最低5494元/吨,在经历短暂的窄幅震荡后,夜盘变拉开了本周大幅上涨的序幕,夜盘盘面多头忽然发力做多,大幅增仓入场,迫使空头离场避开锋芒,甚至部分选择回补,周二,盘面价格便大幅上涨,冲破一直以来压抑上涨的箱顶阻力5600一线,随后截至周三盘面价格便围绕5600一线盘整震荡“休养生息”,从本周我国现货报价情况也可以看出,各品牌现货的报价在逐渐减少,也代表着现货库存供应越发紧张,再加上近期利多因素影响,足以支撑起本轮盘面价格的上涨。因此,周四夜盘盘面多头再次大量增仓,盘面价格接近90°跳涨并快速冲破5700一线阻力,最高涨至5741元/吨。周五,虽然夜盘盘面价格小幅回调修整,但是很快便再次涨至5700一线上,说明仍有大量多头持仓看多,因此,盘面价格在下周或将试探5800一线阻力,而个别多头甚至表示SR2001合约盘面价格将涨至5900元/吨。最终,本周收盘5706元/吨,涨幅3.31%。

预计下周盘面仍是多头的主场,盘面价格将在5600-5800元/吨之间震荡,关注5700一线多空争夺情况。

10.28-11.1 郑糖期货主力SR2001合约15分钟线图

【期价影响,持稳略涨】

本周,我国现货价格受期货价格大幅上涨影响,整体同比上周再次出现上调。周一,我国现货报价仍受此前持稳下跌趋势影响,仍同比上周小幅下调;周二,由于期货价格第一次大幅上涨,其中SR2001合约正式突破5600一线阻力,因此,我国现货报价整体下调趋势停滞,以持平为主;周三,受期价强势表现影响,便有少部分现货报价小幅上调。值得注意的是,原来结余及剩余的部分品牌现货从周一开始便有陆续清库,导致部分产区集团及销区中间商暂停现货报价,说明目前我国现货供应愈加紧俏,新糖尚未有效供应缓解供需紧张情况。周四,在期价大幅跳涨及库存愈加紧张的情况下,我国现货报价开始整体小幅上调,周五部分续涨。

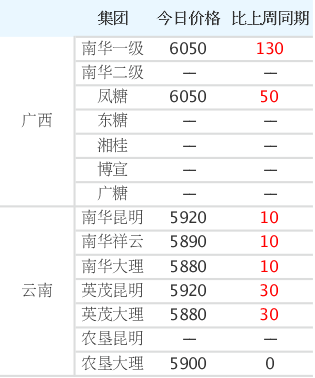

最终,本周我国产区集团现货报价同比上周小幅上调10-130元/吨,销区中间商报价同比上周上调10-130元/吨。

主产区集团现货报价情况

(数据来源:沐甜科技)

本周,我国产区集团周一现货报价仍延续此前下调趋势同比上周五小幅下调20元/吨,值得注意的是,这时部分产区集团特别是广西产区就已暂停报价,说明库存已基本售罄。周二受期价大幅冲刺上涨及库存较低影响,下调趋势停止;受期价持续强势表现影响,从周三开始便有部分报价小幅上调10-40元/吨,周四云南产区集团上调20-30元/吨,广西产区集团更是上调80-90元/吨。周五,在期价夜盘小幅下跌回调修整的情况下,产区集团报价均以持平为主,并同比上周小幅上调10-130元/吨。

全国销区现货报价情况

(数据来源:沐甜科技)

本周我国销区中间商与产区集团现货报价情况类似,周一报价整体同比上周五小幅下跌5-60元/吨。周二同样受期价强势上涨及库存供应越发紧张影响,报价以持平为主,不过,部分北部销区中间商上调报价15-35元/吨。到周四销区中间商报价整体上调25-120元/吨;周五受期价回调影响,上调幅度缩小,同时北部销区中间商暂停报价。

【供应续减,下调暂止】

据悉,英茂糖业的勐捧糖厂于2019年10月28日点火热炉,与2018/19榨季勐捧糖厂2018年10月26日点火热炉相比,推迟了2天。按照去年热炉15天之内开榨计算的话,估计2019/20榨季云南最早开榨时间为11月4-10日,比上周预期的中旬开榨略有提前。

近日,在昆明举办的“2019/20年制糖期全国食糖产销工作会议暨全国食糖、糖蜜酒精订货会”上内容指出 2019/20年制糖期要着重抓好以下几个方面工作:1、积极参与制定并认真贯彻国务院关于2019/20年制糖期食糖宏观调控精神;2、配合国家有关部委开展好各项工作;3、继续配合行政执法部门严厉打击食糖走私;4、做好调研工作,解决行业发展问题;5、加强信息工作;6、做好糖精限产限销工作;7、推动行业转型升级;探索协会在糖业技术管理等方面的作用及途径;完成工信部、商务部等部委交办的各项课题;8、加强国际交流;9、按计划做好《中国糖业史》编纂工作;10、做好协会第六次会员大会筹备工作等。

本周,我国消息面偏少,市场主要关注的还是广西和云南等主产区甘蔗糖厂的开榨时间,以及昆明举办的糖会上对于我国2019/20榨季的政策变化和产量预估。值得注意的是,由于广西蔗区甘蔗尚未完全成熟,同时目前现货价格在期价强势上涨带动下重新小幅上调,因此个别糖厂将原定开榨时间推迟,甘蔗新糖大量供应市场的时间或将受影响延迟。由于目前陈糖库存越来越少,又没有足够的糖源补充,目前供应市场的新糖仍主要为加工糖和甜菜糖,因此,此前现货报价下调的趋势或将暂时停止。预计我国下周现货报价将在本周最终报价基础上小幅调整,以持稳为主。

【下周关注】

1、广西甘蔗糖厂开榨计划时间。

2、10月进口糖预估情况。

3、2019/20制糖期全国食糖产销工作会议暨全国食糖、糖蜜酒精订货会上政策变化及产量预估情况。

4、SR2001合约5700一线多空争夺情况。