2018-05-31 15:09:16 网站投稿 T大

据国外报道,印度马邦计划在下榨季前与邻国签署出口合同。其中计划向中国和孟加拉国出口300-350万吨原糖,向斯里兰卡出口200-250万吨白糖。6月1日印度将和中国进出口商和加工厂商的见面洽谈会商量2018/19榨季(10月起)向中国出口印度糖以缓解库存。2018年中国配额内和配额外进口额度已经确定,假设2019年进口额度维持现状。来自印度的进口主要面临的是“分蛋糕”和竞争力的问题。

一、中国进口糖市场变化

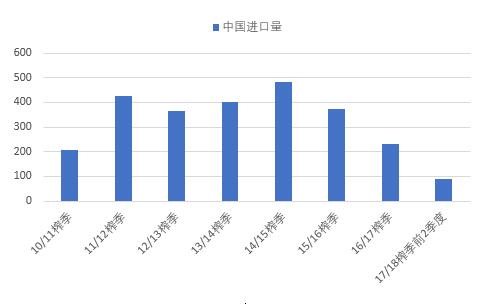

加工糖行业自律政策和食糖贸易保障措施令中国食糖的进口量从2014/15榨季的480万吨,下降至2016/17榨季的近230万吨,下降52%。

图1:中国进口受控

单位:万吨

数据来源:华信期货白糖研究中心

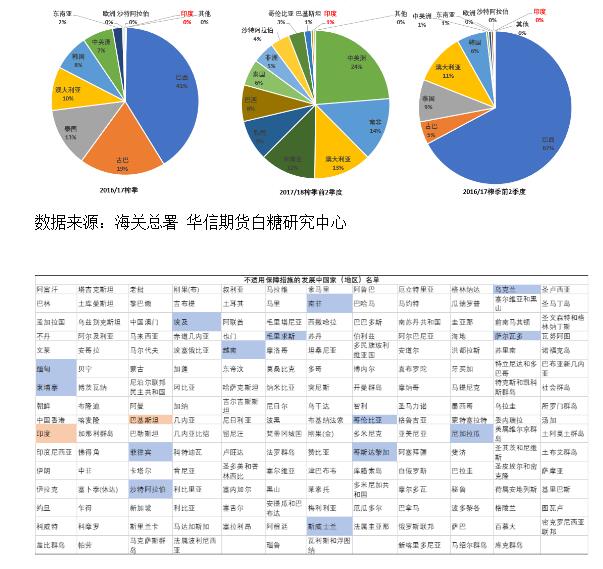

中国进口食糖主要来源从南美的巴西转向豁免地区的中美洲和东南亚等地区。其中巴西进口被压缩的最为明显,从2014/15榨季的252.88万吨下降至2016/17的93.64万吨。实施食糖贸易保障措施后,2017年6月至2018年3月这10个月,来自巴西的糖锐减到不足10万吨。

2016/17榨季主要进口来源国分别是:巴西(41%)、古巴(19%)、泰国(13%)、澳大利亚(10%)、韩国(8%)、中美洲(7%)和东南亚(2%)。

但2017/18榨季前两季度主要进口来源国则明显转向关税豁免国:中美洲(24%)、南非(14%)、澳大利亚(13%)、东南亚(12%)、韩国(9%)、巴西(8%)、泰国(6%)、非洲(5%)、沙特(4%)、哥伦比亚(3%)、巴基斯坦(1%)和印度(1%)。另外,古巴受天气影响,生产受阻,预计产量将明显下降,尚未有来自古巴糖进口。

图2:2016/17年和2017/18前两季度中国进口来源变化

数据来源:海关总署 华信期货白糖研究中心

二、印度糖的蛋糕

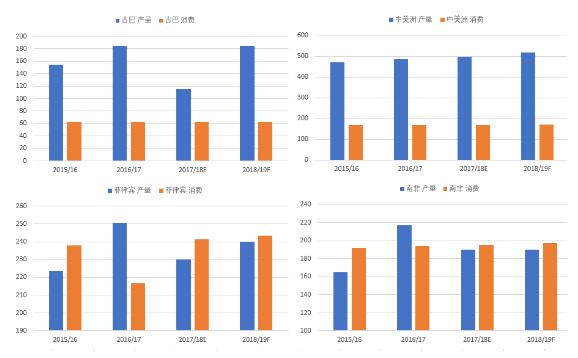

2017/18-2018/19榨季,预计中美洲地区(哥斯达黎加、尼加拉瓜、萨尔瓦多和危地马拉)产量不会出现大幅变化。预计古巴将在2018/19榨季恢复产量。但中美洲路途遥远,运费较高,离岸价格也不占优势。在外交导向维持不变情况下,中美洲地区与临近的印度和巴基斯坦相比竞争力低。预计中美洲在2018/19年向中国出口量为20万吨。

对于巴西而言,虽然生产成本和离岸价格占优,但2018/19榨季大概率减产,且运费和关税高昂,阻碍了进口的步伐。2017/18榨季前2季,巴西糖进口量仅为7万吨。预计未来2年来自巴西的进口将至低位20-50万吨水平。

对于泰国今明两个榨季将维持高产量,在亚洲地区且价格占优势,但关税水平高,导致泰国原糖在中国市场竞争力不明显,但白砂糖和精制糖仍有需求。泰国糖也是走私糖主要的糖源。2016/17榨季,泰国糖进口量为29.6万吨。但2017/18榨季前两季度,泰国糖进口量仅为5万吨量。预计今明榨季泰国糖进口量维持在20-40万吨左右。

中国向澳大利亚和韩国主要以进口白砂糖和精制糖为主,路途较近,品质较好,需求稳定。每年进口量变化不大,在2017/18前两季度,分别进口11.3和8万吨。预计今明榨季将分别维持在20-30万吨量。

对于东南亚(菲律宾、柬埔寨、缅甸和越南),菲律宾供给将从2016/17年的偏松转向17/18年的偏紧,其他地区供需无明显变化,因此东南亚地区对中国出口激增的可能性不大。2016/17榨季来自东南亚地区糖为5万吨,2017/18前2榨季为11万吨左右。今明两榨季预计东南亚糖进口量为10-20万吨左右。非洲大部分国家供不应求,但南非2016/17榨季增产,预计南非今明两榨季重回偏紧。因此非洲地区对中国出口继续高增长可能性不大。2016/17非洲毛里求斯糖进口量1.5万吨,2017/18榨季前2季南非、毛里求斯和埃及糖共进口12.7万吨,预计今明两榨季非洲糖进口量为5-20万吨左右。

对于印度的邻国巴基斯坦而言,巴基斯坦食糖在近年连续增产,2017/18榨季政府对出口进行了补贴,令巴基斯坦糖在国际市场上有竞争力。但巴基斯坦以出口低品质白砂糖为主。而预计中国主要向印度进口原糖为主。两者在中国市场的挤压和竞争或不明显。

图3:部分进口来源国产需情况

单位:万吨

数据来源:华信期货白糖研究中心

印度糖综合生产成本约为20美分/磅左右,而糖厂出厂价格不到20美分。但印度大部分消费在国内,促进出口有利于稳定和提升国内价格。

目前国际原糖价格在12.5美分/磅(275美元/吨)左右,巴西原糖离岸价格约为335美元/吨,泰国4月原糖离岸价格平均为340美元/吨。这两国在中国2018/19榨季面临85%-90%的关税。

印度原糖价格比白糖价格低4-7卢比/公斤(60-100美元/吨),目前印度国内白糖现货价格约为415美元/吨(汇率取66),估计原糖离岸价格可以到300-340美元/吨。同时印度政府对甘蔗补贴5.5卢比/吨。那么对于印度糖厂来说,出口报价仍有下调的余地。很重要的一点是:印度糖进入中国面临的仅为50%的关税,且印度的运费也显然低于中南美。

在目前中国的贸易政策下,结合印度今明两榨季增产和补贴促进出口,且关税豁免,印度很可能在2018/19榨季甚至2017/18榨季后两季度向中国出口,并挤占中南美的市场。进口空间估计为50-100万吨。

三、中国进口印度糖对国际贸易和中国糖市场的影响

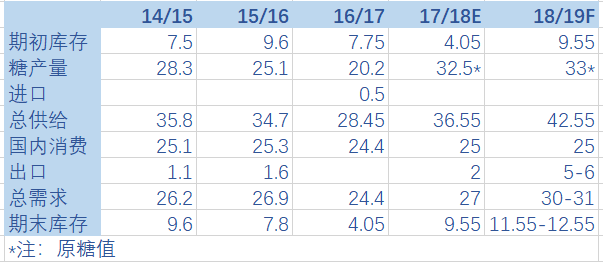

本榨季印度超预期增产令国际糖市场从相对平衡陷入较为宽松的境地。目前看来,下榨季印度天气无太大风险,高甘蔗收购价和政府积极解决农民欠款情况下预计种植面积变化不大。国际机构普遍对2018/19榨季印度产量保持3300-3500万吨(原糖值)的高预测。用出口解决印度糖的过剩,有助于稳定国际糖价。

对中方而言,在进口额度维持稳定情况下,进口印度糖在外交政治上拉近与邻邦距离,帮助解决印方糖业困境,也可以在保障本国制糖也发展的基础上,解决加工糖业开工率不足和成本高昂的困境。从市场的角度,印度糖进口价格有竞争力,虽然国内平衡表变化不大,但是对下榨季糖价和远月期货合约价格形成一定压制。

图5:印度平衡表

单位:百万吨

数据来源:华信期货白糖研究中心