2023-03-02 10:24:41 沐甜 T大

国内甘蔗糖生产加快、市场供应充足,消费淡季不淡季、销售保持良好势头,预计近期国内糖价保持稳中有涨的可能性较大。国际市场受短期供应偏紧影响,预计近期国际糖价保持高位震荡运行。

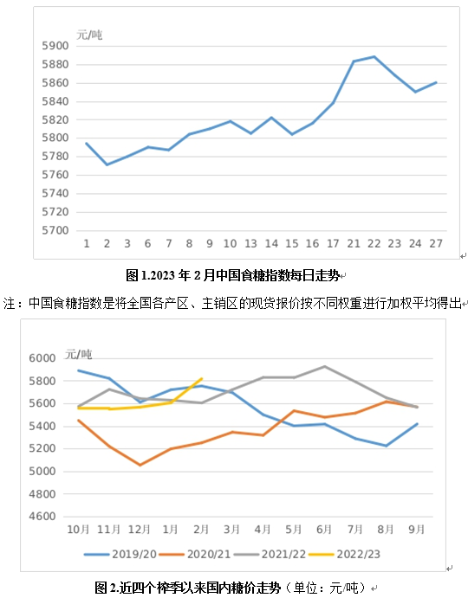

一、国内糖价稳中有涨,涨幅3.8%

一受广西食糖产量低于预估、全国食糖产量下调的可能增加;二国内经济工作、社会生活全面复苏,消费淡季不谈特征明显,食糖销售进度较去年同期增长;三国际糖价上涨带动等因素影响,2月国内食糖呈震荡上行走势。均价5817元,环比涨212.66元,涨幅3.79%;同比涨213.88元,涨幅3.82%。本月每日国内糖价走势见图1。

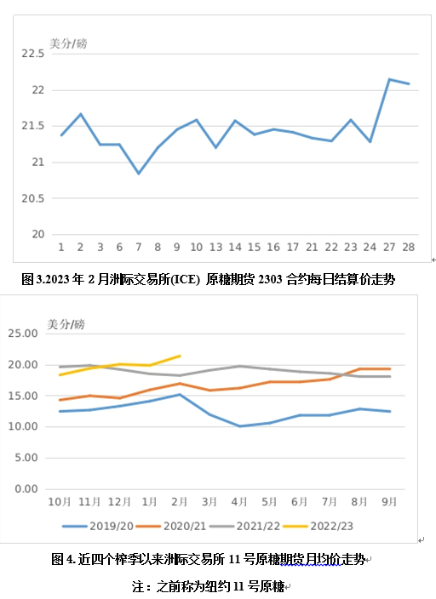

二、国际糖价上涨,涨幅7.6%

一基金买盘推动,二印度食糖产量低于预估、食糖出口将下降,三巴西强降水导致甘蔗延迟收割、含糖率下降,担忧巴西恢复燃油税,短期市场供应紧张等因素,支撑2月国际糖价(洲际交易所11号原糖期货均价,下同)上涨。每磅21.36美分,环比涨1.51 美分,涨幅7.6%;同比涨3.13美分,涨幅7.6%。本月每日国际糖价走势见图2。

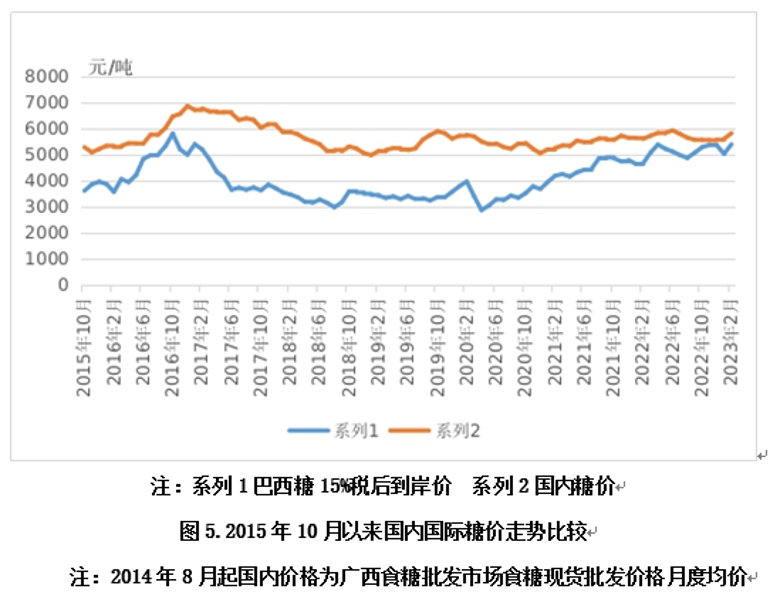

三、国内外价差转为缩小(配额内)

由于国际食糖税后到岸价上涨、而国内糖价稳中有涨,国内外价差转为缩小。2月份,配额内15%关税的巴西食糖到岸税后价每吨5392元,环比涨365元,涨幅7.3%,比国内糖价低425元,价差比上月缩小152元。配额外50%关税的巴西食糖到岸税后价每吨6881元,环比涨476元,涨幅7.42%,比国内糖价高1064元,价差比上月扩大263元,连续21个月高于国内糖价。配额外50%关税后的进口糖亏损。

四、国际糖业组织(ISO)下调2022/23榨季全球食糖过剩量

2月24日,国际糖业组织(ISO)发布的季度报告,将2022/23榨季全球食糖产需过剩量下调至420万吨,较2022年11月的预估值下调了200万吨。主要是由于印度、西欧食糖产量低于预期。

另:2023年1月31日,Green Pool发布报告预测2023/24榨季全球食糖市场当季产不足需,供应缺口为101万吨。该机构同时预测2022/23榨季全球食糖当季产需过剩量为177万吨。

此前:2022年11月末,分析机构StoneX预计2022/23榨季全球食糖产大于需520万吨(9月份预测为390万吨),主要是预期主产国产量增长。

2022年11月22日,美国农业部(USDA)发布报告,上调全球2022/23榨季全球食糖产量至1.832亿吨,下调全球消费量至1.764亿吨,产大于需677.6万吨。

而,2022年11月15日,国际糖业组织(ISO)上调2022/23榨季全球食糖过剩量至620万吨,高于8月预估的560万吨。具体为:将2022/23榨季全球食糖产量预估值上调至1.821亿吨(此前预计1.819亿吨),消费量则下调为1.760亿吨(此前预计1.763亿吨)。同时,ISO预计2021/22榨季产需缺口为170万吨。

分析机构StoneX集团2022年9月预计2022/23榨季全球食糖产大于需390万吨,较7月份的预测上调60万吨,主要原因是在良好的天气条件下,印度食糖产量或较上榨季增加50万吨、泰国食糖产量或较上榨季增加14%,此外,巴西食糖产量在2021年干旱之后将继续恢复,总体将抵消欧盟及英国等地食糖产量的下调。

国际糖业组织(ISO)2022年8月31日预计,2022/23榨季全球食糖产量1.819亿吨,增长4.5%,主要是受巴西产量增长至3850万吨推动(当前榨季为3310万吨);全球消费量预计增长0.5%至1.763亿吨;过剩560万吨(7月底为280万吨)。2021/22榨季短缺130万吨。

2022年8月26日,经济人智库(EIU)发布供需展望,预计2022/23榨季全球食糖产量增长2.9%,糖价面临下行风险。

2022年7月14日,经纪公司Stonex表示,2022/23榨季全球食糖产量为1.938亿吨、同比增长2.8%,消费量1.905亿吨、同比增长1.1%,当季产需过剩330万吨。5月26日,美国农业部(USDA)发布报告,预计2022/23榨季全球食糖产量将增至1.83亿吨,消费量将达到创纪录的1.79亿吨。2022年5月27日,国际糖业组织(ISO)也发布了2022/23榨季全球食糖或将产大于需(277万吨)的报告,称:“从基本面角度来看,目前食糖市场形势进一步向下行方向转变。”

五、预计国内糖价稳中有涨,国际糖价高位震荡运行

国内方面:南方甘蔗糖生产加快,国内糖市供应充足。一广西糖厂压榨进度大大高于去年同期、收榨进度不断加快,截至2月27日收榨糖厂已过四成。本榨季广西甘蔗压榨量预计减少17%左右、食糖产量低于预期。食糖销售进度快于去年同期,淡季不淡、市场氛围较好。二2月19日云南首家糖厂收榨、比去年同期提前39天,随着雨季的到来,对甘蔗砍运将造成一定影响。三国际糖价保持高位。预计近期国内糖价继续稳中有涨。后期需继续关注南方甘蔗主产区天气、进口量等因素对国内糖市的影响。

国际方面:此前,多家机构预测2022/23榨季全球食糖市场过剩,2月24日,国际糖业组织(ISO)下调2022/23榨季全球食糖过剩量。1月31日Green Pool预测2023/24榨季全球食糖供需转为产不足需。 受印度食糖产量下调影响,将抑制其增加出口,短期国际市场供应偏紧。预计近期国际糖价继续高位震荡运行。后期,需关注主产国的生产、出口以及国际局势对油价的影响。

注:

1.国内外糖价、国际供求数据均采自沐糖科技网站

2.国内糖价为广西食糖批发市场食糖现货批发价格均价(2014年8月起)

3.国际糖价为洲际交易所(ICE)原糖期货1903原糖合约(每日结算价)均价

注:之前叫纽约11号原糖(每日收市价)均价

4.图中所缺日期为法定节假日,或无报价