2024-06-17 19:42:31 T大

巴西

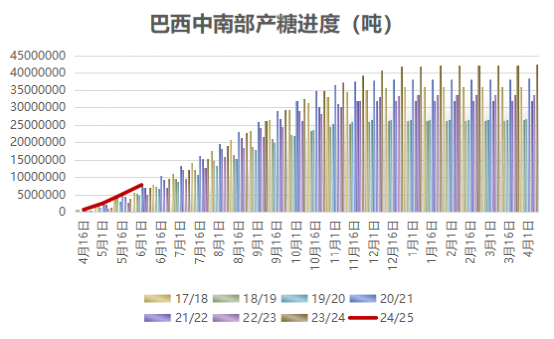

巴西中南部地区5月上、下半月的生产数据均不及市场预期,从最新公布的5月下半月数据看,甘蔗压榨量同比下降3.36%,至4519.8万吨,主要因部分蔗产区降水较去年同期多,延缓收割进程。

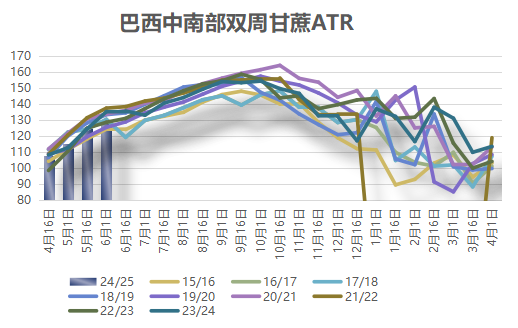

但糖产量下降的主因是5月份压榨了很大一部分上榨季未收割的甘蔗以及生长受去年底至今的干旱影响的未成熟甘蔗,导致吨甘蔗产糖量(ATR)同比减少3.8%,仅为129.85千克/吨,低于历史同期均值,由于甘蔗产糖率低,尽管近期的原糖对乙醇的价格优势保持在4-5美分/磅,糖厂仅用48.28%的甘蔗制糖,比市场预估低了超过1.5个百分点,亦低于上榨季同期的48.65%。

不过,24/25榨季4月起的累计甘蔗压榨量及糖产量仍然均同比增加超过11%,5月份的数据暂未引发市场对整个24/25榨季估产的重大调整。截至5月底大部分糖厂均已开榨,旧榨季遗留甘蔗基本压榨完,6月开始产能也基本稳定,天气预报显示整个6月份的天气仍然较往年同期少雨,有利于压榨的推进。24/25榨季甘蔗是否受到去年3季度至今的干旱的实质性影响需关注接下来几个月的单产情况。

24/25榨季截至5月底中南部累计产乙醇64.66亿升,同比增加10.42%,受到加油站含水乙醇相对汽油更具竞争力的刺激,巴西乙醇需求保持强劲,2024年5月的乙醇销量为29.7亿升,同比增长22.51%。近期巴西含水乙醇折算糖价仍维持在14美分/磅上下小幅波动,糖醇价差在4-5美分/磅,糖厂产糖收益更好。需要注意的是,若后期甘蔗产糖率继续低迷,而乙醇需求保持强劲,整个榨季的糖醇比例或难以达到市场预期的51%-52%的高水平,进而影响最终糖产量。

巴西5月出口糖281.11万吨,同比增加13.76%,环比增长48.8%。5月份食糖出口的主要目的地为埃及(39.974万吨)、阿尔及利亚(30.848万吨)、沙特阿拉伯(26.029万吨)、马来西亚(20.475万吨)和加拿大(19.77万吨)。2024/25榨季4-5月巴西累计出口糖469.86万吨,同比增加36.48%。截至6月中旬巴西主要食糖发运港口天气干燥且无拥堵情况,截至6月12日糖船待运量降至400万吨之下,桑托斯港最高等待时长亦缩短至23天。

印度

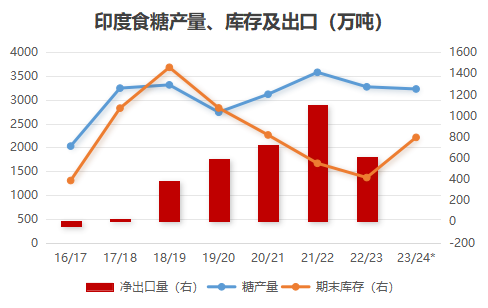

根据印度全国糖厂合作联盟有限公司(NFCSF)的数据,23/24榨季截至2024年5月31日全国仅3家糖厂未收榨,本榨季共有534家糖厂开榨,同比持平,其中531家已收榨,同比减少3家。

23/24榨季截至5月31日印度累计压榨甘蔗3.1378亿吨,产糖3167万吨。本榨季甘蔗压榨量略低于前一榨季,但产糖率达到10.09%,高于上榨季同期的9.83%。本榨季最终产量预计在3200-3250万吨。

随着印度大选结束,纳伦德拉·莫迪连任总理,甘蔗和糖业将继续获得良好的政策支持。但预计在雨季对新榨季产量的影响进一步明晰之前,糖出口禁令不会有变动。自6月1日季风雨季开始以来,印度全国的平均降雨量比正常水平偏低20%,除了少数南部州及西北部州以外,几乎所有地区都出现降雨量偏少的情况。但从气象部门的预计看,今年的整体降水仍将高于正常水平,继续关注接下来两个月的情况。除此之外,三季度关注印度的甘蔗公平报酬价格(FRP)、食糖最低支持价格(MSP)及甘蔗乙醇分流量政策潜在调整的可能性。

后期展望

从全球供需局面来看,根据不完全统计,国际机构对于23/24榨季的预估分歧在100多万吨的缺口至400多万的过剩之间,不过较为一致的是看法是本榨季的全球库存仍处于今年低位。而机构对于24/25榨季供需情况的初步预估分歧较大,两个极端预估为超过500万吨的缺口以及超过500万吨的过剩。贸易流方面,结合机构预估,预计3季度全球原糖贸易流供应将较2季度放宽,接近平衡,但巴西的生产和物流问题可能会使原糖供应缺口重新扩大。

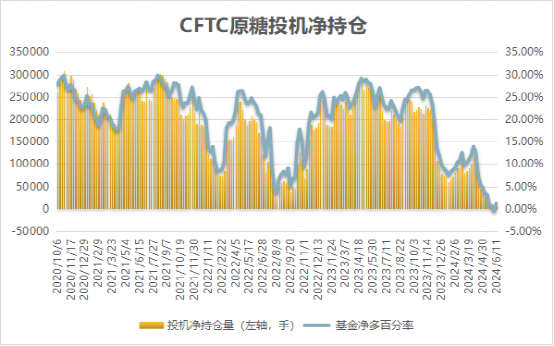

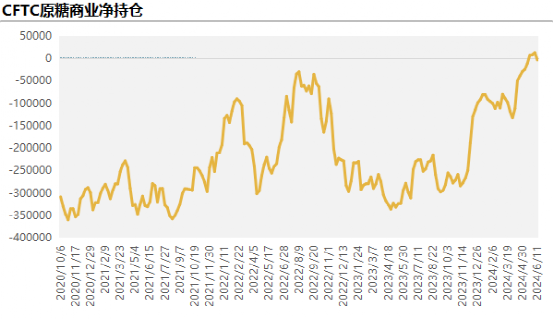

随着原糖7月合约将于本月底到期,截至6月11日CFTC原糖期货总持仓从前一周的超过88万手降至不到86万手,基金陆续出脱7月合约上的仓位,其中投机空头持仓环比下降接近1.4万手,投机多单环比小增1119,或为6月以来原糖价格反弹的主要支撑。商业持仓方面,随着价格反弹,商业净持仓从前一周的逾4年高位的净多持仓转为小幅净空仓,不过这部分得益于商业买单的减持,在目前价位上商业套保单未出现大幅增加。

由于近几个月全球市场对巴西糖的依赖度仍然非常之高,在经历了5月份连续两次巴西双周数据的“惊吓”之后,市场看空情绪或有所降级。然而,巴西干旱对产量的实质性影响仍需几个月的时间关注,在不出现严重天气风险的情况下,渐入高峰期的巴西生产或抑制原糖价格的上涨空间,预计近期价格在18-21美分/磅区间震荡为主。未来几个月市场将反复对巴西为主的几个主产国天气风险进行定价。