2020-02-13 13:13:30 T大

2019/2020年榨季由于蔗糖分较高,广西各制糖企业将开榨期提前,将开榨日期普遍提前到11月20左右,并且由于今年春节来临较早,到春节这段时间,各制糖企业已压榨甘蔗将近2个月。纵所周知,春节期间的砍运问题,一直制约着糖厂的正常榨蔗。本文就2019/2020年榨季春节期间的存在甘蔗生产情况进行分析,以期寻求解决问题的措施。

一、春节期间糖厂糖厂榨蔗量分析

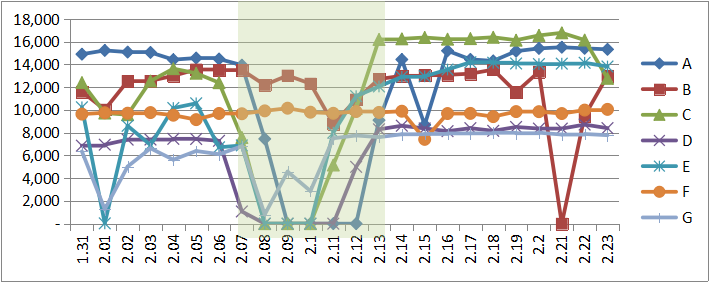

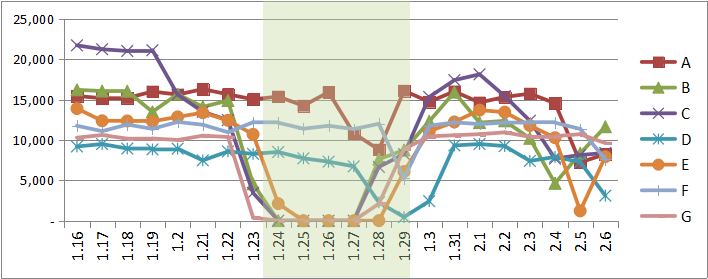

我们对同一集团内的7家糖厂进行数据跟踪分析,该集团各公司从2016/2017榨季到2019/2020榨季以来,受春节影响,7家糖厂只有3家公司(生产线)能够继续榨蔗生产,但都是减榨量生产。2016/2017榨季在2月11号后陆续提前假期开榨,开榨后两天内能够马上恢复到春节前的压榨能力,甚至更高的水平。但是再2019/2020榨季春节前就已经开始减榨量存蔗,1月24日有4家公司(生产线)因无蔗停榨,直到1月29号后才开始减榨量恢复生产,但是此后一直无法恢复到春节前的压榨能力,甚至一度降低每天的压榨量来维持设备的运转。

图1 2016/2017榨季某集团各公司春节前后压榨情况:

图2 2019/2020榨季某集团各公司春节前后压榨情况:

二、原因分析:

(一)劳动力年龄结构普遍偏大。

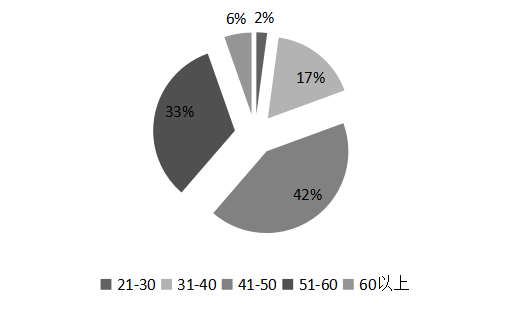

在2018年第2期《国家糖料产业技术体系经济调查研究》(总第81期)发表的一篇调查报告《糖农种植行为、组织形式及其影响因素的调查报告》中,对蔗农年龄分布结构进行调查统计(613份有效问卷),统计数据表明,蔗农样本的年龄样本分布基本服从正态分布(见图3):

1、户主平均年龄为48岁,最大为73岁,最小为21岁。

2、41~50岁户主数量最多,占比41.92 %;51~60岁和31~40岁户主数量分别位居第二和第三位,分别占33.28%和17.29%;60岁以上和30岁相对较少,分别占5.38%和2.12%。

图3 劳动力结构

由此可见,在劳动强度高、重体力劳动为主的甘蔗种植和收获中,蔗农年龄以40岁以上的农户为主(占80.59%),平均年龄48岁,50岁以上的农户占38.67%,农户年龄偏大现象严峻。

(二)本地劳动力紧缺,外来劳动力减少。

在甘蔗种植区域,本地砍蔗劳动力一直以来都不足,无法满足榨量需求,相当一部分砍蔗劳动力是靠外来补充,该部分劳动力在春节期间也会返回过节,造成砍蔗劳力减少。且受国际形势的影响,当前外来砍蔗工已不能满足需求,这一紧张供求关系于2019/2020榨季犹其明显。

(三)机械化发展程度偏低。

近几年机械化虽取得较快发展,对砍收起到一定的补充作用,但也是仅限于晴朗天气,雨天仍无法作业。同时机械化的接受程度具有一定的区域性,机械化分布不均,都是集中于平坦地型,一旦降雨天气来临导致平地有机械收割而无法作业,且山区砍运慢,甘蔗砍出量减少,对砍运造成不利影响。

(四)天气原因。

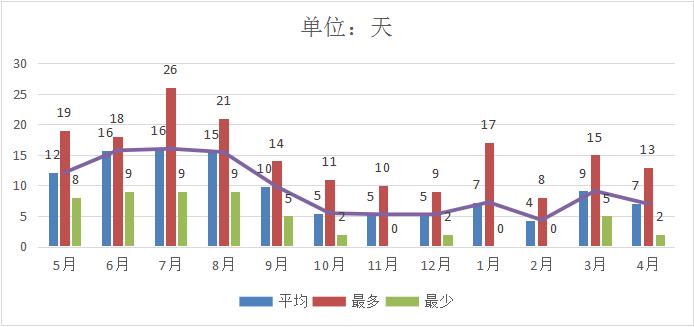

据统计,进入2020年1月份后,陆续有降雨,其中1月24、25日降雨明显,崇左市大部份地区降雨量达到10mm左右,对砍蔗影响较大。进入2月份,截止2月8日,几乎每天都有零星降雨,降雨量多的区域达到6.69mm,天气阴雨寒冷,加上春节期间,农户砍蔗积极性不高,导致甘蔗砍出量减少。

图4 2009-2019年度降雨天数及分布

(五)甘蔗产量减产与制糖企业榨能力的提升。

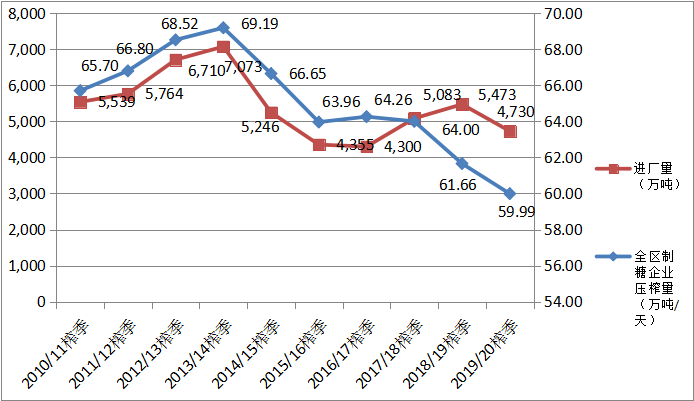

2013/2014榨季全区甘蔗产量连续3个榨季增长,进厂量突破7000万吨,但当年的榨季天数超过100天的糖厂仅有39家,比2012/2013榨季减少了33家,减幅近50%。连续增产却还不能满足压榨的需求,各个制糖企业都处于“吃不饱”状态。分析其原因,主要是各制糖企业在前两个榨季好的形势下不断的推动技改项目,通过扩改建提高压榨能力,在原料蔗增产的同时,压榨能力也达到了历史最高峰69.19万吨/天。但之后的一个榨季,甘蔗产量降至5246万吨,减产近2000万吨,糖厂“吃不饱”的问题更加突出。

从2015开始政府主导制糖企业兼并重组,使原料蔗越来越集中于优势区域,随着制糖企业日榨能力的提升,则在原来的蔗区内需要增加更多的劳动力,但随着人口逐渐老龄化及农村生活水平的提升,一部分劳动力因年龄过大退出,一部分劳动力向城镇化转移,更加剧了糖厂日榨能力提升与劳动力需求之间的矛盾。

图5 近10个榨季广西区内甘蔗进厂量及各制糖企业压榨能力变化

(六)糖厂开榨时间提前

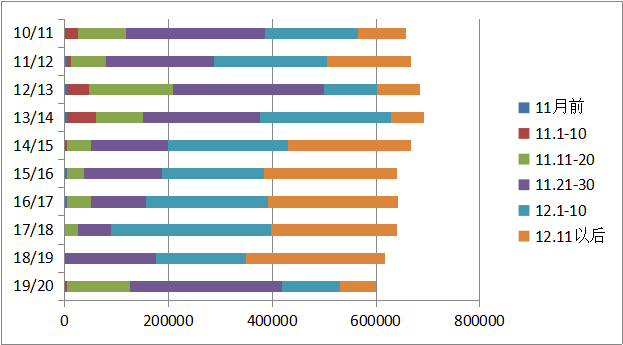

对广西区内制糖企业近10年的开榨时间进行分析,我们可以看到:

2、2014/2015榨季到2018/2019榨季主要糖企开榨时间集中于12月1日以后,多数集中于12月10日后;

3、2019/2020榨季主要糖企开榨时间集中于11月21日-30日,大多数糖企较上个开榨集中段(2014/2015榨季—2018/2019榨季)提前20天左右开榨,

2019/2020榨季提前20天开榨,也以为着将比往年提前20天左右收榨,由此可以得出大多数企业将于2月底前收榨。同时,对各榨季不同开榨时间段内糖企的压榨能力分析,可以看到,不同时间段内的压榨能力与同一时间段内各糖厂的开榨数量比例相近,由此可以得出,主导不同开榨时间段的糖企为同一批企业。

图6 广西区内不同开榨时间段糖厂开榨数量分布

图7 广西区内糖厂开榨时间段压榨能力分布

(七)违法收购原料蔗的行为影响。

2019/2020榨季是广西开始实施原料蔗收购订单合同的第一个榨季,但是由于市场化监管和监督机制还不完善,一些失信、扰乱糖料蔗购销市场等行为仍然比较严重。特别是当前国际、国内糖价市场行情向好的情况下,受到甘蔗产量严重减少的影响,更是加据了各制糖企业之间跨蔗区抢购原料蔗的竞争。开榨前各大制糖集团制定的原料蔗收购价为:普通品种490元/吨,良种520元/吨,淘汰品种390元/吨。但在春节前已出现不同程度的违反《广西糖料蔗订单农业管理办法》违法收购原料蔗的行为,主要表现为:

违反《广西糖料蔗订单农业管理办法》违法收购原料蔗的行为,主要是刺激了运蔗司机的积极性,农户并未得到很大的利益,但是却严重打乱了制糖企业内部的压榨任务和砍运安排,存蔗、守蔗变得困难。直接影响到春节期间其春节后生产恢复。

另外,为防止甘蔗外流,制糖企业通过优先安排砍运以往较远地区或交界处的甘蔗,而一些抢购甘蔗的糖厂通过优先安排无订单合同的甘蔗票证,尽量保留可控制区域内的原料蔗到榨季尾期。如此,加据了企业内砍运的不平衡,为榨季后期的收榨工作增加了难度。

(八)疫情影响。

2019/2020榨季受疫情影响,一些企业在采取一系列措施防范疫情的同时,采取各种措施能够尽快恢复生产。但是各村屯采取的封闭村屯道路和严禁跨村屯互助砍蔗的方式,对劳动能力互补和及时砍蔗供应造成较大影响。而返工青年无法外出打工又成为新的砍工队伍,对目前榨季来说也算有利有弊。基于以上因素分析,后期区域甘蔗量不平衡,外村屯的劳动力不能流通到甘蔗集中区域,对榨季收尾工作是否平衡收榨,将是各糖企面临又一新问题。

图8:农村村屯路口设立的防疫检查岗

图9:返乡过节年青人为砍蔗劳动力的补充

三、总结。

2019/2020榨季是广西对制糖行业改革迎来的第一个榨季,各制糖企业都站在同一起跑线上,在开放的市场竞争中,是对企业自身管理能力和实力的一大挑战,困难可以克服,疫情一定会过去。而行业的发展更需要一个完善的市场体制,良好的市场环境,才能让制糖企业看到行业的发展潜力和前景,促进良性竞争,提高科技创新能力,推动制糖产业高质量发展。