2020-02-27 16:11:17 网站投稿 T大

一直以来,甘蔗种植面积,当年的天气情况,白砂糖的销售价格,这三个要素对甘蔗产量具有决定性作用,甘蔗种植面积是基础,天气情况是保障,白砂糖的销售价格是指挥棒。为进一步了解这三者之间对甘蔗产量的影响,我们分别从他们进行详细分析:

第一是天气情况: 2017/18榨季榨季(12月-3月)降雨天数为23天,降雨量为248.47mm,降雨主要集中在3月份。2018/19榨季榨季(12月-3月)降雨天数为40天,降雨量为148.94mm,1月份持续阴雨天达13天。2019/20榨季(12月-3月)降雨天数为17天,降雨量为73.34mm,11月份至1月中旬几乎没有降雨,干旱非常严重。而近10年榨季期间同时期的平均降雨天为27天,降雨量为129.3mm。

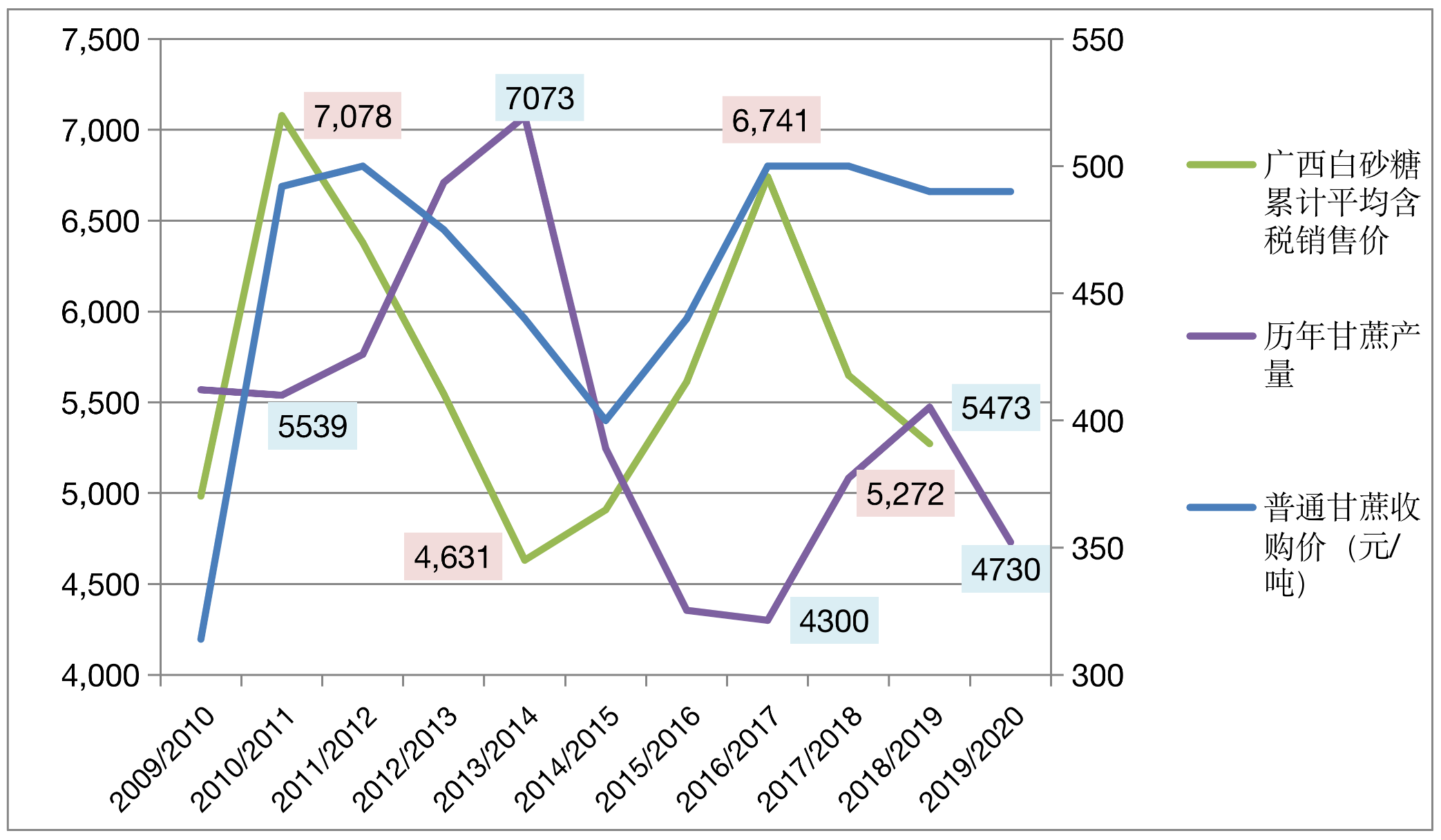

据国家统计局相关资料显示,广西区内的甘蔗产量从2000年的2938万吨,经过数年的连续增产,到2007/2008榨季甘蔗原料度产量8216万吨,之后广西区内的甘蔗产量呈现出三年增产,三年减产的变化规律,按正常的年景2019/2020榨季的产量应该是增产的第3个年份,由于2019年出现厄尔尼诺现象,广西各地甘蔗整体苗情相比上年略差,到了2019年11月份到2020年春节前持续的干旱影响,甘蔗产量改变了原来的变化规律路线,由增产年份转向了减产。另一方面,2019年年初和前两个季度,相关的报到和调查,表明甘蔗的面积与上年度比较并没有太大的变化或减少,假设即使没有干旱影响,2019/2020榨季也不会达到上次丰产周期的水平(7073万吨),从总体的产量变化来看,甘蔗产量由原来大幅度波动向小幅度波动趋势变化,也存在受天气决定性因素影响下,有不规律变化的可能。

第二是白砂糖的销售价格:甘蔗本身是一种商品,当供求关系失去平衡时(主要以白砂糖的销售价格高低来体现),白砂糖的销售价格指挥着甘蔗产量的自我调节,并起到了快速而有效作用,而这一作用带有明显的3年周期性。2010/2011榨季,甘蔗减产低谷,甘蔗产量5539万吨,白砂糖的销售价格达到了7078元/吨;2013/2014榨季, 甘蔗丰产峰值,甘蔗产量7073万吨,白砂糖的销售价格仅为4631元/吨;2016/2017榨季, 甘蔗减产低谷,甘蔗产量4300万吨,白砂糖的销售价格达到了6741元/吨。

2019/2020榨季,根据最近的甘蔗进厂量预测为4730万吨,由于天气原因,3年周期性的规律被打破,白砂糖的销售价格也呈逆势反弹,很多企业对价格持续上涨抱有较高的期待,本榨季出现大幅度加价收购原料蔗的现象(最高达到680元/吨,含运输费用)。

图2 历年甘蔗产量、收购价格,以及白砂糖销售价格

第三是甘蔗种植面积:由于影响甘蔗种植面积的因素很多,也很复杂,我们作为重点进行介绍。

(一)甘蔗种植户的年龄结构。甘蔗产业的种植主体是广大农村自有土地承包户,主要集中于相对较落后的县区,而农户在糖厂设立的户头一般情况下是保持不变的,除非人员死亡。当农户家庭有子成家后,蔗农通常另外申请设立新户头给子女,那么在糖厂的户头应该增加而不是减少。我们对近10年来的有效跟踪到的44132甘蔗种植户进行数据分析,从2010年开始到2020年,甘蔗种植户减少到38922户,减幅为11.8%,每年甘蔗种植的户数按1.18%减少。

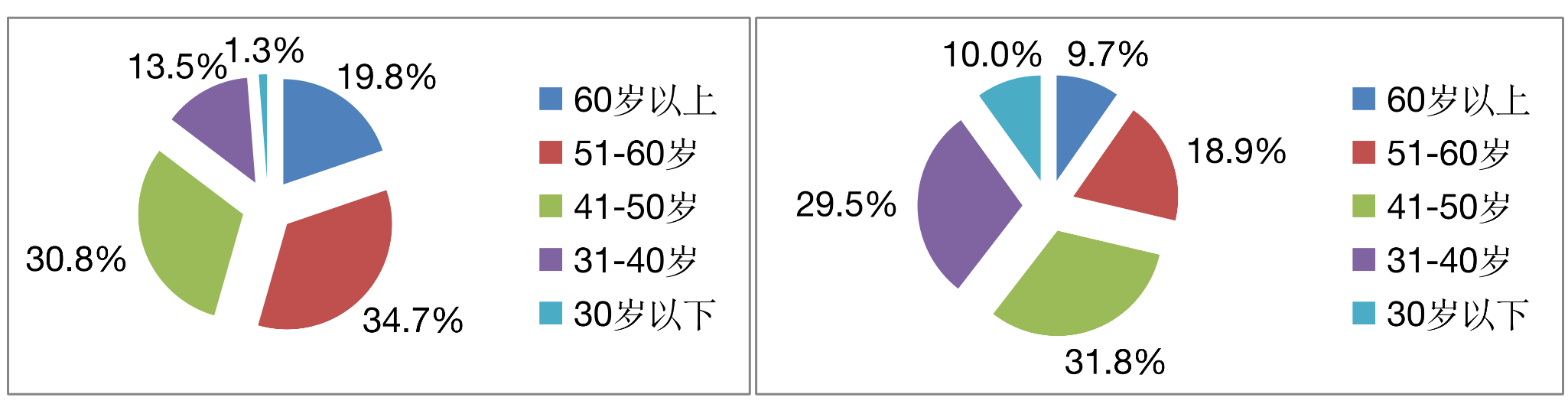

进一步细分我们可以分为两大类,一类是比较落后的县、区,种植户的年龄结构变化有:2009/2010榨季,41~50岁户主数量最多,占比31.8 %;31~40 岁 和 51~60 岁户主数量分别位居第二和第三位,分别占 29.5%和18.9%;60 岁以上和 30 岁相对较少,分别占9.7%和10%(如图 2)。可见在10年前,对于劳动强度高、重体力劳动为主的甘蔗种植和收获中,主要以青、中年为主,蔗农年龄以31~50岁的农户为主(占61.4%),50岁以上的农户占18.9%。2019/2020榨季后这一数据有了明显的变化:51~60岁户主数量最多,占比34.7 %;41~50 岁 和 60 岁以户主数量分别位居第二和第三位,分别占 30.8%和19.8%;31~40岁以上和 30 岁相对较少,分别占13.5%和1.3%。种植和收获甘蔗主要以中、老年为主,蔗农年龄以41~60岁的农户为主(占65.5%),60岁以上的农户占19.8%。该县区的农户数量从2010年到2020年由23149户减少到20810,减少了2339户,减幅为10.1%。

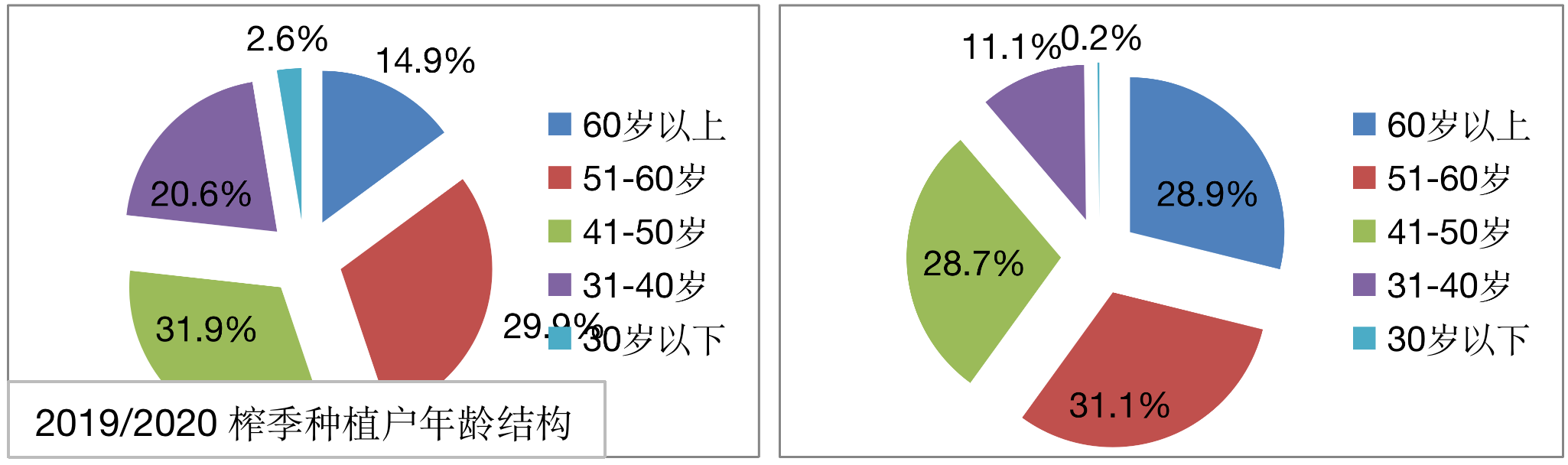

第二类是城镇化发展较快县(区),种植户结构变化正好与较落后地区的结构相反:2009/2010榨季,51~60岁户主数量最多,占比31.8 %; 60 岁以上和41~50 岁户主数量分别位居第二和第三位,分别占 28.9%和28.7%;31~40岁以上和 30 岁相对较少,分别占11.1%和0.2%。种植和收获甘蔗主要以中、老年为主,蔗农年龄以41~60岁的农户为主(占59.9%),60岁以上的农户占28.9%;2019/2020榨季后41~50岁户主数量最多,占比31.9 %;51~60 岁和31~40 岁户主数量分别位居第二和第三位,分别占 29.9%和20.6%;60 岁以上和 30 岁相对较少,分别占14.9%和1.3%。甘蔗种植和收获中,主要以中、老年为主,蔗农年龄以41~50岁的农户为主(占61.8%),50岁以上的农户占14.9%。该县区的农户数量从2010年到2020年由20983户减少到18122,减少了2871户,减幅为13.7%

图3 近10年来落后县(区)种植户结构变化

图4 近10年来城镇化发展较快县(区)种植户结构变化

从数据来看,甘蔗产业不管是处于较落后县(区),还是落后县(区),甘蔗种植户都在减少,而两个县(区)在种植户的年龄结构来看又有不同的反映,主要原因是,经过10年的发展,相对落后地区的农户子女已长大成人,不愿意或是为了给家庭增加更多的收入,大多外出打工,村内只剩下没有打工技能的中老年人种植甘蔗;而城镇化发展较快县(区),由于城市化的发展,征地赔偿及附近就业的便利,一些年青人则回到了村,与父辈分地种植,并在糖厂设立了新的户头,他们的甘蔗面积不如父辈的多,依靠征地补偿费用,以及边种植甘蔗边打工的收入,一些年青人更愿意留在了农村。

(二)农户的种植意愿。甘蔗种植户依靠多年的甘蔗种植管理经验,一些新技术、设备的应用,以及近年来甘蔗收购价格保持在较平稳的水平,这些利好因素完全可以抵消生产资料以及人工成本的上涨成本,更何况广大的分散种植主要依靠村屯内互助组的形式进行砍收,砍收的成本主要是以工时相抵。作者认为,最主要成本来于糖厂的政策和管理,一些政策、管理造成了甘蔗额外的生产成本和损失,这是方面的人为因素的影响是农户种植甘蔗过程中最难接受和苦恼的,也是对农户种植意愿最为严重的伤害。例如一些农户能在春节前完成甘蔗的砍收工作,那么他的甘蔗生产成本比春节后砍收的成本要少得多,也省了很多麻烦,宿根甘蔗也能得到及时管理。

为缓和矛盾,糖也积极采取的很多措施,如提供短期免息物资预付(蔗种、肥料、机耕等),另外还有其他方面的种植补贴,不同效益年景扶持力度政策不同,这些政策初衷只是满足农户种植甘蔗的最根本的基础要求,随着种植户生活水平的不断提高,物流行业的日益发达,甘蔗生产资料同行竞争日益激烈,植户越来越不仅限依赖于糖厂。糖厂与农户的关系也不能与10年前同日而语。

政府的政策:自国家制定全国优势农产品区域布局规划(2008—2015年)及糖料蔗主产区生产发展规划(2015-2020年)以来,自治区出台了一系列相关文件指导“双高”项目的建设,如桂政发[2013]36号、桂财建[2014]58号等,相关文件要求,按照《基本农田保护条例》相关规定建成后的田块划定为基本农田,编制更新基本农田相关图、表、册,完善基本农田数据库,设立统一标志,实行永久保护。“双高”文件明确要求实施双高项目的地块必须种植甘蔗6年以上。但是由于人员不足,监督、管理不到位,受利益驱使,一些双高地块在规定的期限内转种香蕉、果树,造成了甘蔗面积大量减少。目前企业与政府在正商定如何恢复保护区及“双高”项目区内的甘蔗种植工作,一些企业积极出台激励措施。相信这些政策的出台,在一定程度上提高甘蔗的种植面积及农户的种植积极性。

(三)是甘蔗进行厂质量标准:甘蔗是种植周期长,收益相对较低的经济作用,但是在收获环节对质量要求相关却很高,收获期与种植期重叠进行,加据了人工的紧张,而目前的甘蔗质量标准是于2010年发布,2011年实施的标准GB/T 10498-2010,这一标准适应了当时人工相对较宽松、砍工成本相对较低的生产环境。显然,从提高劳动生产效率、解决劳动力缺乏方面出发,我们应制定更适合当前状况的原料蔗质量标准。砍蔗劳动效率的提高,可以降低种植户砍收的费用,另一方面目前原料蔗市场开放后,2019/2020榨季一些糖企为了竞争原料蔗,实施了零扣杂,这说明新的标准制定对于糖厂和蔗农都是可“商量”的,而且“标准”的话语权在于糖厂。从长远来看,目前甘蔗的机械化发展较慢,甘蔗砍收仍依赖于人工为主,甘蔗砍收质量标准应顺应时代的发展,而不能成为糖企转嫁亏损的理由,制约劳动效率的阻碍。

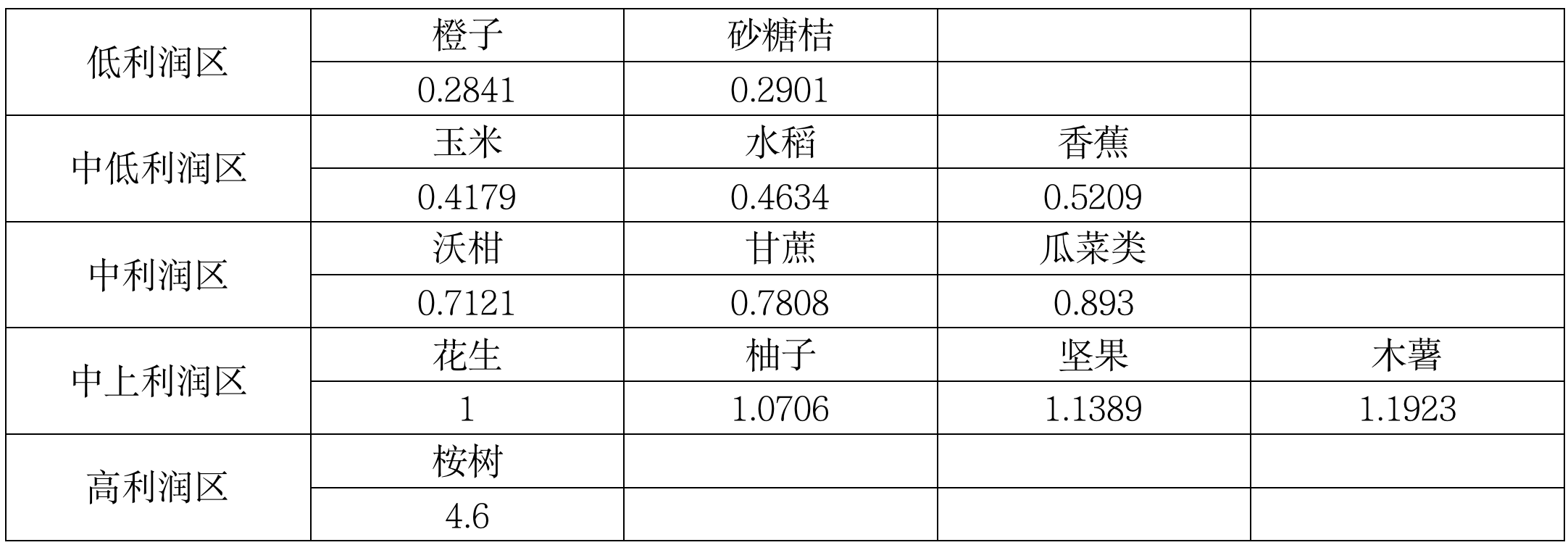

(四)其他经济作用的竞争:近年来由于政府资金投入对农业基础设施的建设,通了水、电后选择农户或者承租户有了更多的机会选择种植,桂南蔗区主要的竞争经济作用有香蕉、沃柑、瓜菜、花生、柚子、坚果、木薯。其主要利润情况如下(刘晓雪提供):

根据甘蔗和几种主要竞争作物的成本利润率指标的比较表明,除了桉树之外(桉树考虑到对土壤利用的不可逆以及政策约束,不予以考虑),其他品种的成本利润率均不超过1.2。并根据成本利润率指标进行分区,可以划分为:低利润区域(成本利润率0.3以下):柑橘类,比如砂糖桔、橙子;中下利润区(成本利润率0.3-0.6),玉米、香蕉、水稻;中利润区(成本利润率0.6-0.9),甘蔗、沃柑、瓜菜类);中上利润区(1-1.2),花生、木薯、柚子、坚果。

从成本利润率的角度,投资中利润区和中上利润区的品种较为稳妥,比如沃柑、甘蔗、瓜菜类、花生、柚子、坚果、木薯。桉树主要从土壤不可逆和政策约束的角度予以排除。

沃柑、瓜菜类由于储藏、技术、市场以及相应甘蔗保护区等政策要求,目前来说大面积增加改种的幅度不是很大,另外花生、木薯散户轮种的需要,对甘蔗面积影响也不高。

图5 各品种成本利润率指标排序

(五)糖企之间的甘蔗收购价格战:普通甘蔗收购价格从2010/2011榨的314元/吨,到2016/2017榨季的500元/吨,之后普通甘蔗收购价格一直保持在490-500元/吨,在一定程度上激励农户继续种植。2019/2020榨季是蔗区市场开放的第1年,受糖价及本蔗区甘蔗产量不足的影响,一些糖企提高了甘蔗的收购价格,普通甘蔗收购价格提高至520元/吨,春节后价格竞争更加激烈,部份糖企将普通甘蔗收购价格提高至700元/吨(含运输费用)。提高甘蔗收购价格来竞争,这是一个有利有弊的问题,白糖市场利好的情况下,大家相互抢运甘蔗,相对来说种植户能多增加些收益,但当白糖市场不好的情况下,大家互不抢运甘蔗,甚至出现一些小厂开不榨的情况下,那对于种植户来说销售将面临严峻的问题。在没有好的管理机制下,通过价格战来抢运甘蔗终不能长久,也不能稳定农户种植的信心。毕竟高价抢来了外面的甘蔗,影响了本蔗区农户的砍运进度。

(六)城市化进程:广西2013-2018年累计实现转移人口落户城镇约521万人,占全区人口的约9.2%。2016年广西区城镇常住人口为2326万人,比上年末增加69万人;乡村常住人口为2512万人,比上年末减少27万人;城镇人口比重(常住人口城镇化率)为48.1%。人口城镇化的发展及各城镇的住宅扩建,工业园区建设,侵占了一定量的甘蔗面积。

结论,甘蔗产量由甘蔗种植面积,当年的天气情况,白砂糖的销售价格3大因素决定,随着2019/2020榨季的陆续结束,甘蔗进厂量将日趋明朗,白砂糖的销售价格也会逐渐明晰,由于2019/2020榨季结束的时间相对于以往榨季都要提前20天左右,2020年春耕工作也有条不紊开展,随着政府加大对甘蔗保区的管理,稳定和恢复甘蔗种植面积的力度加强,糖企在糖价市场利好的情况下配合政府出台一系列的激励、扶持政策,我们相信甘蔗的面积基本保持上个榨季的水平,且略有增加。唯一无法确定的是天气情况,为此,我们认为当今年天气属于正常年景的情况下,甘蔗进厂量将在去年的产量相当或略有增加,进厂甘蔗量在5500万吨左右。而当今年天气属于异常年景的情况下,甘蔗进厂量将维持在本榨季的水平并略有增加,且不超过5000万吨,出现异常年景的可能性不大。