一周消息面:

1. Platts Kingsman将全球2016/17年度糖市供应短缺预估上调57万吨至645万吨;将2015/16年度全球糖市供应将短缺上修20万吨至521万吨,主要是受到巴西糖产量遭遇下修影响。

2. 荷兰合作银行(Rabobank)将2016/17年度全球供应缺口预估从6月的550万吨上调至720万吨,并预计2015/16年度将出现790万吨的供应缺口。

3. 9月22日,商务部发布公告,对进口食糖进行保障措施立案调查,将于6个月内结束调查。如果调查结果成立,可能会出台进口关税提升和进口数量受限等保障措施。

4. 9月21日海关公布数据:8月份我国进口糖约36万吨,同比增加8.43万吨;环比减少5.93万吨。2015/16榨季截止8月底我国累计进口糖324.1万吨,同比减少91.48万吨。8进口数据处于预估区间低端。

行情研判:

上周郑糖走势波澜壮阔,周一受中秋期间原糖暴涨8%带动跳空补涨;之后糖业界又出重磅新闻(商务部关于对进口食糖进行保障措施立案调查的公告),消息一出,主力合约扶摇直上120点。原糖暴涨源自Unica双周报不及预期引发对巴西供应的担忧,最近也有多家机构上调了2016/17年度全球食糖短缺预估。对于进口糖的调查,虽然申请书中计算得出需征收155.90%的关税才能保证进口食糖与国内产业食糖的正常竞争,但是该计算结果使用的是今年一季度国际糖价较低时的数据,计算过程也明显带有对申请方利益的倾向性,况且调查流程需要半年之久,短期没有实质性利好。该调查更多是对于中长线预期的利好,毕竟进对食糖提高保障措施的可能性在程序上有了进展。

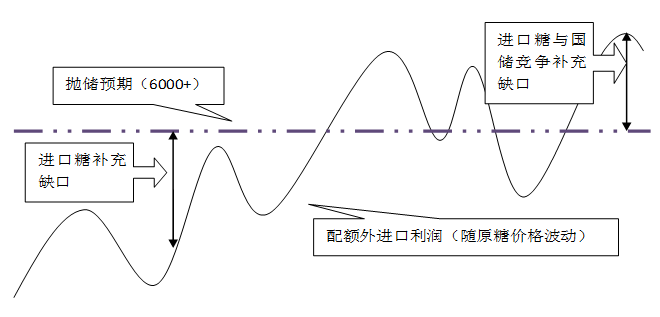

目前配额外进口成本已超过7000,远高于国内糖价,无论是现货还是盘面,配额外进口全面亏损。按照我们之前对内外糖价联动的逻辑阐述,当前市场已经进入“当配额外进口成本高于抛储预期价时,进口糖和国储糖在补充缺口的角色上形成竞争关系,市场会选择边际成本较低者定价”的逻辑阶段。虽然我们按储备成本推算的合理抛储价在6100-6500,但是随着外盘涨至4年高位,市场对于抛储价的预期或有重估。

操作上,对于中秋节前低拉多单可顺势持有,但在6500以上再行追高,就是在猜“政策顶”,是赌抛储价的风险行为,需谨慎为之。

附图:内外糖价联动的核心逻辑

热线:4006-230057

信息:0772-3023699

商城:0772-3023997