周三市场担心印度政府或将为鼓励出口而提供补贴的措施很快将获得通过,如真如此则可能激励印度糖厂比市场此前预期更早出口白糖,这对全球糖市来说显然是强大的利空。原糖指数在经历了三个交易日极窄幅放量调整之后,周三挟巨量成交下行破位并创出自2015年9月30日以来的新低12.27,ICE原糖总持仓连续第三个交易日减少,而其超过30万手的成交也直逼2013年10月巴西桑托斯港大火那天的巨量。值得一提的是,当时也终结了那轮反弹继而重拾跌势几无回头的直接跌去5美分。而周三原糖指数放出天量,是要继续延伸第五浪下跌赶底呢还是要于此挖坑呢?

在UNICA3月下半月双周报告出炉后,巴西中南部2017/18榨季全部压榨数据均以揭示。2017/18榨季巴西中南部地区糖产量同比微增1.2%至3610万吨,乙醇产量同比增加1.7%至2610万吨,但是入榨甘蔗量5.963亿吨较上榨季减少了1.8%,用于生产糖和乙醇的甘蔗比例为46.5:53.5,上榨季为46.3:53.7。进入2018年,巴西乙醇需求量大增,市场预期在已经于4月1日开始的巴西中南部新榨季用于生产乙醇的甘蔗比例将上升并挤压糖产量,年初多数分析师预期因此将可能损及400-500万吨的糖产量,但市场也担心巴西削减的糖产量将被印度、泰国的增产所消化,全球在2018/19榨季仍将处于供给过剩周期。

较为偏空的国内3月产销数据对盘面的影响转瞬即逝,周三现货报价转而持稳。南宁中间商报价5790-5930,与周二持平,柳州中间商报价5750-5770,也持平于前一工作日。郑糖805单边持仓107312手,郑商所白糖仓单减少110张至44714手,有效仓单预报增加104张至4829张,截止到周二下午收市郑糖805持仓(单边)/仓单比为2.40,实盘压力较大。

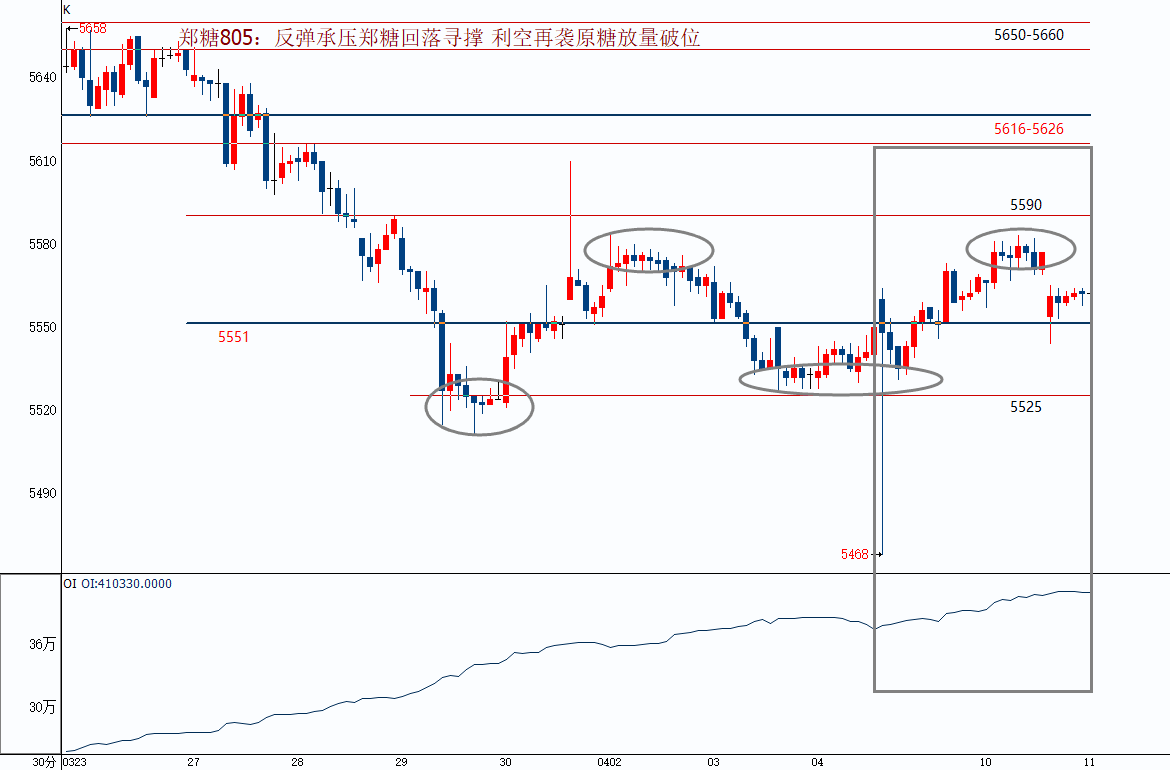

郑糖809周二日盘于5550之上稳健反弹,持仓稳定增加,但困顿于上行较重的压力区域,盘面难有更多亮点,盘中主力吸纳为主,自期价下破5500后重返5525之上后,盘中有多头尝试抄底盘,但其上空头压制也较为明显。从盘后持仓看,盘中做多力量主要是来自于现货席位,而阻击做空的力量主要是投机空头。夜盘期价随原糖下跌破位低开下探,但很快便又重新企稳于5550之上进入窄幅调整。

操作建议:前期我们指出双底雏形已基本完成,但基于其上5590一线较强的压力及外盘下行破位,郑糖809转为回落寻撑,5550一线仍是多空争夺要点。仍如之前所建议,盘中出现快速下挫企稳时减持空单为主或可买入实值或适度虚值看涨期权,不建议期货抄底。5590之下期价仍属极弱势运行,而国内糖市真要形成底部还须现货面配合,注意近期利空、利多因素的转化及现货走势的变化。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997