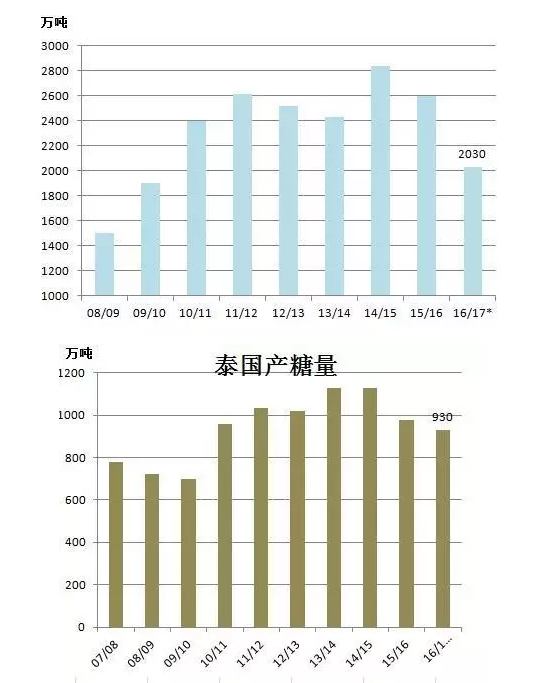

去年以来国际糖市的焦点在于亚洲的减产。印度方面,由于厄尔尼诺导致印度干旱,其16/17榨季产量将由去年的2600万吨下调,目前估产已低至2030万吨,低于此前2400万吨的预估值,市场预计其将进口原糖至少150万吨糖,目前仍在等待进一步的消息;泰国产糖量也由去年的970万吨下调至今年的930万吨。

图 印度和泰国产糖量

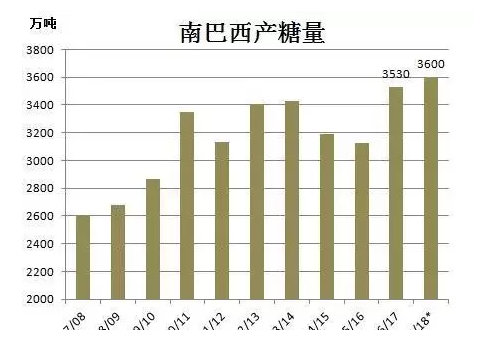

不过年初以来原糖风光不再,价格单边从21美分附近回落至目前的18美分以下,市场在消化掉亚洲的减产以后,一方面对印度迟迟不出台调减进口关税的政策失去耐心,另一方面也开始预期巴西的再次增产,加之此前基金持有过多净多头寸,在基金平仓的带动下,价格一路下跌,后期国际糖市博弈的焦点依旧是天气与政策。

图 南巴西产糖量

我们认为,刨除程序化和基金非理性的平仓因素后,基本面并不支持原糖在此位置继续大跌,一方面我们看到国际精炼糖利润仍处高位,消费因素将限制糖价的跌幅;再者印度进口政策依旧没有出台,这就始终给了多头一个炒作的理由;第三,在今年交割的ICE1703合约上,我们看到了丰益国际再次出手接货,交割规模超过120万吨,其具有良好的现货处理能力和交割盈利记录,是被市场广泛关注的多头指标之一;最后,南巴西即将开始新榨季,天气升水也将逐渐进入炒作视野,往年的规律表明,在经历过开榨的压力测试后,5-6月原糖季节性偏涨。

国内消费清淡但有政策支撑

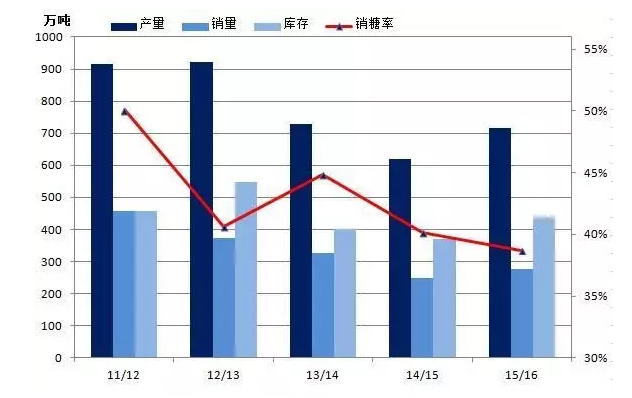

截至2月底的产销数据显示,16/17榨季全国累计产糖715.67万吨,销售277.1万吨,销糖率38.71%(去年40.13%),工业库存438.65万吨(去年370.18万吨),库存处于积累阶段,同时3-5月是国内传统的消费淡季,预计现货将难有表现。

图 截止2月末的产销数据

另一方面,近期走私糖的压力再现。随着原糖价格的下跌,当前国内外的进口利润相当可观,配额外利润超过1000元/吨,国内糖价虚高,同时国内正规进口政策仍不明朗,年初仅发放配额外额度50万吨,本榨季多数进口糖仍停留在保税区,这就给了走私糖进入的机会,据悉本榨季以来走私糖数量较去年有所下降,但仍处较高水平。

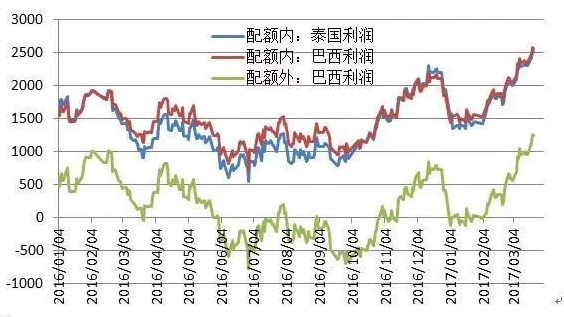

图 国内进口利润

不过国内迟迟没有出现下跌,一方面在于今年糖源相对集中,少数集团手中握有大量现货,导致挺价现象;另一方面则出于对政策利多的预期,除了上面说到的配额外利润发放不明朗以外,进口关税调高的炒作也令空头不敢发力,此前市场曾传言贸易保护调查的出台将推迟至5月末,恰逢可能的抛储期,令该政策利多效果削减,不过利多的迟迟没有兑现,也将持续滴支撑国内价格。

长周期来看,国内外糖市大概率将于今年下半年重回熊市,就短期而言,内外盘尽管基本面较差,但都有潜在的利多支撑,国内基本面相对更弱,也更缺乏炒作弹性;

我们预计3-5月国内糖市将延续偏弱震荡的走势,操作上可沿10天线逢高抛空,但6500以下的糖价缺乏追空价值;期权方面,短期可采用卖出看涨期权的策略来做空价格和波动率,既获得价格下跌带来的内外价值盈利,也可获得时间价值的损耗;如果糖价在长期盘整后向下出现破位,则可阶段性的采取买入看跌期权策略,以期待糖价在短时间出现杀跌行情。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997