1、原糖金融属性

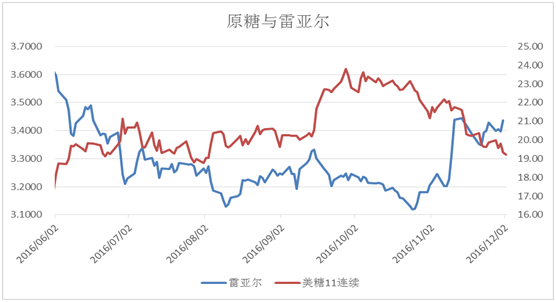

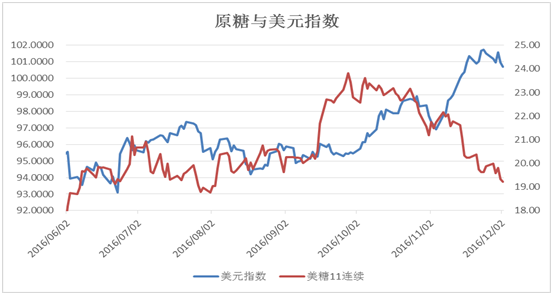

货币因素对原糖价格有显著抑制作用。受美元指数中长期升值趋势影响,原糖自24美分的高位回落,期间缺乏有效的反弹。

基本面因素没有托底价格,高位价格使供需格局发生转变,真实需求减少(印度通过政府措施限制贸易商持有库存),边际供给增加(巴西制糖比例大幅提升)。同时价格也在过度反应远期的基本面因素,包括巴西、欧盟、印度在2017/18榨季可能面临的显著增产。远期增产因素打压价格,但全球仍处于低库存状态。真实的补库需求会促使空头回补。

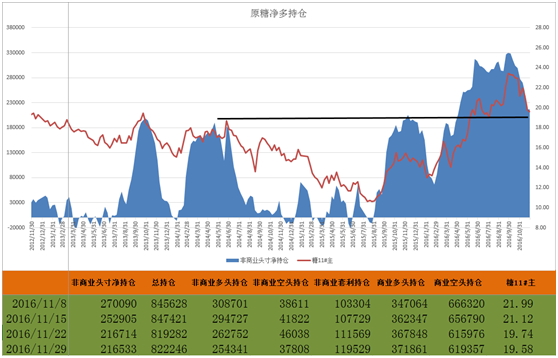

2、原糖的净多持仓变化

CFTC持仓数据显示,截至11月29日,非商业净多持仓为216533张,几乎环比持平。基于净多持仓角度原糖价格将在19美分受到支撑。没有真实需求的支撑仍不可靠。

3、原糖基本面的变化

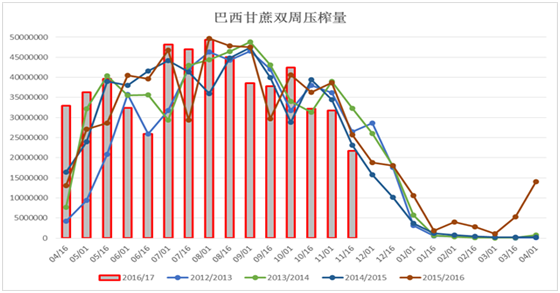

巴西本榨季的变数不大,整体增产格局,平滑了全球的供给缺口。

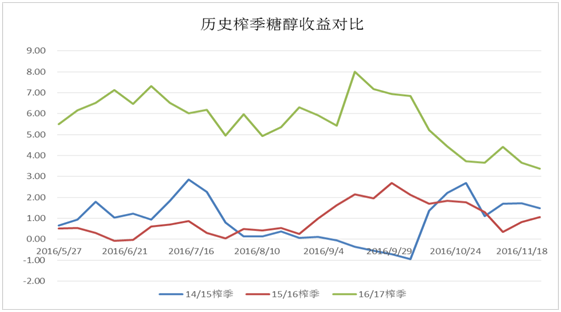

巴西的乙醇是未来的重点。

本榨季糖价不断上涨的情况下,制糖效益显著提升,乙醇已经失去了甘蔗压榨的份额,相反需要增加乙醇进口(本榨季巴西的乙醇进口首次超过了乙醇出口)。如果这种趋势继续存在,还会继续上调巴西糖产量预测(糖醇效益会影响制糖比例,尽管甘蔗存在老化问题)。

2017/18榨季巴西中南部可能面临甘蔗老化问题,对亩产稍有不利,但制糖比仍有提升空间。

国际机构Licht料巴西中南部地区糖产量在2017/18榨季产糖提升至3530万吨,本榨季料3480万吨。

国际机构FCStone称2016/17榨季巴西中南部甘蔗压榨量大约为5.974亿吨,2017/18榨季甘蔗压榨量料将同比削减1%至5.908亿吨,亩产下降因甘蔗老化。料2017/18榨季中南部地区糖产量为3570万吨,同比提升0.9%。制糖比提升至47.5%,2016/17榨季制糖比料为46.6%;

国际机构ED&F预计2017/8榨季巴西中南部地区的糖产量大约是3500万吨。仍较今年有小幅增长。

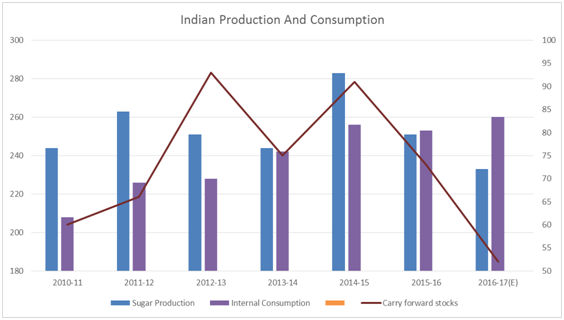

印度方面,2016年的季风降水比上年明显好转,但是之前榨季的干旱依然导致了甘蔗发育迟缓。预计2016/17榨季产量仍会进一步下降9%,或者230万吨,2015-16榨季产量是2560万吨。可以看到2017/18榨季因为季风降水好转,产量会有恢复性的增长。

影响产量水平的另一个因素是印度糖厂的响应速度以及印度种植甘蔗的积极性。尽管印度糖厂历年都会拖欠蔗农蔗款,但是印度整体的种植面积(干旱因素除外)一直提升,因种植甘蔗的整体回报率远高于其他。预期强劲的消费增长帮助糖厂偿还今年的债务,并投资扩大种植面积,蔗农的种植意愿也倾向甘蔗。

泰国2016/17榨季产量将较低,料960万吨。因为上个榨季严重的干旱,作物缓慢恢复。对泰国而言,甘蔗播种面积增长也是长期趋势,因为政府鼓励农民脱离报酬较低的水稻作物,改而种植甘蔗。

泰国10月出口暴跌45%。10月份出口降至428870吨,去年同期为784581吨。其中原糖出口量为233052吨,去年同期为413903吨;精制糖降至168433吨,去年同期309828吨。

欧盟方面,2017年欧盟糖业政策的计划修改可能会对全球贸易产生重大影响。因为该地区可能成为主要的出口国。

近几年欧盟地区的糖净进口平均超过200万吨/年,但是在2017年底将会放开生产配额管制,保证农场价格和出口上限的限制将会被取消。与此同时,低收入的非洲以及加勒比国家,是欧盟的主要供应商,已经开始寻求替代市场。

国际机构Platts称,欧盟生产配额结束后料欧盟糖产量将增加10%。2017-18榨季产量将增加至1830万吨。法国创纪录产量至553万吨,英国产量增40%至136万吨,德国产量增3.6%至398万吨。

欧盟50年的糖配额制度将会被更加自由化的市场所取代。

综上所述,19美分原糖在前期的成交密集区有显著支撑外,还应综合考虑市场是否存在真实需求的支撑。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997