郑糖整体思路仍选择宽幅震荡,传闻控制进口配额减至180万吨致使盘面涨停,10个交易日来盘面羸弱,吐回11月28日所有涨幅。预期未有任何实质性进展。政策预期推动资金进出。

本年度最后一个月份,截至目前糖厂开榨顺利,盘面套保压力相对明显且集中。现货方面,柳州地区新糖报价6980-7000元/吨,南宁地区陈糖6850-6870元/吨,新糖报价6930-6980元/吨,现货糖价高位,于此时挺价对急需资金的糖厂来说意义不大。糖厂虽选择限量销售,价格随行就市,顺价销售。因而短期内基差保持稳定。

内外糖市割裂,价差持续扩大,因对国家抛储量难以估摸,走私料难影响整体的供需缺口。到目前为止,尽管整体预估下来的缺口不小,但缺口建立在预期之上,多空双方均难以把握后市,郑糖缺乏资金关注。

原糖的关注点目前集中在三方面,巴西的宿根状况以及乙醇、印度开榨进度以及欧盟生产配额限制于2017年9月到期后市场供需的变化。

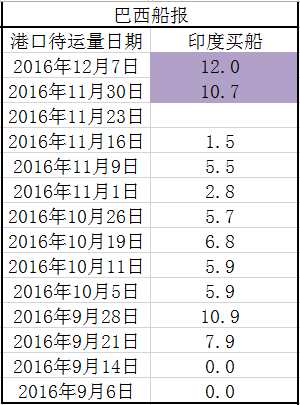

原糖在19美分依然保持谨慎乐观,依据是2017年1季度的贸易流料将相对紧张。彼时巴西供应最为紧缺,整体市场供给收缩,而目前的巴西船报表明自9月份开始印度买船开始增加。

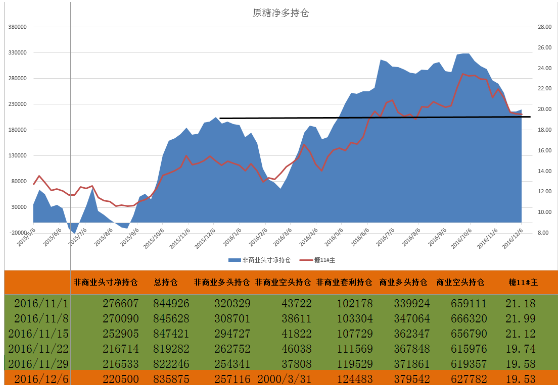

此外值得注意的是,CFTC净多头持仓开始企稳,原糖调整至今约有12万张的净多头头寸减少,目前企稳向市场释放出止跌信号。

因而综合目前宏观因素、基本面需求看,原糖在19美分附近仍有反弹余地,反弹高度在21~22美分。原糖虽有反弹预期,郑糖仍立足政策市,宽幅震荡区间6900~7250。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997