巴西方面,12月上半月Unica双周报告:双周榨蔗715万吨,同比削减60%;双周产糖36万吨,同比削减44%;双周制糖比为41%,同比提高7.5个百分点。ATR值为129.62kg/吨,同比提高15.5%;2016/17榨季至今,累计甘蔗压榨量为5.888亿吨,同比提升1.88%;累计制糖3506万吨,同比提升16.7%,主要因制糖利润高,制糖比从上榨季的41.23%提高至本榨季的46.68%,提高逾5个百分点。

料2017/18榨季巴西中南部甘蔗产量下降,预计较2016/17榨季减产1000~2000万吨,因甘蔗种植面积未见扩张,且巴西较低的农业投资,甘蔗翻种率较低。此外,制糖利润削减或将导致制糖比例下调。

原糖价格上涨因担忧印度开榨产糖令人失望。且美元指数回调,原糖空头回补,站稳19美分。原糖中期反弹,重回18.5美分~21美分震荡区间。进入2017年1季度,巴西供应缩减,关注全球补库进程以及贸易流。

国内郑糖显著偏弱,上周五国储第二批第一次拍卖结果显示,总量92000吨全部成交,价格区间6650-6930元/吨,略低于上次国储拍卖价格。

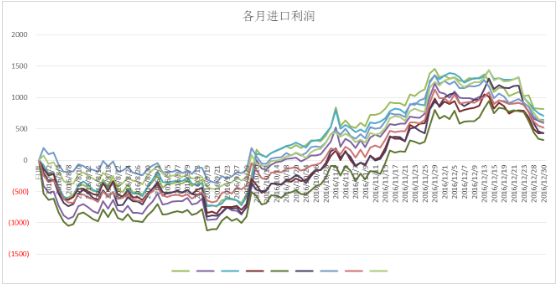

关注内外价差,郑糖偏弱,原糖大幅回调,进口利润快速缩减,船报数据显示,12月份以及1月份进口量恐较大,对盘面有压制作用。

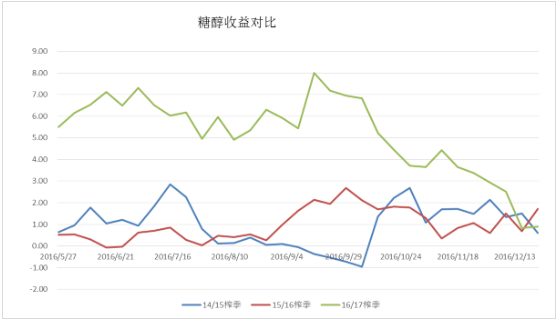

关注期现基差。截至周二,705合约与现货基本保持平水状态,盘面羸弱,短期内现货供应充足,年前有望出现705合约贴水现货的局面。

综合来看,整体盘面看不到向上的驱动,原糖的利多效应不足,提振有限。短期内郑糖偏弱,仍未到做多时机,震荡区间6680~6900。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997