一.一周行情回顾

地区 |

报价 |

周涨跌 |

南宁 |

5350 |

-30 |

柳州 |

5400 |

-30 |

云南南华 |

5000 |

-50 |

云南英茂 |

5000 |

-50 |

日照 |

5450 |

-150 |

营口 |

5600 |

-80 |

湛江 |

5430 |

— |

本周国内盘面还是以震荡为主,不过周二由于受到广西新糖销售比较好的影响,盘面冲高,但是好光景并未维持多久,盘面就由于仓单压力以及增加交割库的传闻影响而回调,本周盘面大部分时间都是5500-5600之间震荡。而外盘则处在震荡的上扬之路,本周在雷亚尔升值、巴西降雨以及印度出口等多空因素共同作用下,盘面震荡上扬,最高曾上摸至15.85美分,创自1月份来的新高。

现货方面,南方产区中湛江已经有新糖上市,广西本周新糖的报价多是以下调为主,其中南宁某大集团的新糖厂仓报价已经下调至5350元/吨,云南现货压力较大,本周昆明报价已经低至5000元吨,下调了50元/吨;而北方加工糖的报价下调幅度是最大的,日照加工糖的报价下调了150元/吨,营口的报价也下调了80元/吨。

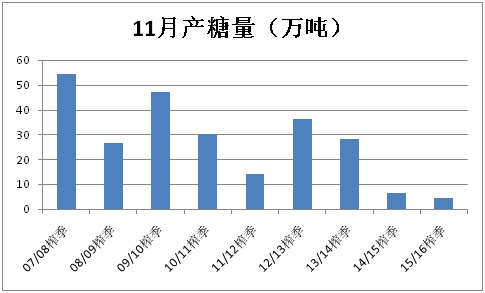

二.广西11月新糖量创新低,糖分比较低

截至11月30日,广西共有26家糖厂开榨,累计压榨甘蔗46万吨,同比减少26万吨,产糖4.3万吨,同比减少2.3万吨;产糖率9.34%,同比提高0.14%,累计销糖0.9万吨,同比减少5.1万吨,产销率20.84%,同比下降70.16%。

因为降雨天气较多的缘故,广西在11月的生产并不正常,导致广西的产糖量与产糖率并不高。阴雨连绵的天气导致广西糖厂开榨不正常,从而也增加吨糖生产成本。而产销率的下降折射出新糖上市的窘境,贸易商对新糖的采购兴趣不高,但是当前开榨后,糖厂为了兑付蔗款以及日常的运营费用以及年底还贷压力,则需要卖掉新糖回笼资金,因此随着糖厂开榨增多则对市场带来一定的冲击。

云南预计在12月12日才开始开榨,目前陈糖压力依旧,但是据了解目前云南的糖分同比还是低了两个百分点,看来天气对产量的影响显而易见,后期的产糖量将或减幅更大,长远上看也为现货提供支撑。

近几年来11月份的产糖率变化图

近几个榨季11月份广西产糖量

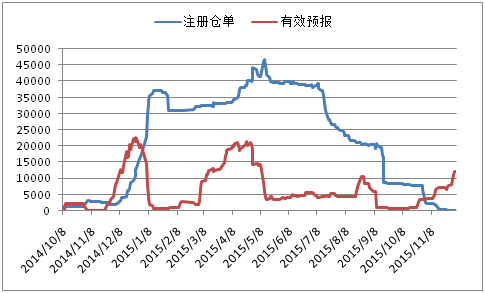

三.仓单预报逐渐增加

郑糖仓单变化图

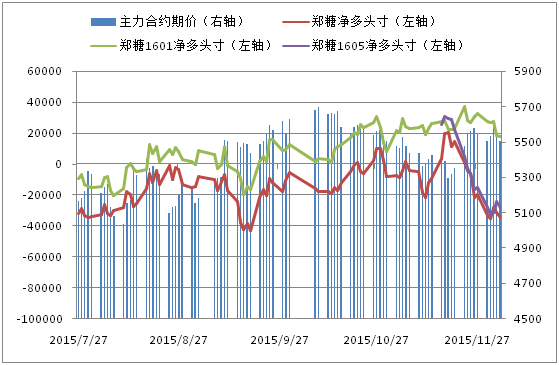

郑糖持仓变化图

本周预报仓单突增,从上周的7850张增至12223张,盘面压力骤增,不过还没有成功转换成仓单。广西地区的预报仓单也逐渐增加,有消息称郑商所为了防止逼仓,已经在研究增加交割库,受此消息影响,郑糖1601合约在本周在周五跌破5500支撑位,净多持仓也有所下降。基于新糖上市量并不大,目前1601合约还是以净多持仓为主。按照当前的价位,交到盘面还是有部分利润,由于市场现货销售不顺利,或将促使糖厂抛货到盘面。下周六,中糖协将召开原糖进口加工委员会主任扩大会议,届时将讨论配额分配问题,加工糖厂将获得下一年的配额,原糖加工量增加,北方市场的现货也将增多,春节采购还未开启,市场压力还是比较大。

目前郑糖还是维持在140万手以上的高持仓,郑糖与1605合约持仓还是以净空持仓为主,市场偏空,多头主力没有组织起有效的进攻,近期或将还是以震荡为主。

四.美联储12月加息或成定局

周五美国劳工部数据显示,美国11月非农就业人口增长21.1万人,好于预期的增长20.0万人,前值上修为增长29.8万人。美国11月失业率则为5.0%,符合预期和前值。这一数据结果意味着,美联储年内加息的最后障碍已经被扫除。按照之前的分析,一旦美联储加息,市场或因利空因素落地而回暖。从下图中看到美元指数虽然震荡上扬,但是美糖自从突破了三角形震荡区间后便沿着上升通道震荡上扬,可见随着美联储加息日益临近,市场并没有想象中的恐慌。

美元指数与美糖3月合约对比图

郑糖1601合约本小时走势图

从半个小时的图形看,郑糖1601合约已经短期形成了双顶,顶部为5630,颈线位置为5490,不过双顶相隔的位置很近,这个仅能够看成近期的压力和支撑,如果合约在临近5490的位置放量下跌,或将使得合约在5400-5430位置获得支撑,但是从大方向上看,合约目前呈现三角形上升形态,这预示着逢低进多仍是一个主流,笔者认为,当合约下破5490至5400位置附近时将可以进场做多。下周上看5600、5630压力,下看5490与5400支撑。

六.小结

榨季开榨高峰伊始广西糖分与产量均不乐观,现货市场新糖量较少,但是进入开榨高峰期后也意味市场新糖会逐渐增多,在云南陈糖还没有消化的情况下,新糖上市无疑增加压力,并在现货市场采购还未增加之际,现货的下调将使得盘面套保量增加。但是盘面的压力只是暂时的,黎明前的黑暗或将随着外盘的震荡上扬以及国内减产和春节采购的逐渐兴起而逐渐消散,如果盘面回调至5400附近,投资者可以逢低进多单。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997