一、9月官方和各省工业库存结转统计有差异但产区第三方库存同比有所减少

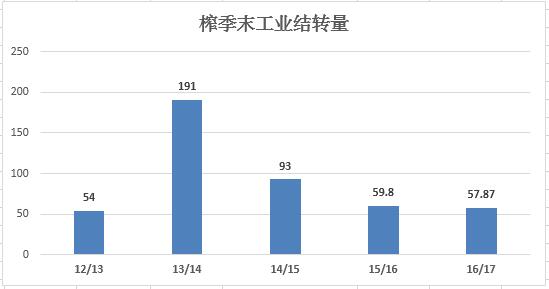

图一:近榨季工业库存结转量

16/17榨季中糖协统计9月工业结转57.87万吨,同比减少1.9万吨,从分省统计的工业结转量看16/17榨季工业结转100万吨左右,7—9月份全国销量数据官方统计均有所修正,所以对比同期工业库存结转量的意义有所失效。广西工业结转47.5万吨,云南工业结转35.9万吨,二大主要产区工业结转合计83.4万吨。那么除了产区工业结转量之外,产区第三方库存数量有多少?后期假如12月才开榨的话,四季度产区供应是否偏紧从而导致四季度会继续放储。

表一:9月底云南、广西第三方库存量

从笔者了解的9月底广西、云南第三方库存数据看,广西9月底第三方库存71.5万吨,假如剔除27.5万吨的储备糖库存量9月底广西第三方库存为44万吨,同比减少1.6万吨。云南的第三方库存同比减少19.8万吨,主要还是打击走私力度成效显著。由于第三方库存有部分是已售库存未出库的部分,所以有一定的库存重叠。笔者大概剔除了重叠的部分预计9月底广西、云南工业+社会第三方库存分别71.5万吨(不包括27.5储备糖)、65.9万吨左右,合计产区可以流通的库存大概137万吨左右。由于广西推迟开榨除了个别糖厂特例之外绝大多数糖厂都是12月份开榨,那么产区的工业和社会第三方库存结转是否能够满足新糖上市之前的市场需求。

从历年10—11月全国销量同统计,全国销量基本是30—50万吨左右,仅仅从云南、广西工业+社会第三方库存结转量看已经完全可以满足全国市场的供应需求。此外9月下旬放储的53.9万吨储备糖多数会转到四季度的市场供应中,所以说四季度即使不考虑走私、进口糖供应量情况下,产区结转库存完全可以满足10-11月份市场的需求。

但是价格的走势似乎在和结转供应量相违背。上周郑糖主力周一临近新低之后开始有效反弹,技术走势同样有转好趋势。价格的反弹并不代表基本面发生实质性变化,上周白糖反弹商品环境是主要导火索,带动了市场热情。央行的投放资金环比增加刺激买盘情绪,前期郑糖被连续打压,在市场大环境偏多和传闻500广西收购价格、部分销区贸易商缺糖的利多氛围下,多头很容易反击同时空头回补也会带来反弹行情。

总体郑糖基本面格局没有变化,熊市小幅反弹也是正常情况,SR1801合约测试6300—6400压力,6000短期是强支撑,尤其是SR1801合约由于推迟开榨届时多头软逼空可能会是炒作的题材,区间震荡走势。SR1805合约未来基本面偏空是主流,逢高做空思路 。

表三:16/17榨季广西、全国11—12月份开榨糖厂

表四:17/18榨季广西产量预估

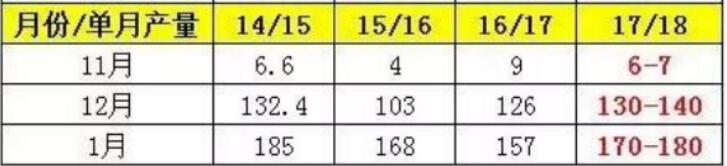

路边社消息,广西糖厂基本都于12月才陆续开榨,除了个别糖厂按时开榨之外,多头解读为利好。笔者对比历年的广西开榨进度和产量情况看,开榨高峰期基本是12月,11月广西开榨糖厂并不多,产量方面,广西11月产量历年产量近10年的均值是25万吨左右,新糖供应量不多。此外,广西糖厂都统一到12月开榨,甘蔗成熟度稳定,糖分会略有偏高,不排除12月开榨糖厂会进程快于同期、产量也会迅速增加,保守估计11月广西的新糖供应量为6-7万吨左右,12月供应量为170-180万吨左右,但是不排除12月糖厂集中开榨进度会加快,导致产量11、12月产量还有增加的空间。

二、 传17/18榨季广西征求意见收购价为500元/吨

路边社消息,17/18榨季广西意见收购价格征求为500元/吨,假设按照500元/吨的甘蔗收购价格,按照计算运费、人工成本、管理费用、蔗渣、桔水、燃料、制造费用、税费等相关费用,笔者预计广西假如甘蔗收购价格在500元/吨,广西糖厂的食糖销售成本在6000-6300元/吨,小的糖厂成本相对偏高。同比去年的新糖成本有所提高,但是12月新糖集中上市考虑到糖厂兑付甘蔗款问题和糖源供应多和增产周期,新糖价格上市可能会以相对低的价格走量为主。预计食糖销售成本线附近报价销售。

三、销区部分现货贸易商库存少,助推基差走强

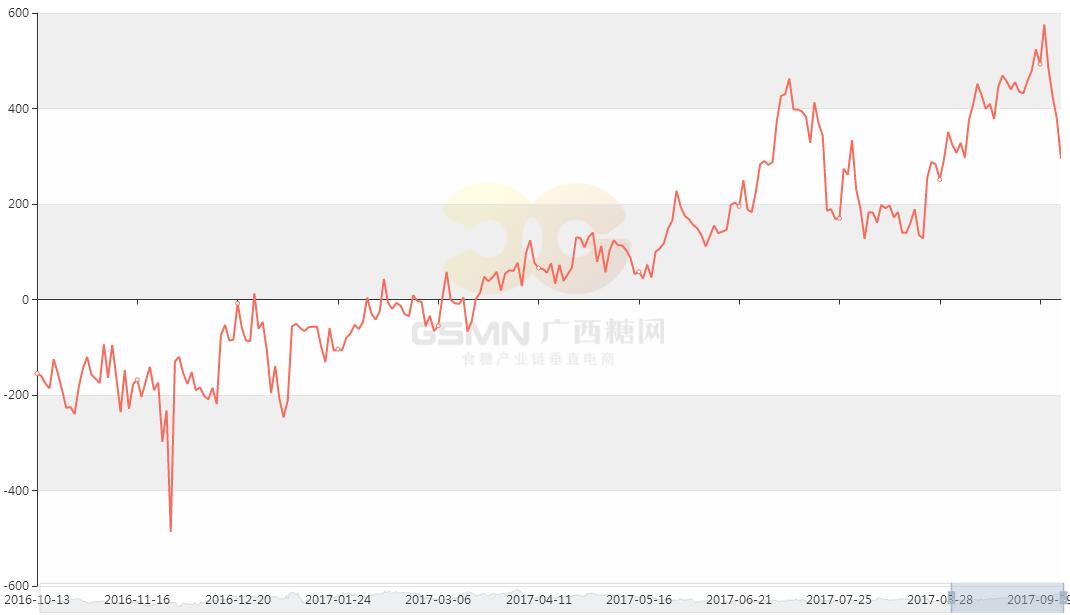

图二:南宁——郑糖主力价差走势

广西贸易商现货报价近期走强,涨幅强于期货,南宁— 郑糖主力价差走势一直坚挺,基差最大走强至576后有所回落。 产区贸易商现货上涨的驱动多数在于上周有广西推迟开榨、云南仓库出库相对较慢导致销区部分贸易商现货库存有偏紧的情况,广西部分集团现货库存量不多,报价相对稳定,基差的偏离对于SR1801合约上涨有推动。总体观察基差走势规律看,上周到达576高点之后有所回落,SR1801补涨,基差缩小。

后期基差走强与否在于,产区集团现货去库存情况,毕竟三方库存同比基本持平而且云南三方库存同比大幅减少,说明贸易商库存同比是非常薄弱的。一旦推迟开榨落地,不排除现货商采购力推动导致在新糖没上市之前老糖反而成为香饽饽,到时基差还有走强可能。假如,SR1801难破6300-6400压力,广西糖厂按时开榨,后期基差再次走强空间不大,基差走强对期货上涨动力行情结束。

四、SR1-5 价差走强正套获利

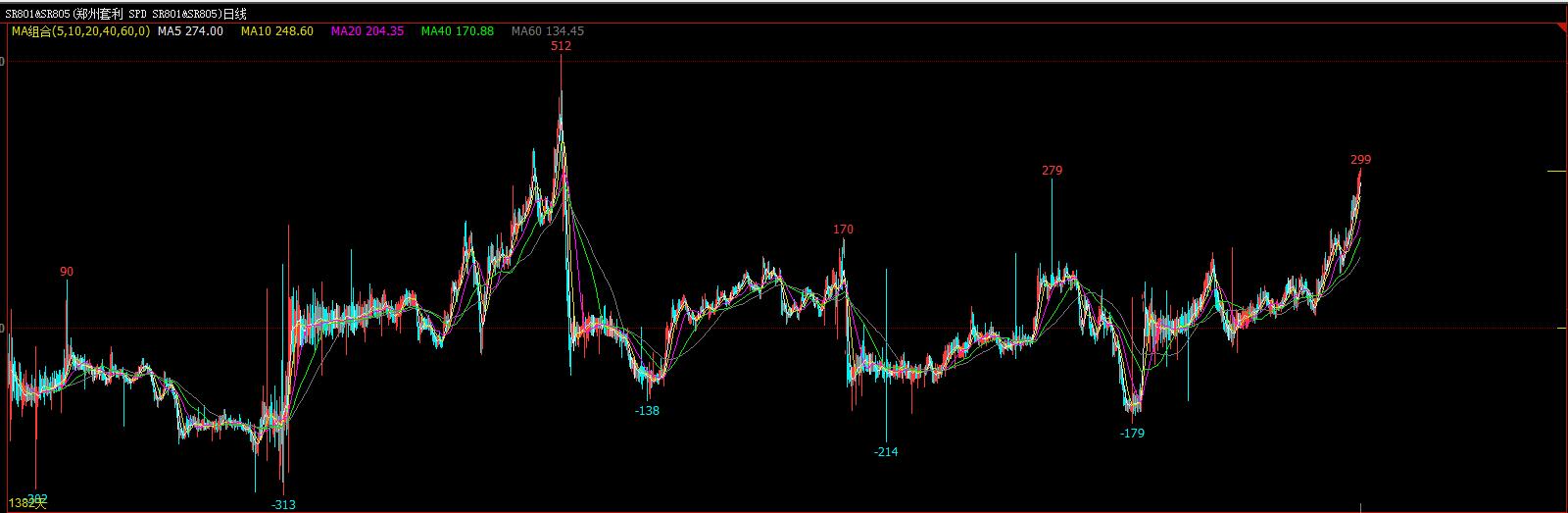

图三:历史SR1-5价差走势

传SR1801合约可能还有多头软逼仓,产区开榨时间猜想、后期的产量供应进度、春节采购、走私等系列多空故事交织,所以SR1801合约难以形成有效单边走势,SR1805合约基本面相对清晰,增产预期和进口量相对宽松熊市格局难改,SR1-5主流趋势正套为主。近期SR1-5价差最高走强至313,历史SR1-5基差最高达到512。

预计SR1-5价差在300附近会有所回落,毕竟前期SR1-5反套砍仓结束之后对于SR1-5价差再次走强支撑有限。后期SR1-5价差走强与否在于新糖的供应速度和现货在10-11月份消化速度,笔者倾向于SR1-5价差走强空间有限。

综合,SR1801继续上涨可能会面临糖厂随时套保压力,SR1801短期技术上还存在一定反弹空间关注6300—6400突破站稳情况,维持逢高做空思路为主,SR1801变数在于传闻软逼仓的市场预期和新糖上市进度。SR1805合约6100左右做空为主。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997