一、集团继续清库,新糖首价低于预期

上周五受盘面持续走弱影响,集团周五报价下调20-70元/吨,集团周报价下调20-110元/吨,多数集团报价在6400元/吨左右,价格走低刺激周五集团销售放量,南华集团清库,目前广西集团已经有5家集团清库,陈糖去库存进度加快。销区报价对比产区下跌幅度减弱,周下调10-70元/吨,中粮曹妃甸加工糖报价则上调30元/吨。尽管11月产区库存并不多销区库存同样囤货意愿不强,但新糖价格并没有因为陈糖6400元/吨左右报价,能达到6500元/吨以上的新糖报价。

按照今年预计广西甘蔗收购价格500元/吨计算,广西今年吨糖销售完税成本在6000-6200元/吨,去年广西甘蔗收购价格480元/吨,食糖销售完税成本6000元/吨左右,甘蔗收购价格和食糖销售完税成本同比均有增长。对比新老糖价差今年新糖首次报价挺价抬高意愿不强,中粮屯河北海新糖报价6500元/吨,实际成交价格6400-6370元/吨,新老糖价差基本达到平水。去年开榨初期11月中下旬新糖厂仓报价6750-6820元/吨,南宁报价6850元/吨,新老糖价差150元/吨左右。

今年广西甘蔗收购价格、食糖销售成本提高,新老价差并不大,尽管南糖新糖明阳报价6830元/吨,但是明阳糖价格一直偏高对于新糖报价没有代表性。总体从广西11月新糖供应有限市场背景下,新糖首报价格自降身价看出集团对于后期的价格并不敢过于高估,谨慎看多。

图一:产区集团现货周报价

二、增加库容,移仓加快传软逼仓结束

11月17日郑州交易所增加3家白糖交割库,恢复1家白糖交割库,同时取消3家白糖交割仓库资格。白糖的交割库容有所增加,关注增加的白糖交割库的升贴水变化和交割系列费用对交割成本的影响。从增加的库容和前期对于未来仓租的调整都看出交易所杜绝白糖出现任何软逼仓或者逼仓的苗头。

路边社消息,多空主力被约谈协议平仓SR1801合约不能进行任何软逼仓动作,随即SR1801合约周后期开始价格频频走低多空资金都开始慢慢减仓并移仓远月合约,SR1801合约下破6400支撑,软逼仓行情有结束趋势,资金推高疲弱。

SR1801合约没有资金的推动后期上涨的动力在哪?笔者认为,只能依赖于11月中下旬开始集团陈糖清库情况目前广西集团工业库存预计8万吨左右和天气对于开榨进度、糖份影响从而导致新糖上市进度推迟和广西17/18榨季产量下调。基本面对于SR1801合约有小幅推动但随着资金移仓,后期冲高的几率减小,关注SR1801合约6400-6430合约压力突破。

三、SR1801合约多空净持仓减少,SR1-5价差缩小

图二:SR1801合约多空净持仓

SR1801合约多头持仓主要统计国海、华信、招商席位,空头主要统计五矿经易期货、光大期货、中粮期货为主。价格暴跌SR1801多空持仓开始减少但从价格走势看多头资金主动离场为主,并没有主动拉高的意愿。具体多头持仓情况看, 华信期货、招商期货多单都大量减少,仅国海良时持仓主力多头继续维持高位,华泰期货尽管是多头主力席位但是空头持仓同样高位持仓多空持仓分布看华泰期货SR1801合约的持仓更像是多空持仓的对锁并不不是纯粹多单。SR1801的下跌投机席位也在不断减仓离场,整体主动做多的场外投机资金开始转为观望或者移仓。

没有了软逼仓的故事多头在减仓同时空头同样减仓移仓远月为主,毕竟不一定能交上糖源,五矿期货、中粮期货、光大期货均减空,投机空头也是离场观望,多空席位持仓走势基本相同。资金持仓席位会逐渐移仓远月,SR1801合约关注6400-6430压力位突破。

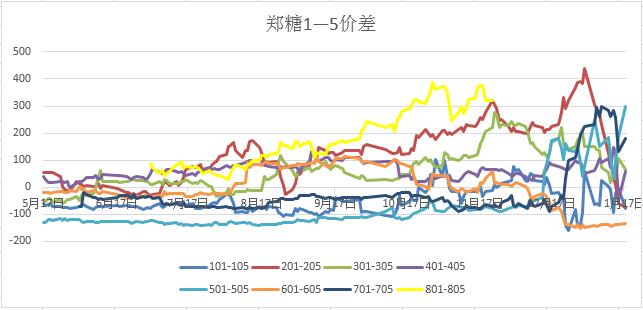

图三:SR1-5历史价差走势

上周SR1-5 价差盘中最大价差一度扩大到395元/吨左右,由于 1 月合约资金撤离价格快速下跌,SR1-5 价差盘中最小价差达到310 元/吨。移仓换月开始正套离场和反套介入,SR1805 月合约价格支撑好于SR1801 月合约。预计价差将继续缩窄为主。

四、再现放储疑云,广西开榨进度缓慢新糖价格偏低

路边社消息国家可能准备投放40万吨储备糖,具体时间、价格没有确定。市场对于短期利空相对恐慌周五夜盘价格继续走低。储备糖投放是否确定?16/17榨季国储+地储合计投放136万吨,国储糖已经逐渐在四季度继续供应,部分地储在四季度糖厂开榨也会逐渐加工。目前从了解到广西11月下旬工业库存情况看广西集团工业库存8万吨左右,社会第三方库存同比偏低,前期国储投放和郑州11月底即将不断陆续出库的仓单糖对于四季度的供应量会相对平衡。按照11月全国糖会精神未来国储糖是为了稳定调控为主,40万国储出库的传闻在周五夜盘价格走势看市场解读为利空。期现市场价格6400左右,对于上榨季6400-6500元/吨的竞拍底价看,没有价格的优势,除非后期国储降价出库。只是按照市场目前价格判断,没有具备最佳的出库时间和价格。

广西11月预计有8-10家糖厂左右糖厂开榨,11月广西降雨低温为主,开榨进度慢于市场预期,11月产量预计6-8吨左右。新糖价格最新报价在6500左右据了解实际成交价格6370-6500均有但基本是偏低价格成交。新糖首站价格不高,后期估计报价6400-6500元/吨左右浮动为主。

五、SR1801合约交割争夺有所弱化

SR1801合约多头软逼仓预期逐渐削弱,多空资金加快移仓远月,据悉最新甜菜入库大概有10万吨左右,部分有意向交割的甜菜糖厂目前未入库。由于今年绵白糖价格很好部分甜菜用于生产绵白糖,而且甜菜糖厂还会预留一部分库存满足自己的客户需求,所以前期SR1801合约6500以上高位的时候并不没有大量甜菜交割套保,毕竟新疆、内蒙运费到交割库是很大一笔运费成本,看的见的利润和实际交割的利润存在一定偏差。17/18榨季新疆、内蒙产量增产不多,SR1709合约交割量30万吨,其中甜菜交割量笔者预计15万吨左右。对比SR1709合约SR1801价格优势不大而且明显今年甜菜糖分低于市场预期,成本偏高,未来11月—12月能产多少甜菜糖是关键。

广西开榨天气影响,11月进度有所缓慢,新糖产量较少,2月份是春节,12-1月季节消费,仓单注册保守需要10-15天左右所以SR1801黄金注册广西仓单的时间是12月中上旬。从广西开榨情况和甜菜利润情况,SR1801未必出现大量糖源交割甚至甜菜交割量对比SR1709合约增幅不大。随着多空协议不较真逼仓,后期SR1801合约交割量关注度会下降,软逼仓落幕。

总结,SR1801合约软逼仓的美好被现实击破,SR1801合约资金离场,回归移仓远月。外盘上周价格高位,印度已经有75 家糖厂开榨,去年同期为37家。今年糖厂开榨时间比去年提前了1个月,但是印度今年库存低位,目前的产量对于原糖压力不大,外盘压力在于随时套保的利空,测试15.5压力。SR1801合约试探6400-6450压力突破,上周利空消化之后盘面下跌趋势偏弱6330—6350支撑偏强,短期震荡思路对待,SR1805合约测试6100—6200压力突破,逢高做空点位未到。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997