核心观点:国内市场:场外资金入场不活跃,持仓席位资金做空为主,多头买盘不积极。叠加2月产销数据偏空加重后期销售担忧,基本面偏多不支持,期现市场价格再次转下。基差偏强补库难以有效刺激,后期等待基差、价差的修复,短期维持SR5-9反套思路,SR1805合约测试5700-5648支撑。

国际市场,原糖换月主产国产量一在上调,资金做空加剧。短期围绕美元和基金操作为主,关注3出口量是否增加对于贸易流影响加深,主产国增产利空消化供需基本面乏善可陈。原糖短期13美分支撑有效但难改震荡走势,单边走势方向难觅。

一、产区集团现货报价周变化

图一:产区集团现货周报价增减变化

产区集团报价周继续下调,20-110元/吨,春节假期归来销区采购并没有实质性启动,走量缓慢。基差相对偏强为主对于贸易商补库不利,造成贸易商采购谨慎。关注后期基差能否走弱刺激贸易商补库。云南、新疆2月产销数据陆续公布整体偏空,广西产销同样预估偏空。郑糖远近合约增仓下跌,部分资金买入,SR1805合约考验5700支撑,跌破看至5648支撑,但是围绕5648-5750关口振荡可能性较大。

二、郑糖价差

图二:SR5-9 价差

SR5-9价差走弱,部分正套资金离场。SR5-9合约价差缩小过快,最新SR5-9价差达6点, 近期SR5-9价差正反套资金轮流进场,由于对于进口许可的发放没有明确数据,后期季度供需结构不明确,短期SR5-9正反套随价差变化均可操作,SR5-9价差本周后期还有走弱空间。长期持正套思路,风险在于接货远月贴水难以消化。

图三:SR9-1价差

SR9-1价差为76点,远月合约基本面倾向偏空,思路维持正套,但风险在于18/19巴西开榨倾向生产乙醇对于原糖产量利好刺激带动SR1901合约价格的反弹。

三、资金动向

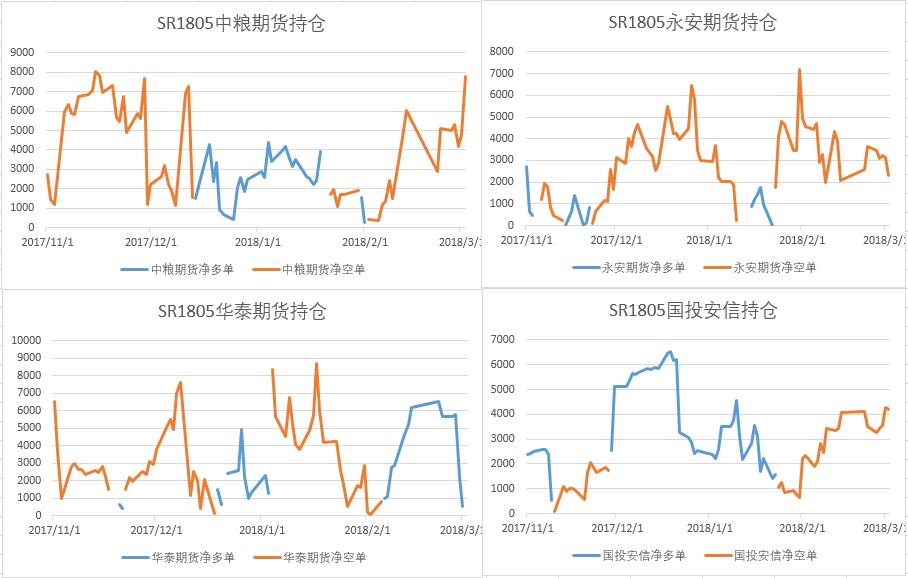

图四:SR1805合约席位持仓

SR1805合约主要持仓席位整体空头资金为主,中粮、国投安信增空,华泰期货多单始终减少,投机席位代表永安期货同样空单在握。总体,SR1805合约难于突破5800-5820压力位置之后,利多难觅,多头资金入场不强烈,资金交投不强始终空头资金标的。后期席位继续增空为主的话价格SR1805合约有望跌破5700支撑下探新低。

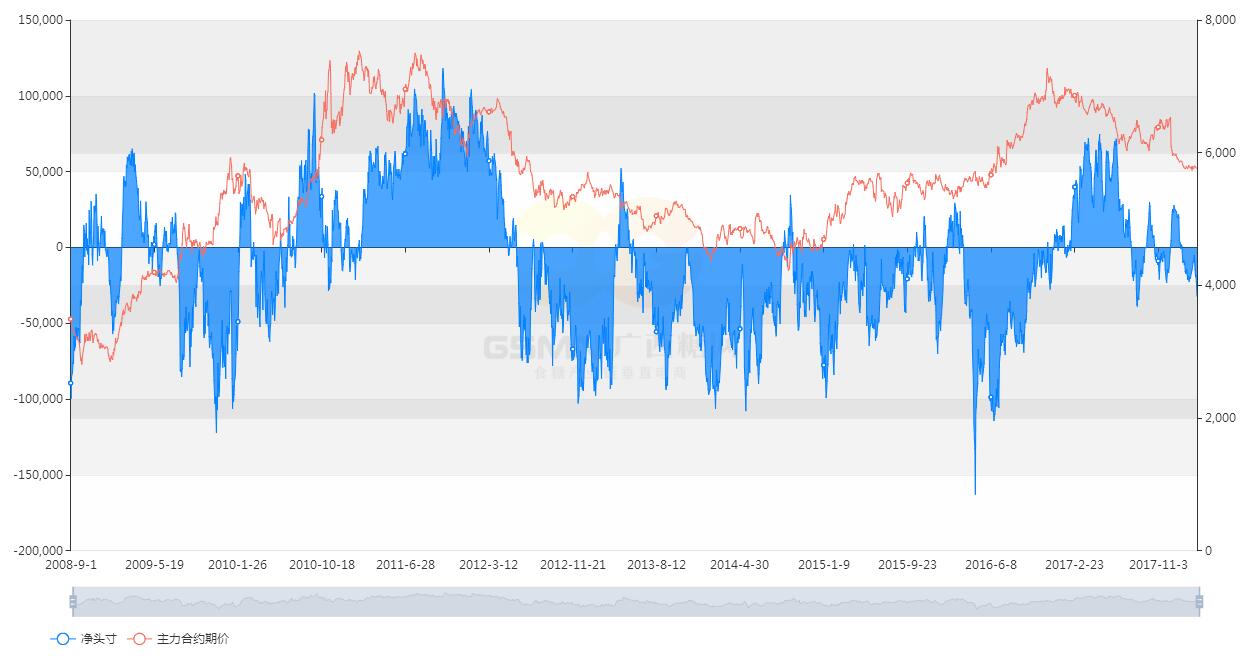

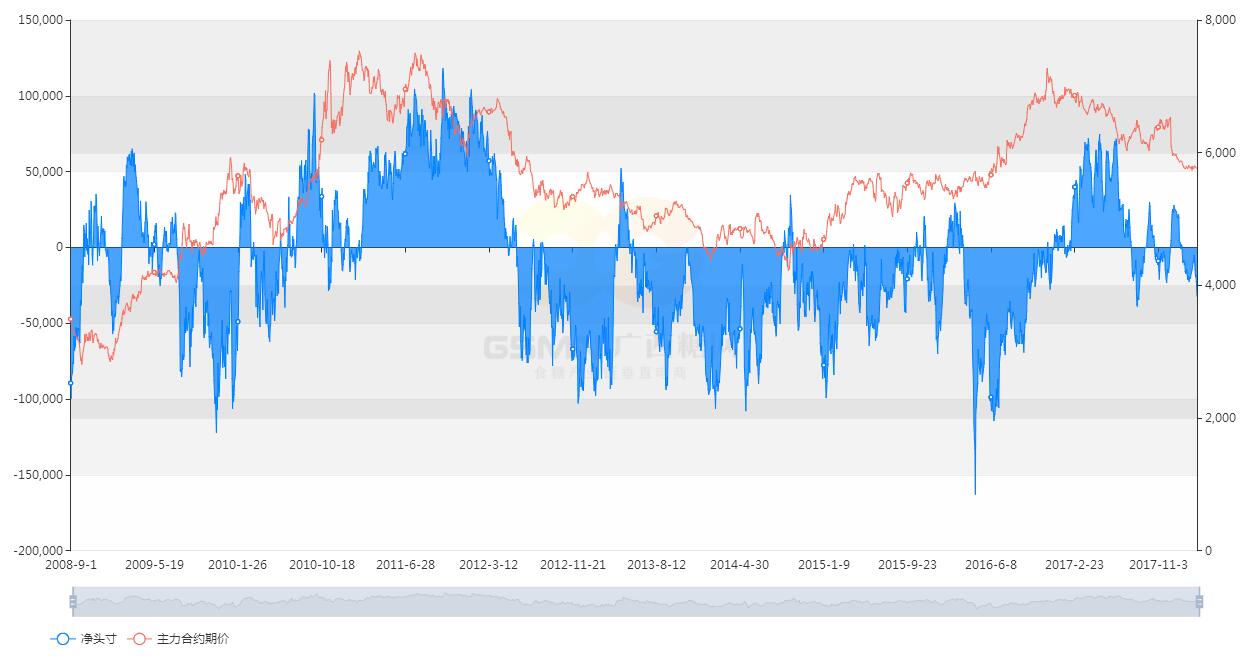

图五:白糖持仓变化

郑糖远近合约总持仓继续维持净空单,总的净空持仓量对比同期减少,场外资金流入量不大,决定短期白糖弱势震荡为主,难有大价格波动。

四、外盘观点

1、巴西贴水下调,泰国进口成本优势明显

图六:巴西、泰国进口成本估算

泰国产量高于市场预期,产量预计达到1220万吨左右,导致泰国升水在2月初一直下降,配额外进口成本已经低于巴西,大力促进出口力度。巴西最新贴水下调0.2点,配额外进口成本减少对比泰国成本市场优势不明显导致2月巴西出口大量减少原因。由于目前巴西乙醇折糖价格一直走强,原糖价格偏弱,后期巴西的贴水还有下调空间并和泰国糖抢占出口市场。

2、印度产量大增

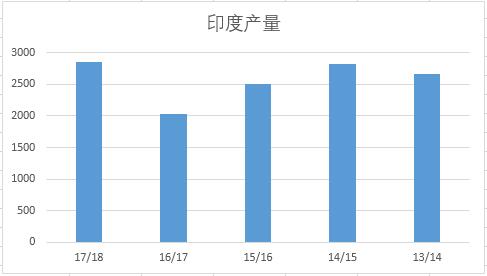

图七:印度产量

印度产量总是不断的给市场惊喜,产量不断上调,由于印度国内糖价下调国内增产难以消化并且支付上调的甘蔗款存在资金压力,后期关注印度可能的出口对于贸易流的影响。

3、净空继续高位,基金净多离场

图八:CFTC持仓

所谓物极必反,净空再次达到高位,基金净多离场。本次净空资金做空除了国际市场基本面偏空之外,也有来自宏观因素。基金净多目前基本达相对低位,谨防基金反手推高原糖反弹。

4、巴西未来产量

巴西中南部目前天气良好18/19榨季甘蔗量同比减少较小,最新产量预计3100万吨左右,同比下降近500万吨。最终的产量变数关键在于后期糖醇比的变化和美元涨跌、原油价格,以上任何因素的变化都会影响巴西制糖比的波动。长期看,原油和美元变数才是巴西产量波动的核心。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997