由于国际原糖期货价格延续涨势,以及产销区部分地区供给偏紧,2010年6月份国内糖市震荡走高。其中柳糖10074合同开盘4940元/吨,最高5145元/吨,最低4920元/吨,收盘5125元/吨,上涨197元或4.0%;郑糖主力1101合约开盘4679元/吨,最高4900元/吨,最低4627元/吨,收盘4825元/吨,上涨150元或3.21%。

六月行情回顾

回顾6月份国内糖市走势,归纳起来,行情出现上涨主要有以下几个原因:

首先,外盘反弹带动。对于刚刚到期摘牌的ICE11号原糖期货1007合约而言,6月份注定是一个非同寻常的月份。1007合约以14.19美分/磅开盘,最低曾下探至13.83美分/磅并顺利完成阶段性底部构筑,最终收盘以最高价位18.40美分/磅报收,全月上涨4.21美分/磅或29.67%。全球市场短期内对食糖保持旺盛需求(主要是来自中东地区和亚洲其他国家的需求浮现),再加上市场预计巴西后半段的生产可能不会有先前预期的那样好的观点,鼓舞了国际买盘进场追高的信心,从而缔造6月份ICE糖市原糖期货价格惊人的反弹行情。6月份ICE糖价的大幅反弹,不但结束了国际糖市2010年2月至5月连续四个月下跌的趋势,更给国内糖市带来强劲支撑。因为就目前市场情况而言,国际糖价的上涨将使国内进口成本提高,从而降低进口糖对国内市场的冲击预期。

其次,供给依旧偏紧。虽然6月份期间市场不断传言国家进行抛储而使糖价短暂回调,但在产销区部分地区供需偏紧的良好基本面支撑下,糖价仍然震荡上行。在文章开篇第一段中可以看到,批发市场的涨势是大于期货市场的,很大程度上反映了当前阶段市场供应偏紧的现状。本榨季的减产现状导致食糖生产企业对未来食糖价格较为乐观,并不急于销售,市场现货供应有所偏紧,食糖价格保持坚挺。而当6月25日国家发改委、商务部、财政部联合发布第六批国储糖竞卖10万吨公告后,国储靴子终于落地也进一步强化了市场供给短缺的预期。因此,供不应求的良好基本面为6月份糖价的反弹走高奠定了良好基础。

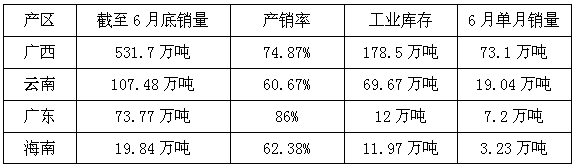

第三,消费好于预期。上周后期(7月2日),广西、云南、广东和海南等主产区糖协相继发布截至6月底的产销数据。

截至6月底四大主产区食糖销售情况

从各地糖协公布的数据来看,整体上消费数据还算不错,比平时日常报价时成交一般偏淡的情况要理想得多。在市场观望气氛较浓的情况下,上述四大主产区6月单月的累计销量超过100万吨,应该是好于预期的。

此外,6月份降雨天气也为资金提供了炒作题材。由于6月份我国局部地区出现大范围降雨天气,导致主产区部分地区甘蔗受淹,公路被冲毁,在一定程度上对糖市也有所利好。

七月糖市展望

在多重因素的联合作用下,糖价在6月震荡反弹走高。伴随着火热7月的来临,经历了价格企稳之后的糖市是再上一层楼呢?还是在国家重启放储或是其他因素的压力下逐渐合理回归区间呢?

从目前市场的运行情况来看,外盘反弹带动、供给依旧偏紧、消费形势好转等因素在7月将继续对糖价发挥刺激作用,尤其是供给短缺情况值得关注。因为如果单纯从广西角度考虑,按照目前广西不到180万吨的库存数量来推算,是满足不了榨季后期(7-10月)消费预期的(去年7-9月广西大概累计消费约178万吨),所以广西库存偏紧的情况在7月份仍会对糖价提供支撑。另外,由于目前糖源偏少且集中,制糖集团有可能选择待价而沽而并不是顺价销售,因此从这一点来看,7月份糖价仍有一定上涨的空间,产区现货价格存在冲击5200-5300区间的可能。

从技术形态上分析,由于目前柳糖10074合同已经进入交割月,所以市场关注焦点已经转移到10104合同和下榨季的11014合同上。从10074合同的周线来看,收盘价位于5、10均线之上且在布林通道中轨附近徘徊,加上MACD指标中绿柱有缩短趋势,意味着短期尚有反弹空间;10104合同的技术走势比10074合同要好看一些,技术上仍有反弹需求。目前需要特别留意的是下榨季的11014合同,由于新榨季增产预期,全球食糖供给过剩,目前11014已经比10104低450元左右,且11014合同在技术上震荡调整之势,因此需要警惕远月合同回调对近月合同造成拖累。

在期货市场上,郑糖1009由于属于近月交割合约,所以期价开始向现货价格回归,盘面走势上积极“响应”批发市场近月合同的号召,周线走势较好,5、10均线保持向上势头,MACD指标中绿柱缩短,DIFF有由下自上穿越DEA的迹象,说明短期价格走势相对乐观;1101合约在周线中,5、10均线有望形成金叉,不过20、30均线平行排列,而且MACD指标中DIFF和DEA继续向下运行,说明短线看好但须谨慎操作。

综合上述分析来看,7月份行情仍值得期待。当然,目前在行情走高过程中,面临着的最大压力因素可能是来自国储。7月6日,国家将拍卖10万吨国储糖,数量没有此前市场预期中的那么多,而且4000的竞拍底价也远远低于当前主产区5200左右的中间商现货报价,就目前来看,此次拍卖预计将会很快被买家抢购一空,因此预计7月上旬延续反弹的概率较大。但目前存在的最大不确定因素是后续的国储糖竞拍力度到底如何?如果7月中下旬或8月初接着拍卖且加大调控力度,那么反弹行情的前景无疑是蒙上一层阴影。并且糖市素有“七死八活九回头”之说法,如果7月份涨势就过猛,可能会削弱榨季后期的上涨空间,同时做空资金也有可能会借势再度卷土重来。因此,尽管预计7月行情仍有反弹空间,但在操作上笔者建议保持谨慎追涨心态,逢低轻仓做多或者暂以短线交易为主。(个人观点 仅供参考)

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或 证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担

热线:4006-230057

信息:0772-3023699

商城:0772-3023997