一.6月行情回顾

5月31日收市价格 |

6月30日收市价格 |

6月价格涨跌点数 |

6月价格涨跌幅度(%) |

|

南宁市场现货价格 |

5460-5500 |

5870-5930 |

410-430 |

7.5%—7.8% |

日照加工糖现货价格 |

5650 |

6110 |

460 |

8.1% |

柳州市场9月第3周现货价格 |

5584 |

5969 |

385 |

6.9% |

郑糖1609合约 |

5573 |

6090 |

517 |

9.3% |

美糖1610合约 |

17.55 |

20.35 |

2.8 |

16% |

国内市场整个6月份全线彪红,主要是得益于美糖的上涨,因为厄尔尼诺对15/16榨季几大主产国造成了实质性的减产,同时巴西中南部的生产不正常,导致美糖一路上涨,整个6月份大涨16%,受此提振,国内糖市也在6月份大涨,而不论是现货与期货,上涨幅度均不及国外,外强内弱的局面显现。

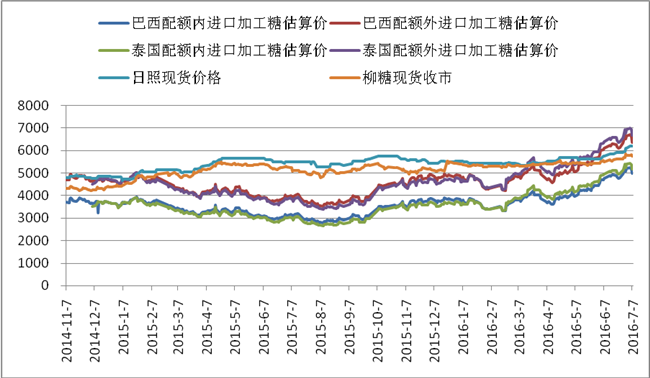

二.配额外加工糖价格高于国内现货价格

配额内外加工糖估算价变化情况

由于外糖的大幅上涨,使得配额外的进口加工糖价格在6月份迅速增加,迅速扭转自从2015年以来国内现货价格高于国外的情况,因此国内在高位横盘一年后于今年内外价差迅速扭转,开始了补涨的节奏。按照内外当前的内外价差状况,只要外盘依旧维持在18美分之上,配额外的价格高于国内的情况就会一直维持着,这也将对国内的现货价格给予支撑。

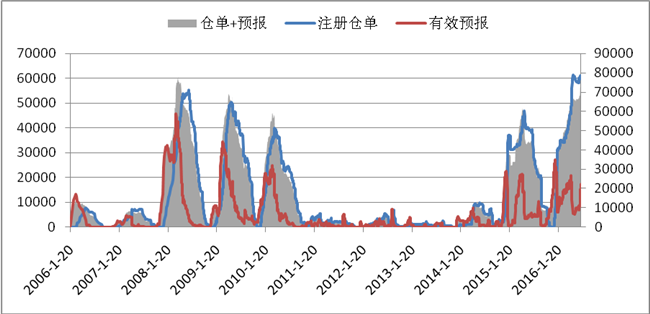

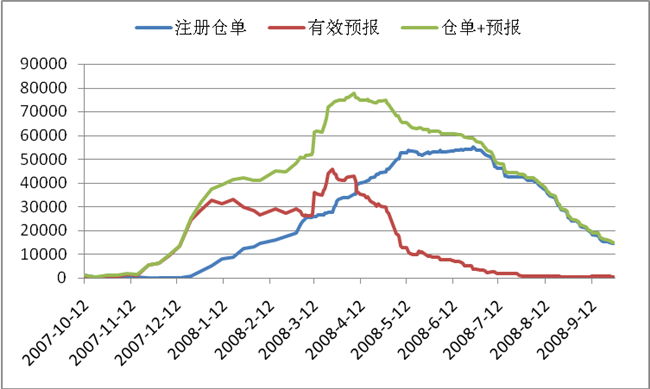

三.国内仓单迅速增加

国内仓单变化趋势

6月份国内期现价格大幅上涨,仓单不降反升,截至7月9日的仓单+预报的数量已经达到了78029手,同比增加34530手,是历年来的最高水平。从往年上看,一般是在4月至5月份是仓单+预报的高点,显然今年不是,可见当前的仓单压力比较大。价格一路上涨,仓单数量一直增加,侧面也反应出在今年走私糖侵占市场的情况下,国内的消费端对于食糖采购还是抱着谨慎的心态。

仓单需要流出,当前则需要现货的贴水09,基差贸易商获得利润才会使得仓单慢慢消化,截至7月8日的收盘价,09合约的收盘价格已经在5800以下,由于广西现货价格还是在5800以上,09合约已经贴水了现货,这会有利于后期的仓单流出,同时当前09合约贴水现货,也是投机多头出来的体现,这对于市场的稳定起到一定的作用。

并且还可以关注的是当前的9-1价差,当前的价差在持续扩大,如果是糖厂的话,笔者认为在450以上或者更低的价格可以接当前的仓单抛到1701合约。当前09仓单量比较大,仓单流出不顺利的话,9-1价差继续扩大还是有可能。

当前的广西的现货价格已经在5800以上,二级糖的报价也是在5700以上,并且期货下调,现货价格并没有跟着下调,部分糖厂还出现了惜售状况,这对国内的仓单价格形成了有利因素,现货贸易商可以在5700-5800这个区间内逐步接仓单。

14/15榨季仓单变化情况

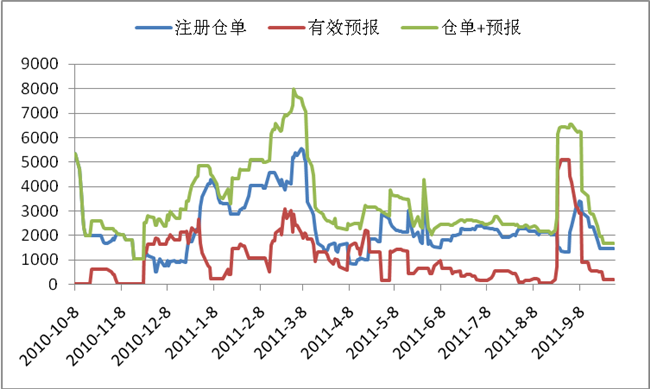

10/11榨季仓单变化情况

09/10榨季仓单变化情况

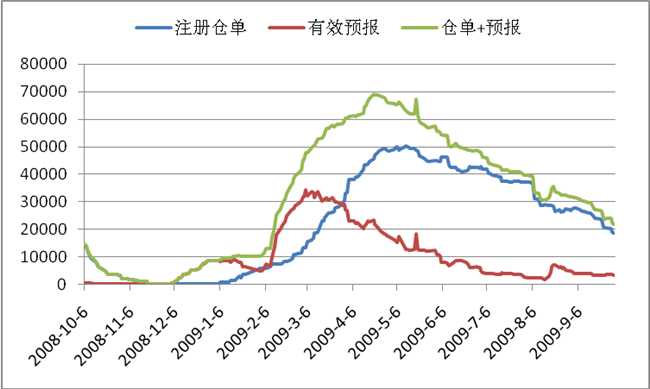

08/09榨季仓单变化情况

07/08榨季仓单变化情况

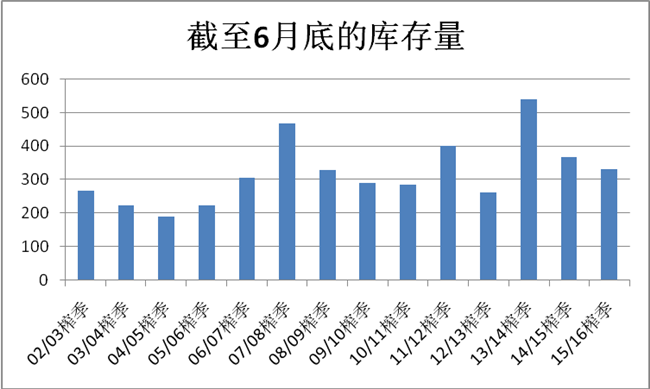

四.现货与仓单压力有待消化

截至6月底,2015/16年制糖期已经全部结束,本榨季全国共产糖870.19万吨,同比减少185.41万吨;截至6月底累计销糖538.64万吨,同比减少149.01万吨;累计销糖率61.9%,同比下降3.24%;工业库存331.55万吨,同比减少36.4万吨。其中6月份单月产糖0.24万吨,同比减少3.17万吨;销糖73.12万吨,同比增加2.96万吨。

从今年的库存和销售看,由于全国大幅减产,销售量的绝对值是下降的,但是从国内的库存量上虽然同比较低,不过优势并不明显。也折现出国内工业库存也是比较大,同时从仓单上看,接近80万吨的量也体现出终端消费的不够给力,“郑州仓单+柳盘+昆盘”的量,粗略上看有接近百万吨的现货。也就是说在6月底7月初的时候,起码还有420-430万吨的食糖库存。从7月至11月,国内的每个月起码要销售80万吨的量才能够消耗掉这些库存。再者说从产区上看,目前云南糖厂是比较积极的去掉库存,但是截至6月底广西还有202万吨的工业库存,比去年同期稍微高一点,并且惜售意愿比较强,但是只是压着不销售的话,压力只会往后移。当前,怎么盘面的货与工业库存将是一个后期的比较关切的问题,现货压力需要得到释放,盘面上涨的基础才能扎实。

截至6月底全国的食糖工业库存量

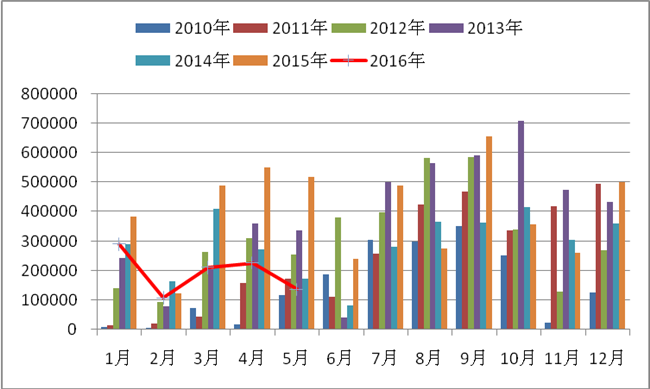

五.整个榨季的进口量或在350万吨以下

近几个榨季国内进口变化图

按照当前的船期,6月预计25-30万吨,7月大概在40-50万吨,8月大概在30万吨,也就是说后期的船期会逐渐增多。但是截至5月份,2016年1月至5月,中国的进口食糖约为97.1万吨,同比减少了109.9万吨。2015/2016榨季截至5月底中国进口食糖约为209.2万吨。按照当前的配额外的价格以及截至5月的进口食糖价格,认为在这种价格下,国内的15/16榨季的进口量或在300-350万吨,较14/15榨季481.58万吨出现大幅的下降。

六.下个榨季产量的增幅不大

通过广西五月份的苗情了解,不管是从平均株高与有效茎,都是较上一榨季有所下降,仅仅从面积增加来看,广西新榨季的产量或许在530-560万吨左右,由于常年甘蔗收购价没有上升,农民的种植积极性有所下降,新榨季的云南新榨季的种植面积或减少8%左右,新榨季的产量暂时放在180万吨左右。全国的量笔者暂时放900-950万吨的产量,预计增加的幅度不大。

七.9月持仓换月问题

从近几年的换月来看,主力从9月1月换月多是在5月或者6月份完成。但是今年,主力换月的速度较往年相比有所推迟,当前9月与1月的持仓还有12万手的仓差,9月的持仓量还有超过62万手,但是仓单在7.8万手,进入现货月后实盘的比例较小,谨防部分投机资金需要离场而去后的剧烈波动。

八.关注消费旺季的表现

根据国家统计局数据,2016年1~5月份,食品工业规模以上企业主营业务收入4.1万亿元,同比增长6.1%;实现利润总额2642亿元,同比增长10.1%。2016年1~5月,规模以上企业增加值增速:农副食品加工业5.7%,食品制造业7.8%,酒、饮料和精制茶制造业5.6%。2016年1~5月,规模以上企业固定资产投资额:农副食品加工业3361亿元,同比增长9.3%;食品制造业1826亿元,同比增长17%;酒、饮料和精制茶制造业1255亿元,同比增长0.9%。

2016年1-5月国内七类的主要含糖食品产量约为3643.64万吨,同比增加2.57%。2016年1月至5月,碳酸饮料产量累计同比减少4.71%,果蔬饮料累计同比减少1.5%。罐头产量持续增长且增速加快,2016年1-5月份以来产量达到了455.76万吨,同比增加15.01%。乳制品累计产量1129.79万吨,同比增长6%,紧跟其后的是冷冻饮品,累计增幅为5.72%,累计产量为220.73%,增长1.61%。糖果累计产量124.42万吨,累计增长3.38%。速冻米面食品累计产量220.73万吨,增长1.61%。

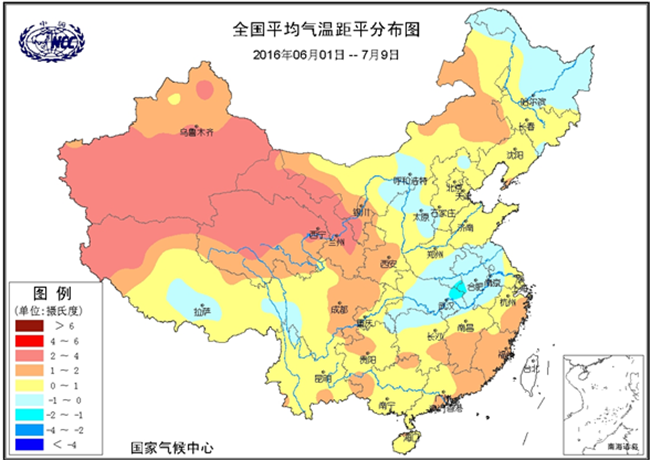

当前是夏季消费旺季,从夏季以来的平均气温看,进入夏季以后,国内除了东山省与长江中下游、华北部分地区温度较低外,其余地方的高温盛行这对于国内的含糖饮料来说是有利于消费的。同时,今年的中秋节是在9月15日,还有两个月就到中秋节,散装月饼的保质期一般在15—30天,品牌月饼一般在一个月至两个月,也就是说,当前已经是月饼企业开始采购食糖的时期了,相信这样这会对食糖购销带来帮助。

全国平均气温距平分布图

九.警惕来自宏观方面的“黑天鹅”

1.因为产量增加,石油大跌。原油作为大宗商品龙头,关注下跌对大宗的影响。

2.英国退欧已经成为实质性的事件,后续风险继续存在。但是要注意英国或开始实施宽松的货币政策。

3.意大利银行业不良资产堆积如山,将威胁到更广泛的欧洲银行系统。

4.美国6月非农数据超过预期,关注美国这个世界金融中心的表现,如果美国经济好转,将会提振世界投资者的信心。

5.中国6月通胀回落,PPI环比由升转降,国内经济还没有出现根本性的好转,通胀回落打开政策宽松窗口期,三季度成为政策宽松窗口期。同时人民币的贬值,利好进口的国内商品价格。

6. 今年下半年,中国非金融类公司必须偿还创纪录的2.2万亿元人民币(3410亿美元)债券,高于上半年的2万亿元人民币。另据瑞银统计,在钢铁等产能过剩严重的行业,8月开始将是债券到期高峰,届时会有约800亿元债券到期,10月和11月将有大约900亿元债券到期。关注债卷的解决方式。

十.小结

从2006年至2015年这10年中,郑糖在7月上涨的概率为30%,下跌的概率为70%。而外糖在2002年至2015年这14年中,外糖上涨的概率在64.3%,下跌的概率在35.7%,看来糖市“七死八活九回头”的说法并不是没有道理,与国外的火热的行情相比,国内的在7月份在则是稍显落寞。当前国内在6月大涨后,则是要解决当前库存高企的现状,慢慢的消化掉库存,仓单需要慢慢流出,或者糖厂通过顺价销售的方式,解决国内的这部分现货,如果9月的仓单无法顺利解决,国内的糖市上涨有一定的风险。但是,如果在外盘一直在18美分之上震荡,相应的配额外的进口价格就是在5800元/吨以上,相对于当前广西产区在的主流价格报价多是在5800-5900元/吨之间,内外的高价差也就意味着国内的现货更不会大幅下挫(即使期货大幅波动),再者来看,15/16榨季国内的进口量大幅减少,加工糖由于库存较少,并不会主动打压国内的现货价格,由此来看,国内的现货价格有支撑。但是宏观方面不断爆出黑天鹅,投资者需要关注国际市场上的宏观事件,而在国内方面,由于宏观经济还未出现根本性的好转,同时CPI继续下降,这也将为国内的货币宽松政策埋下了伏笔。

作为农产品,国内外的天气一直是炒作的题材,7月是台风季,今年5月初的甘蔗苗情并不是很好,如果7月的台风季遭遇台风,或使得沿海部分甘蔗倒伏,影响后期的甘蔗生长,下个榨季的产量受影响,因此天气风险将是后期需要关注的风险因素。

国外市场的基金持仓依旧是在高位,显示了其依旧看好的外糖的情绪,但是进入7月以后巴西中南部的降雨量较少,收榨工作正常化,因此产量将继续回升,而令人关注的印度降雨量逐渐回升,并且将会超过去年同期的降雨量,泰国的降雨也是趋于正常,天气炒作也是结束。在暂时没有什么新题材炒作下,国外糖市或在高位震荡,第一支撑位在18美分,第二支撑位在16美分,向上看22美分。

国内从技术看,1701合约价格从2月以来是处于处于震荡上行的状态,截至7月8日,已经回补了6月30日跳空高开的上涨缺口,从周K线沿着5周均线上攻,除非出现什么大的宏观风险,或者外盘出现破位下调的情况,否则国内破位下调的概率不大,笔者倾向于7月份国内的白糖在高位震荡,等仓单慢慢流出会再继续新征程,预计1701合约在第一支撑位在6150,第二支撑位在6000,上行压力6400—6500,建议投资者在震荡的思路下高抛低吸。

2月至7月郑州白糖1701合约日K线图

热线:4006-230057

信息:0772-3023699

商城:0772-3023997