12月份本应到来的春节采购迟迟未启动,1月初的价格重挫更是使本就不旺的采购需求雪上加霜,在价格重回四字头的背景下,新年消费又会呈现怎样的走势?让我们从国际和国内、产区和销区两方面来看。

一、国际市场消费情况

1、出口市场:巴西余糖不多 印度不到出口价位

巴西外贸部数据显示,12月份巴西食糖出口量从11月份的184万吨增加到198万吨,基本与去年同期相当,意味着10月18日桑托斯港口大火中受损严重的Copersucar集团出口并未受到太大影响。但是巴西糖厂已经基本收榨,后期出口量或有所减少,据闻13/14年度产糖仅余100万吨左右尚未出口。

印度方面,印度糖厂传统上多生产白糖,但随着全球糖供应过剩,白糖的出口难度增加,亚洲和非洲地区的糖精炼产能扩张为印度增加原糖出口量提供了良机。另一方面,政府很可能为糖厂提供金融支持以完成对农户的资金支付义务,令印度得以增加原糖出口量,进而导致巴西和泰国等主要原糖出口国面临更多的竞争。但因国际糖价下滑,且卢比汇率走高,目前价位并不适合印度产商出口。

2、进口市场:印尼和中国仍是主要买家

最近印尼发放了2013年12月-2014年4月期间进口80万吨原糖的许可,该批糖是2014年印尼进口总量的一部分。据掌握的情况,12月份印尼原糖库存已处于非常低的水平,而12月至今年年初期间市场对白糖的需求量又相对较大,促使政府发放原糖进口许可,不过目前还很难判断2014年印尼的进口原糖总量,急于出口的印度可能自印尼寻获原糖买家。

另一方面,国际糖价连创新低也激发了中国买家的采购热情,虽然10月中旬的巴西大火导致约两艘目的地是中国的糖船未能发出,但不久便有新的采购补上,据传12月份中国进口糖数量仍将保持在40-50万吨的高位,今年一季度可能也有60万吨以上的巴西糖到港。但巴西陈糖已经不多,新糖大概5月份才会上市,一季度到中国的发运量应该不大。

二、国内市场消费情况

1、产区销售情况

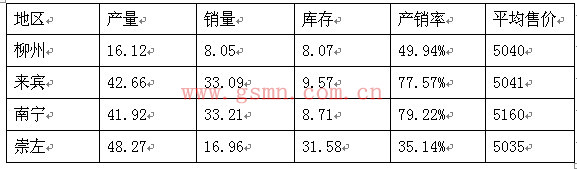

①来宾、南宁销售积极 崇左库存压力较大

从截至12月底四大产糖市的销售进度来看,来宾和南宁地区的产销率接近80%,大幅超过柳州和崇左。柳州由于开榨较晚,新糖销售进度偏慢可以理解,凤糖集团的产销率仅为40%左右。但最大产糖市崇左的销售进度确实稍显缓慢,截至12月底崇左地区糖产量同比减少5万吨左右,销量减少幅度更大,达到约12万吨,东亚集团的产销率仅超20%。南宁地区产糖量和销糖量同比分别增加6万吨和9万吨左右,产销率也提高约11个百分点。其中开榨最早的南糖集团产销率超过90%,农垦集团的产销率接近100%,但南华集团的产销率不到40%。

②春节备货期广西食糖铁路外运数据表现亮眼

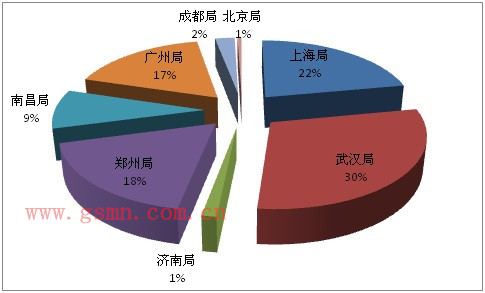

虽然铁路运费上调对广西食糖铁路外运造成了重大打击,2013年广西食糖铁路外运量仅为154.5万吨,同比减少74.4万吨,减幅达32.38%。但是12月份广西食糖铁路外运量达17.1万吨,与上月相比增运10.5万吨,增幅达到159.09%,多少显示出春节备货对食糖消费的拉动作用。但与去年同期相比外运量出现16万吨的大幅衰减,还是说明今年的备货力度不及往年,往年12月份一般都是广西食糖铁路外运量创高位的时候,历史来看外运量几乎都在30万吨左右。从2013年的外运总量数据来看,武汉、上海、郑州和广州为几乎包办了全部外运份额。

2、销区采购情况

①需求启动晚持续时间短

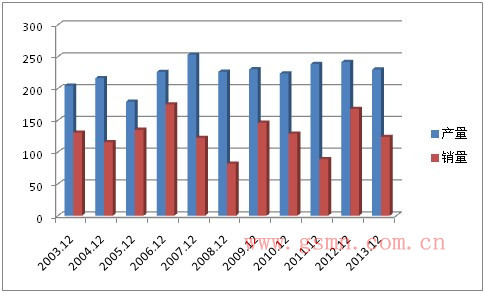

12月份全国单月产糖229.78万吨,同比减少11.96万吨;销糖123.97万吨,同比减少43.68万吨,12月份的单月销糖量在历年均值128.68万吨以下,价格下行区间的采购保守心态是造成销量锐减的主要原因。春节备货应该来说12月中下旬才有所启动,圣诞、元旦接连来临促进终端产品迎来销售小高峰,带动华中、华北等地的现货销量提高,但广西主产区表示现货销售依然平淡,仍未有明显的春节备货启动迹象。而且随着元旦之后现货价格的大幅下挫,销区需求再度陷入观望局面,刚开始不久的采购势头迅速结束。

②销区价格现四字头 采购需求陷入停滞

年前正是糖厂急需回款的时候,银行、职工和蔗农都等钱过年。元旦假期之后糖厂销售心态急剧转变,销售价格大幅松动,一周之内广西现货价格下调幅度达200-300元,报4710-4820元。由于产区价格的突然下挫,以西部地区的成都,华东地区的宁波、义乌、温州,华北地区的北京、天津、廊坊以及华南地区的广州、福州、晋江为代表,销区价格时隔四年再次出现四字头,不同的是四年前是从四字头涨上去,这次是跌回四字头,目前现货价格还保持在5000元以上的只有华中、中原和东北地区。春节备货一般春节前半个月结束,目前采购已经进入尾声,加上现货价格开始“拼跌”,现货市场需求一度陷入停滞状态,如非必要基本都暂停采购,等待价格企稳后再做计划。现货市场价格也非常混乱,供应严重大于需求,产区的销售积极和销区的反应冷淡形成鲜明对比。

3、下游走量情况:需求不够旺 生产入尾声

圣诞为今年的年货销售来了个“热身”,有些糖果尽管并非巧克力品牌,但依然受益于圣诞节,令原本冷清的糖果市场出现首波销售高潮。但受今年限制“三公消费”政策影响,圣诞以前糖果的销售情况惨淡,不但大品牌销售与往年持平几无增长,小品牌甚至出现销量下跌的情况,大多数糖果品牌的团购量下跌了三四成。虽然元旦之后才正式进入“年糖”销售旺季,但同时糖果行业已经提前结束生产,饮料行业也在做最后的冲刺,预计1月10日前后逐渐下调产能,至1月15日基本进入尾声。

三、总结

12月份的产销数据不理想应该来说是导致价格重挫的主要原因之一,目前来看随着下游生产厂家的提前停工,1月份的销量可能也不会有太大幅度的提高。而春节期间糖厂仍将继续生产,虽然部分地区表示春节备货有所启动,但整体而言需求拉动力不足,而且春节前到的糖,现在最多也就还有一个礼拜左右的销售时间,因此1月份估计仍将是供应大大超过需求的月份。尤其是目前业内悲观情绪蔓延,对节后行情更不看好,即使目前价格已处四年低位,仍然难以激发采购热情。

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997