阅读提示:调查显示,市场分歧依旧明显。目前行情发展遇到一定瓶颈和制约,归纳为“调不下,涨不上”,但断言见顶还略显武断。在市场角力阶段往往也是短线操作的良机,顺势而为、动态调整交易节奏或许更能获得收益。[fen]

价格始终是牵动市场神经的因素,它的变化左右着市场心态的变化。CPI如此,糖价亦如此。7月CPI创下37个月新高,而从近一个多月来看,糖价也刷新了榨季高点。涨价背后,货币因素被时常言及,供求关系也被广泛提起。那么,在网友眼中,糖价何时会见顶回落呢?

2011年7月7日,广西糖网开展了“您认为糖价还有上涨空间吗,此波反弹何时见顶?”的网上调查,截至8月17日,本期调查已有1163人参与。有569人认为糖价上涨空间较大,何时见顶不清楚,占48.9%;有173人认为糖价上涨空间有限,下半年见顶,占14.9%;另有421人认为糖价已经在构筑顶部,很快将回落。从调查结果来看,市场分歧依旧很大,不过总体上看好后市者居多(A选项在整个调查过程中也是一直保持领先),但至于何时见顶,乐观者也难料。或许真应了那句流传甚广的话——高处不言顶,跌势不言底。

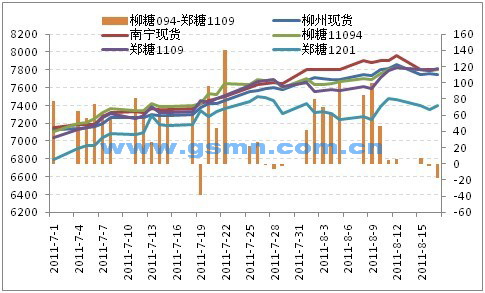

本期网上调查自7月7日开始至8月17日止,传统现货市场上柳州中间商报价上涨550元/吨,南宁中间商报价上涨530元/吨,柳糖11094合同上涨475元/吨,郑糖1109合约上涨556元/吨,1201合约上涨358元/吨。在一个多月时间里,糖市经历了美债危机、外盘回调、敦煌会议、国储调控等事件。尽管期间盘面行情一度回撤,但在现货报价保持坚挺的支撑下,期现市场价格均先后创出新高。

期现价格走势图

从期现价格走势图来看,柳州和南宁中间商报价一直居高不下,是带动盘面上扬的重要源动力之一。有网友表示现货真的不多了,并透露了一个路边社传闻“据统计,截止8月14日下午止,广西8月已销35万吨,目前工业库存仅余65万吨,预计新榨季产量将比今年产量略减。”对于该传闻的真伪,只能说仁者见仁智者见智。如果按6、7月份每天日均销量2.5万吨来计算,那么14天刚好是35万吨,应该说在中秋、国庆双节前食糖销售保持正常。至于新榨季产量预期,目前市场是存在较大分歧的,既有说减产的也有说增产的,这也体现到了调查结果当中。不过,按照8月8日敦煌会议上的说法,新榨季广西甘蔗产量预估是“若后期天气正常,下榨季糖料蔗会小幅增长,天气情况是关键因素”。显然,天气因素成为影响后期甘蔗生长的一个重大因素,给行情发展提供了一定想象空间,这也是近五成网友选择“糖价上涨空间较大”的另一个原因。

当然,认为糖价已经在构筑顶部的网友也为数不少,参与调查的网友中有36.2%认为价格很快回落,特别是自从8月12日郑糖主力1201合约冲击7537回落后,连续5日收阴。在郑糖似有构筑双顶迹象的背景下,似乎更加坚定了短线看空者的底气。除了技术形态不看好外,国储糖竞卖和进口糖也是另外两大制约因素。国储自不用说,本月22日将继续投放20万吨。对此,有网友表示“放储前,宽幅震荡或许是较好的选择,多空都可以休整休整”。确实,自从8月15日公布放储消息以来,市场颇不淡定,日内震荡幅度明显加大,资金短线进出比较频繁。

总的来说,本期调查结果,再一次说明了市场观点分歧依然明显。目前行情发展遇到一定瓶颈和制约,归纳为“调不下,涨不上”,但断言见顶还略显武断。而历史经验表明,分歧越大意味着市场角力就越充分。至于何时见顶只能留待市场去验证,对投资者而言,在市场角力阶段往往也是短线操作的良机,顺势而为、动态调整交易节奏或许更能获得收益。(个人观点 仅供参考)

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得对本文全部或者部分转载。如需转载,请与0772--2817448联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997