前言:15/16榨季的生产端即将收官,而销售端在本榨季的传统旺季(年前备货行情)却一反过去,市场销量大幅萎缩。各地都出现了走私糖的踪影,挤压了国产糖的生存空间,云南省更高调宣布严惩走私。年前的旺季不旺给农历春节后的行情更加难以判断,广西糖网开展了“农历新年后,随着打私的推进和国家临储、地方临储的政策出台,您认为节后淡季行情会怎么走?”的网上调查。

截至3月4日,本次调查参与人数168人,有32位参与者选择了“进入传统淡季,现货销量寡淡,外盘疲弱,以弱势下跌为主”占到了参与总人数的19.0%。有86位参与者选择了“虽然进入节后淡季,但是借钱的旺季不旺可能会产生淡季不淡的现货销量,加上各种利好消息配合,盘面以缓慢上升为主”占到了参与总人数的51.2%。还有50位参与者选择了“消息面阶段性利好对冲传统淡季销量不畅,市场以区间震荡为主”占到参与总人数的29.8%。

空方逻辑:

由于市场的普遍共识是9月开始大量出现走私糖,只是9月现货成交量相对较大,没有明显的影响到国内糖的销量,市场就没有关注它的存在。直到16年1月初,行情到达阶段性高点后急转直下。由于左侧行情,采购商希望能在更理想的价位成交,所以普遍趋于谨慎。而这一波下跌一直延续到农历新年后2月19日,贯穿了整个传统旺季的备货。走私也是在这段时间被市场开始关注,并且市场普遍的共识是150万吨左右,占到去年消费量的10%左右。如果走私糖数据为真,对市场的冲击不言而喻。

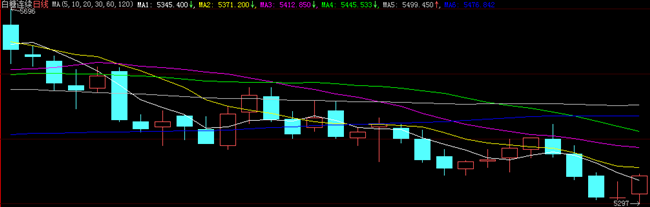

(K线时间:2016年1月4日--2016年2月19日)

ICE糖价从去年12月份开始15.85美分的高点一直震荡下行至2016年2月19日的12.50美分。期间波罗的海干散货指数(BDI)也连续创下历史新低,走私利润空间的增大,给走私者更多的勇气。

多方逻辑:

15/16榨季由于恶劣天气和种植意愿下降的影响,南方减产目前已成市场普遍共识,打击走私的最高级别会议也放出积极的信号。另外,国家和地方性的临时储备政策,缓解了产糖企业的资金周转问题,给个大现货厂商及中间商有囤货卖好价钱的预期。打私已经走在路上,传言3月中旬的广西糖会的重点之一也是打击走私糖。虽然走私糖通过缅甸渠道进入中国,但是真正进入国内销售的可能并没有那么大的量,大部分还在缅甸库存。最后还有就是持仓排行的第一名了,主力05合约多头持仓有4万手之多,加上09合约的话有105,671手,比排名第二的多出4万手左右,所谓“大树底下好乘凉”。

谨慎思路:

广西糖会前还会公布什么样的消息?打击走私到达什么样的程度?国内减产有多严重?以及国家和地方的临时储备会不会使得生产商及现货商囤货惜售,并导致风险延后?国家700万吨的国储是否会适时投放?就目前这些疑问都让一部分投资者左右为难。

笔者感悟:

选择糖价回升的参与者仍是占到绝大部分,可见投资者普遍认为糖价下行空间有限。近期集团报价趋稳,基本不跟随盘面涨涨跌跌。而云南的销售情况也在好转,陈糖的消化进度也在加快,可见一直让市场忧心的走私糖问题得到了一定程度的解决。那么,后市虽然仍可能是大区间震荡行情,但在基本面转好的支撑下,价格确实不宜过份看低。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997