前言:15/16榨季的六月国内糖市迎来一波大幅上涨,并且在七月到达阶段性顶部的之后,便开始下行。这其中的逻辑主要在于内外糖价差的缩小甚至出现价格倒挂。但是,在目前国内经济增长减速的情况下,食糖的需求消费的变化就显得尤为重要。

为此广西糖网开展了“15/16榨季已过大半,夏季采购备货即将到来,您认为食糖消费会怎么样?”的网上调查。

截至8月9日,本次调查参与人数673人,有93位参与者选择了“食糖供需相对平衡,食糖价格平稳、消费稳定”占到了参与总人数的13.8%。

有203位参与者选择了“由于经济增速回落,导致消费者信心下降,食糖需求和消费降低”占到了参与总人数的30.2%。

还有377位参与者选择了“夏季消费打开,食品厂开工率逐步提升,食糖消费有所提升”占到参与总人数的56.0%。

销售情况:

根据糖协最新公布显示,15/16榨季截止7月末全国产糖量870.19万吨(上榨季1055.6万吨),销糖量600.39万吨(上榨季772.75万吨),销糖率69%(上榨季73.2%)。产销同比分别减少185.41万吨和172.36万吨 。产量的下降本是价格上涨的有利因素,但是销量也跟随下降就直接对冲掉一部分利好的预期。这少卖的172万吨谁占去了呢?

在15/16榨季进口糖配额与14/15榨季持平,均为194.5万吨。在去年的加工糖会议上有传闻显示,配额外进口量可能为190万吨。

这个时候,走私糖被推到风口浪尖,业内许多人士都预估本榨季走私糖在250万吨左右,而笔者估计可能达到300万吨左右。如果以上假设为真,再加上14/15榨季结转的100万吨。那么国内的白糖理论可供应量应该是:870.19+194.5+190+300+100=1654.69万吨。

消费情况:

消费相对比较难统计,因为包含太多销售渠道和通路,像商超、批发市场、数据收集比较困难。笔者暂时从宏观方面去了解和分析。

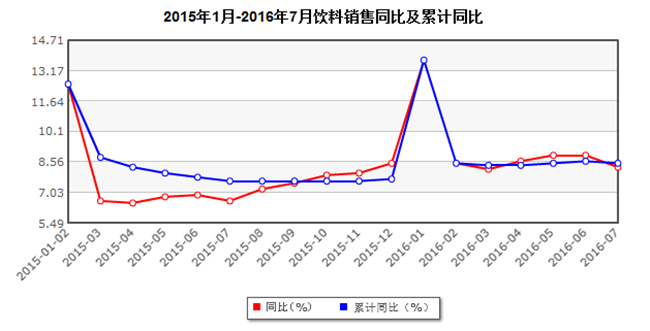

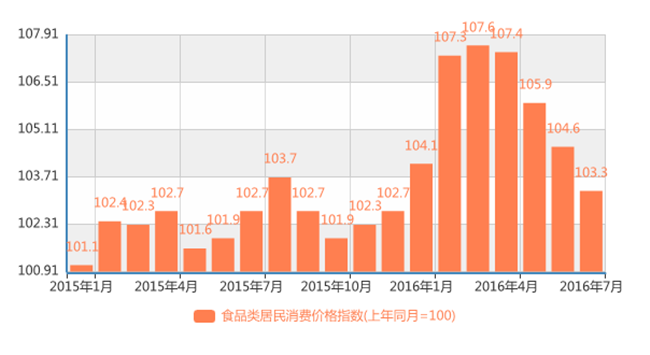

从国家统计局和商务部数据来看,从今年年初至今饮料和食品销售总额均有小幅的增长, 价格指数有所下降。但是今年的价格指数大幅高于去年同期水平,那么可能消费总额的提升并没有带来消费量的提升,也许只是物价涨幅较快的所形成的结果。

根据中金公司对全国连锁店超市饮料统计数据显示:茶饮料领域,2016年上半年实现营收34.4亿元,同比下跌7.4%,销量52.2万吨,同比下跌10.8%;果汁饮料领域,上半年实现营收47.3亿元,同比下滑14.4%,销量60万吨,同比下滑16.9%;蛋白质饮料领域,上半年实现营收105.1亿元,同比下滑10.3%,销量76.7万吨,同比下滑13.5%。显然和国家统计局和商务部的数据相悖。但是参考了2015年的数据发现,饮料里包含了包装饮用水。

有消息显示:2015年包装饮用水销量为8766万吨,占到软饮料行业产量近一半,收入规模约为1400亿元,在软饮料相对低迷的背景下维持了同比增长12.15%的高增速增长。

另外,今年部分饮料巨头的半年报并不好看。例如:

可口可乐公开的二季度年报显示:主营收入同比增长 -4.57%,而一季度主营收入增长也为 -4.01%。

百事可乐2016 年前半年来看,百事公司的总收入下降 3.1%,除去汇率影响,有机增长为 3.4%,净利润为 29.4 亿美元,下降了 8%。从第二季度来看,季度收入下跌 3.3%,为 153.95 亿美元,略高于市场预期,净利润为 20.1 亿美元,升 1.3%。

统一企业上半年该实现营业收入为117.13亿元,同比下降2.4%;毛利率为36.9%,比去年同期下降0.9个百分点。

康师傅更是因为业绩下滑被从恒生指数剔除。

图二:饮料类2015年2月—2016年6月零售类值(数据来自国家统计局)

图三:2015年1月—2016年7月饮料销售同比及累计同比(数据来自国家商务部)

图四:2015年1月—2016年7月食品销售同比及累计同比(数据来自国家商务部)

图五:2015年1月—2016年7月食品类居民消费价格指数(数据来自国家统计局)

结语:

截至目前,广西糖网093现货价格已经涨到5850或以上。工业库存在新榨季供糖旺季到来前也应有足够的消化时间,走私糖高压严打,进口糖月进口量低于往年。大部分信息都是有利白糖价格提升。

但是由于中国的经济结构的调整,导致消费的萎缩,并且上半年由于夏季气温偏低,雨水过多造成消费者购买饮料次数减少,以及传统饮料受到消费观念的改变减少含糖食品饮料的摄入,都是上半年牵制含糖食品消费的重要原因。

后期饮料消费情况,可能要更多的依赖于持续的高温天气,饮料消费才会火辣辣的展开,而金9银10即将到来,也许这才是具有周期性的真正旺季。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997