报告摘要:本轮糖市牛市的起点起于2014年9月下旬,从去年9月下旬到12月下旬糖市走出了超跌反弹的走势,摆脱了连续3年下跌的弱势格局,进入2015年之后,在国内大幅减产和有效控制进口两方面因素的强力提振下,国内糖市出现了一波强劲的独立上涨行情,市场整体价格重心得以大幅度提升,不过在进入5月份之后市场进入震荡格局,尤其是内外价差的大幅扩大导致国内糖市上涨乏力的状况逐渐显露。从后期的情况来看,随着国内糖业维稳主基调的延续,国内糖市整体回暖的格局不会轻易改变,虽然阶段性供求关系的变化会影响短期价格,但糖价上涨的趋势仍会继续,在未来的很长一段时间延续大牛市格局依然可期。

一、五月份行情回顾

表1:5月份各市场价格涨跌情况

|

2015年4月30日收市价格 |

2015年5月29日收市价格 |

5月份价格涨跌点数 |

5月份价格涨跌幅度(%) |

柳州食糖现货价格 |

5500 |

5450 |

-50 |

-0.91% |

柳州批发市场9月第三周合同 |

5515 |

5486 |

-29 |

-0.53% |

郑糖1509合约 |

5540 |

5537 |

-3 |

-0.05% |

ICE糖1507合约 |

13.18 |

11.98 |

-1.2 |

-9.1% |

从5月份各市场价格的变化情况来看,5月份国内外市场无一例外的均出现了下跌的行情,其中外盘1507合约5月份下跌1.2美分,跌幅达到9.1%,整体走出了先小幅冲高然后大幅回落的走势,价格再度创出年内新低。受外盘持续低迷、内外价差再度扩大的影响,国内糖市也出现了上涨乏力的状况,5月份柳州批发市场、郑州白糖期货主力合约价格均小幅下跌,整体走势以箱型震荡整理为主,月K线上双双收出小阴十字星,其中郑糖1509合约是自去年12月以来月K线上首次收出阴线,而柳州批发市场15093则是连续两个月收出阴十字星,在经过半年的连续上涨之后,无论是从外部环境还是从技术走势上看国内糖市自身都面临着非常强烈的调整要求,而这种以时间换空间的调整方式,也预示着后期价格下跌的幅度会比较有限,未来行情依然可以乐观。

二、六月价格驱动因素分析

1、工业库存量同比大幅减少,后期销售压力不大

6月初云南糖厂将全部收榨,标志着全国14/15榨季生产期即将顺利结束,预计14/15榨季全国累计产糖1048万吨左右。销量方面,5月份市场各方普遍反映该月销量不如前期的水平,另外5月份各地雨水天气较多也影响了食糖的购销,预计5月份全国食糖销量同比以及环比都将减少,全国工业销量预计在75万吨左右,这样截止5月底,全国食糖工业库存量预计只有428万吨左右,与去年同期相比大幅减少了将近220万吨,同时这一数量也低于之前8年平均470万吨的工业库存量。另外考虑到地方临时储备的因素,当前产区食糖库存压力已经不大,再加上夏季消费启动以后刚性采购需求的增加,这也意味着在榨季后期糖厂低价卖糖的意愿并不强,糖厂仍然可以用一种轻松从容的姿态来进行销售,现货市场维持相对的强势也有利于牛市行情向纵深方向发展。从国内现货市场的运行逻辑看,国内糖厂出于维护正常收益而采取的相对惜售行为对于抑制糖价深跌至关重要,并可为判断后期价格上涨空间提供参考。

2、14/15榨季需求价格弹性表现为弱需求

从14/15榨季以来各月的食糖需求价格弹性情况分析,2014年11月至2015年5月国内各月份的食糖需求价格弹性分别为0.31、1.58、0.51、1.38、1.07、0.75,虽然有某些月份的需求价格弹性较高,但从整体上看,14/15榨季的需求价格弹性仍然要低于之前几年的平均水平,此种情况可以定义为需求缺乏弹性或是低弹性,意味着14/15榨季虽然糖价出现恢复性上涨,但是食糖消费并未同步跟进,本榨季的食糖消费表现出较弱的需求特征。

在糖价持续上涨的大背景下,需求价格弹性却有所下降,但这并不能简单的定义为高糖价的出现引发了新的需求抑制。由于14/15榨季政策市的特征较为明显,国内先于国际走出了独立上涨的行情,内外价差的拉大、加工糖和国产糖价格的倒挂导致市场陷入到一种僵局当中,虽然当前国产糖价格较为坚挺,随着夏季消费的启动也有刚性采购需求的支撑,但仍有一部分消费者维持持币待购的心理,同样,卖方由于销售压力下降,也存在着较强的看涨心理,在买卖双方都谨慎经营的情况下,也会引发买卖双方“守着黄河没水吃”尴尬局面的出现,从而引发“有价无市”格局的发生。另外市场上还有一部分消费者的需求具有相当大的弹性,采购与否,不仅根据经济利益和市场行情来做决策,也与整个市场经济环境以及消费环境的好坏密切相关,从而导致下游消费的支撑因素有所弱化,这些都是导致14/15榨季消费需求价格弹性逐渐下降,食糖消费表现出弱需求特征的主要原因。

3、对厄尔尼诺天气的炒作将刺激行情的进一步走高

截止目前多个国家的气象机构已经确认厄尔尼诺已经形成,并且可以肯定将贯穿北半球整个夏天,世界气象组织(WMO)也发布报告称,2015年或将成为史上最热的一年。从以往的情况来看,厄尔尼诺与大宗商品的走势密切相关,也是多头资金最热衷炒作的一个题材,从影响来看,厄尔尼诺现象的发生将会导致印度、中国等北半球甘蔗产区出现持续高温,导致甘蔗减产,同时也会使巴西等南半球甘蔗产区出现强降雨天气,影响甘蔗糖分积累,降低产糖率,最终都会导致食糖产量的降低。从今年甘蔗生长的情况来看,中国的甘蔗产区已经受到了厄尔尼诺现象的影响,4月高温干旱、5月又遭遇连降暴雨,导致今年的甘蔗苗情不理想,而7、8月份则有可能会迎来最热的夏天,在极端天气频发的情况下,今年甘蔗生长的前景并不乐观。

据相关机构统计,厄尔尼诺与国内白糖期货价格的相关性很高,例如2006年—2007年厄尔尼诺的最高强度达到1.0,该时期郑糖期货价格累计涨幅达到18%,2009年—2010年厄尔尼诺最高强度达到1.6,该时期郑糖期货价格累计涨幅达到28%。不过关于此次厄尔尼诺的强度判定,各国机构判定标准仍未统一,更具权威的美国气候预测中心此前表示,目前“仍存在相当大的不确定性”,而中国国家气候中心的分析则认为,2014-2015年的厄尔尼诺不会像1997-1998年的那么强,属于“中等强度”。虽然“厄尔尼诺”能否如预期出现以及影响的强度还有待时间的检验,但不管怎样,厄尔尼诺所引发的“蝴蝶效应”还将会在糖市中引起持续的波澜,这也将为多头资金发动进攻提供更多的弹药支持。

4、政策市延续,催生糖市慢牛行情

自从14/15榨季开始国家对进口糖实施有效管控之后,国内糖市便进入到政策市当中,在国际糖市依旧维持弱势的大环境下,进口糖管控的每一个动向都牵动着糖市,甚至已经显著改变了国内糖市的价格结构,从管理层最新的动作来看,有效管控进口的主基调没有变化,14/15榨季后半段以及15/16榨季国内糖市将继续演绎政策市行情。

在政策市时代,国际糖市的超低价位运行对国内糖市的压制因素将继续弱化,之前几个榨季对国内糖价影响最大的莫过于低价的进口糖,在市场整体供大于求的背景下,价格越低无疑就具有越大的吸引力,但14/15榨季的情况已经发生显著的变化,一方面本榨季国内大减产之后,市场上可流通的食糖数量减少,另一方面国家有效管控进口的政策又得以坚定的实施下去,这成为市场资金积极做多的重要理由。

鉴于政策稳定国内糖市、维护糖业良性平稳发展的目的,国家很大程度上会继续实施进口糖的管控政策,未来较长一段时间内,国内糖市有望平稳的发展,若因国内减产引致供应紧张的局面,在国储糖库存庞大的背景下,供应短缺则又可以顺水推舟启动国储糖的放储工作。如果说14/15榨季政策调控的核心是“堵缺口、限进口”,那么15/16榨季政策调控的核心将改变成“有缺口、找国储”,抛储将会成为影响下榨季糖价的核心因素,国内糖市也将继续维持政策主导的慢牛行情。

三、六月糖市运行环境展望

1、历史价格走势规律预示6月价格上涨概率大

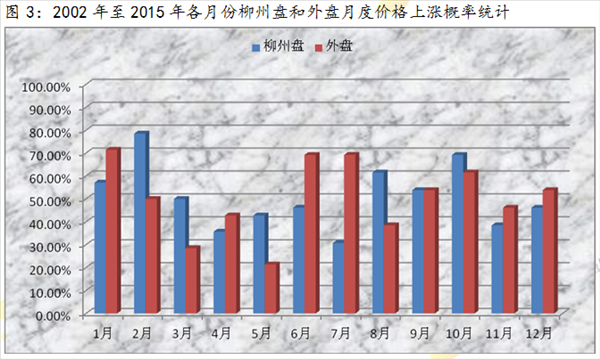

从2002年至2015年柳州盘和外盘各月份的价格上涨概率情况来看,在过去的13年当中6月份柳州盘面价格上涨的概率为46.2%,是二季度价格最容易上涨的一个月份,而外盘价格上涨的概率为69.2%,是一年当中价格上涨概率最高的一个月份,可以看出6月份国内外糖市价格上涨的概率要明显高于之前两个月。从国内的情况来看,榨季生产结束,夏季消费启动有利于国内市场的回暖,国际糖市方面则是巴西刚刚开榨,此时市场的供应量相对有限,也有利于糖价的上涨。因此从历史价格的走势规律来看,6月份价格上涨的概率很大,前景较为乐观。

2、价量变化不大,市场等待新的题材

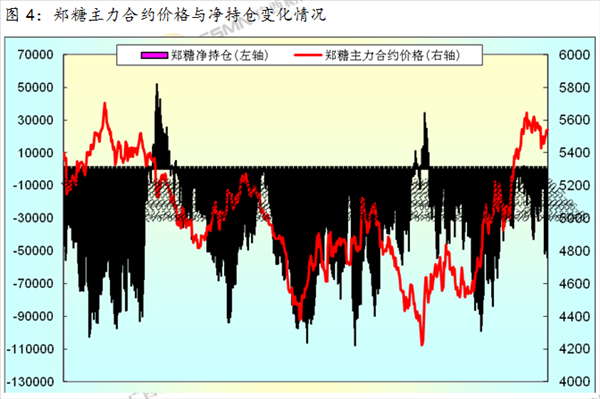

从近期郑州白糖期货主力合约价格走势与净持仓的变化情况来分析,5月初郑糖1509合约价格5522元,郑糖的持仓结构为净空持仓37097手,到5月底郑糖1509合约价格为5537元,净空持仓49616手,从量、价的变化来看,5月份整体量价的变化幅度都不大。由于5月份市场维持箱型震荡整理的走势,多头经过前期猛攻之后存在一定的休整需求,而空头在此时又缺乏足够多的利空题材配合,也很难发动有效的进攻,多空双方暂时进入僵持的局面。再加上近期股市疯狂行情延续,吸引和分流了很大一部分期货市场资金过去,导致5月份郑州白糖期货交易比较清淡,市场参与意愿不强,在没有新的消息面等外力影响下,市场震荡格局在短时间内还很难改变,6月份还需要耐心等待新题材的炒作和市场资金的重新关注。

3、价格重回上升通道,看涨情绪依然浓厚

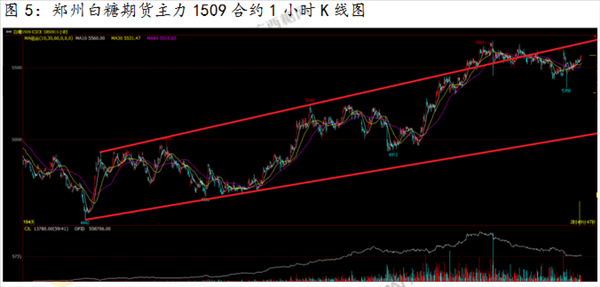

从郑州白糖主力1509合约2014年9月到2015年6月的1小时K线走势图来分析,郑糖1509合约8个月以来的绝大部分时间里都运行在上升通道当中,4月下旬期间价格曾经强势突破了上升通道上轨的压制,不过进入5月份以后市场面临强烈的调整需求,整体走势进入箱型震荡格局,使得价格运行又再次回归上升通道当中,并依托通道上轨运行,上涨趋势并没有改变。另外从从日线上观察,进入2015年以来,60日均线多次形成强支撑,并诱发做多资金在60日均线附近逢低积极吸纳,抑制了价格进一步下跌的空间,市场看涨情绪依然浓厚。

四、投资策略及风险应对

随着14/15榨季国内这波独立上涨行情的延续,内外有别的走势始终是市场关注的重点,尽管外盘的超低价位运行已经极具吸引力,但由于中国管控进口措施的延续,低价进口糖对国内市场的冲击明显减弱。除国内基本面明显好转,库存压力减轻的因素外,天气炒作也是资金推涨国内糖市的动力之一,投机资金开始布局做多包括白糖在内的诸多农产品,促使国内糖市的看涨情绪依然强烈。

同目前国内糖市如火如荼的上涨走势形成鲜明对比的是,全球食糖市场供过于求的基本面并未发生根本性改变。2014/15年度最后的几个月当中,国际食糖市场将会继续面临持续的利空压力,近期供应充足且库存量高,尽管预期全球糖市在2015/16年度有可能将转为供应短缺,但在全球剩余库存大幅削减前,供应仍然宽松无疑将限制国际糖市的反弹高度,对14/15榨季后半期的国际糖价仍难乐观对待。

可以预见的情况是,在14/15榨季的后半期,国际糖市库存宽松而中国国内糖市库存偏紧的结构性矛盾还会持续,国内有效管控进口糖,稳定行业的主基调也不会发生太大的变化,因此国内糖市整体回暖的格局仍然会持续,逢回调买入将会是今后很长一段时间资金操作的主流思路。

价格预测:

郑州白糖期货价格:6月份郑州白糖期货将按惯例完成主力合约的换月操作,由于厄尔尼诺等题材的炒作,下榨季远期合约将具有更多的可炒作空间,相对近期合约而言,远期合约的机会无疑会更大。对于价格走势,预计6月整体走势将会以震荡上涨为主,依托上升通道上轨运行,以逢回调买入的操作思路对待,6月份1509合约价格运行区间预计在5450—5750元之间,1601合约的主要运行区间在5700—6050元之间,6月份远期合约有望见到“6”字头的价格。

柳州批发市场价格:目前柳州批发市场价格与现货市场价格相比呈现出小幅贴水状态,由于5月份现货销量减少,现货价格有所松动,这也使得柳州批发市场的整体走势略弱于郑州盘,不过随着炎热夏季的到来,夏季消费刚性采购需求启动之后,6月份的行情依然可以乐观期待。以柳州批发市场9月第三周购销合同的走势为例,6月份下跌支撑位5400,上涨目标位5700。

主产区现货价格:受地方临时储备和工业库存大幅减少的影响,当前产区糖厂的销售压力并不大,再加上夏季消费旺季的到来,6月份现货市场预计将重新回暖,就主产区现货价格来分析,6月份下跌支撑位5400元,上涨第一目标位5650。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997