时间已来到10月份,刚刚过去的2010/2011榨季,有国储糖7730.57元/吨的历史新高价格,有广西7800元/吨再创新高的现货价格,有外盘上触34.39美分/磅的30年高位,在糖价高位运行成为主流的背景下,新旧榨季交接的当口,本榨季国内甜度市场的消费情况如何,我们不妨来做个全景式的回顾。

一、食糖市场

我国的食糖生产销售年度为每年10月1日至翌年9月30日, 2010/2011榨季制糖全 国共生产食糖1045.42万吨,销售食糖1001万吨,结转工业库存44.42万吨,同比上榨季的31.7万吨增加12.7万吨;本榨季最后一次竞卖已于

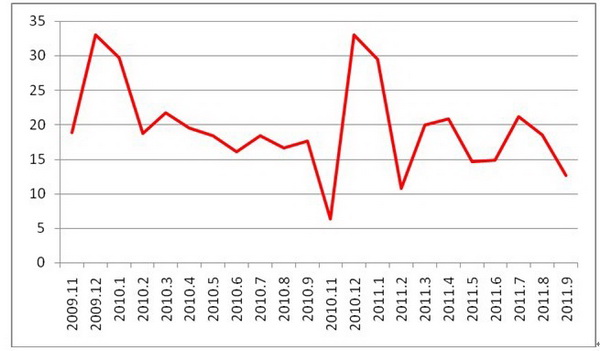

1、广西糖外运量减少

近两个榨季广西食糖铁路外运量变化情况(万吨)

本榨季广西糖产量同比减少39万吨,减幅5.5%,同时食糖铁路累计外运量也减少26.6万吨,从228.4万吨减少到201.8万吨,减幅11.6%。食糖铁路外运的降幅大大超过食糖减产的幅度,说明广西糖铁路外运量减少,除了因为本身的产量降低之外,与销区各库点国储糖的密集投放,导致广西糖省外需求量有所减少也有一定的关系。

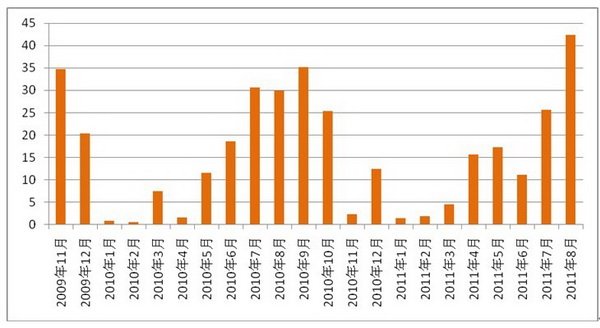

2、国储糖投放量大增

本榨季食糖市场调控主要有四个特点:一是投放力度明显加大。由于食糖连续三年减产,而需求继续保持增长,所以本榨季加大了国储糖的投放力度,总共投放九批186万吨,无论是频率还是数量上都超过历个榨季;二是投放及时。传统消费旺季来临时,一般是国储糖投放密度最大的时候,2010年10月到12月春节备货期前的连续三个月竞卖,以及2011年7月到9月暑期消费高峰的连续四次竞卖,在满足市场需求的同时,也缓解了供应压力;三是调控布局更加合理,在安排到港计划时,采取了到港即加工的方法,保证进口糖能及时补充供应市场;四是成品糖的储备也纳入到计划中。以连云港为例,今年前8个月连云港口岸共进口糖类产品14.63万吨,其中进口原糖13.12万吨、白砂糖898.13吨、糖浆1.42万吨。原糖主要来自巴西、古巴、澳大利亚,白砂糖主要从韩国和澳大利亚进口,糖浆则来源于越南。

近两个榨季历次国储糖投放数量及成交均价

3、进口糖到港量预期

本榨季截至8月底我国进口糖总量为160.16万吨,出口糖总量为6.67万吨,净进口153.49万吨。按全国每月20万吨左右的加工量计算,8月份(包括8月份)之前的进口糖在榨季结束前绝大部分应该已经加工完毕,并且其中预计有70-80已经作为国储糖竞卖。另据笔者了解,第四季度巴西仍有100万吨以上的糖将发至中国,泰国也有20万吨左右,全年进口量预计超过230万吨,后期的原糖加工任务较重。据传11月到港的船,国家都已经全部招标完毕,到港即加工的操作模式让国家的宏观调控仍有余地。从6月份开始,中国海关公布了进口糖均价,最近三个月的进口糖均价分别为711美元/吨、648.29美元/吨和682.7美元/吨,折合人民币最多不超过5000元/吨。

近两个榨季截至8月底每月进口糖数量(万吨)

二、淀粉糖市场

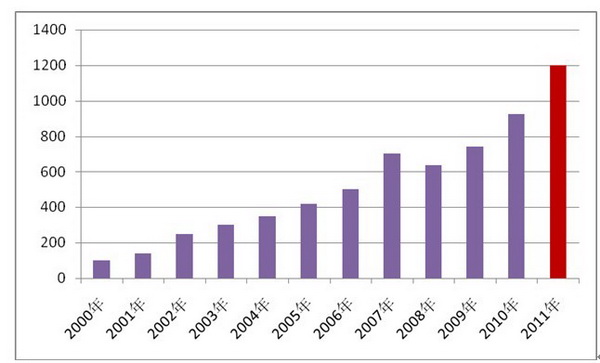

2000-2011年全国淀粉糖产量(万吨)

(注:2011年为预测值)

淀粉糖目前主要包含八大系列:一水葡萄糖、无水葡萄糖、全糖粉、低聚异麦芽糖、果葡糖浆、麦芽糖、麦芽糊精、葡萄糖浆等产品。市场需求量较大的产品有,一水葡萄糖、麦芽糖、果葡糖浆等,其余各项产品需求有一定的局限性。笔者通过对淀粉糖生产企业、终端需求以及国际出口等方面了解,目前国内淀粉糖产能处于过剩状态,除果葡糖浆外,其余各项产品售价以及生产、经营等方面都属于行业弱势发展趋势,需求量远低于国内各项产能。

1、 一水葡萄糖

2011年一水葡萄糖国内设计产能约为370万吨,其中包括115万吨年底投产的在建产能,以及255万吨的已建产能。国内市场需求量在230万吨左右,包括一水葡萄糖的工业需求和国际市场需求量。按目前产能计算,国内约富余产能25万吨左右,需要市场进一步消化。国内市场需求年增长6%左右,而市场新增加产能年增长达11%左右,供给严重产大于需求,预计过剩产能需要未来3-5年的时间才能转化,进而达到产销平衡。期间产品价格和质量竞争将越加明显,不排除有企业被市场淘汰或转产。

一水葡萄糖近年被广泛应用于食品、化工、医药等行业,其中需求增长比较明显为化工行业,2006-2011年,每年增加10万吨左右的市场需求;食品行业发展同比增长不明显,年均增长率在4%左右;医药行业需求增长略弱,年均增长率在2%左右;其他行业需求增长低于2%。

食糖价格高位运行,极大的促进了葡萄糖在食品领域的应用,使用范围有继续扩大的趋势,预计将有150万吨葡萄糖进入甜度市场。但葡萄糖的特有口感和吸潮性,制约了其在固体食品行业中的添加比例。目前固体食品行业添加比例最高上限为30%左右,在此范围内,可与食糖互相弥补口感,同时达到降低成本的目的。液体饮料则根据产品的市场定位,有选择性的添加。目前葡萄糖高端产品的报价为4400-4800元/吨,不过实际成交价一般会低200-300元/吨。

2、麦芽糖

麦芽糖国内设计总产能为420万吨左右,目前市场需求在300万吨左右,富余产能120万吨左右。因麦芽糖季节性需求较为明显,开工率达到正常产能的70%左右,基本算是比较合理的水平。麦芽糖需求量年均增长4%左右,但因其液体的特性制约了销售范围,再加上国内麦芽糖产能过剩的现状,使期产品售价在低位运行。但较低的售价反而刺激了国际市场需求,进而缓解了产区的销售压力,从长期趋势看,价格运行仍然处于弱势当中。

麦芽糖主要应用于糖果、冷饮及液体软饮料等行业,其他行业需求较弱。在国家整顿食品安全期间,因不少中小食品加工厂受到检查停产,麦芽糖市场需求受到十分严重的影响,开工率不及产能的40%。受其产品特性的影响,使用行业有一定的制约,后期市场需求增长不明显,同比远落后于其他淀粉糖产品的增长率。

麦芽糖浆(75%)长江以北地区售价2750-2950元/吨,长江以南地区售价3200-3250元/吨,折合糖价最高仅4300多元。巨大的产量加上低廉的价格,对终端企业有一定吸引力。例如华中地区某大型终端企业,共有各类中高档糖果生产线10多条,年生产能力达8000-10000吨,年食糖需求量3000多吨,该企业目前已用麦芽糖大量替代食糖,其中糖果替代比例为50%左右,巧克力也达到40-60%,果冻则几乎实现全部替代。

3、果葡糖浆

目前果葡糖浆国内设计产能约为320万吨,实际产能目前在220万吨左右,在建产能100万吨左右,还有进一步扩产的趋势。因食糖价格近年连续走高,为降低成本、减少对食糖的依赖,需求企业转而大量使用果葡糖浆作为甜味剂,进一步刺激了市场对果葡糖浆的需求,尤其是果葡糖浆F55的需求强劲,市场货源十分紧张。产品售价在食糖价格上涨期间,一路飙涨,企业利润较为丰厚,进一步刺激了国内深加工企业上新项目的热情。目前市场流通较为广泛的果葡糖浆F55(77%)各地出厂价在3950-4650元/吨不等,东北地区价格较低,西南地区价格较高,多数地区报价4200元/吨左右。根据国内食糖的市场价格,按照果葡糖浆目前设计产能算,至少还约有80万吨的缺口需求。果葡糖浆主要应用于液体饮料、流质营养品、罐头等产品中。虽然使用果葡糖浆的产品口感上略次于食糖,但企业节省成本优势较为明显,如果食糖继续维持6000元/吨以上的成交价格,果葡糖浆市场的需求将继续维持上述缺口评级。

综上所述,一水葡萄糖国内设计产能约为370万吨(其中2011年底可投产的产能为115万吨),用于食品行业的产量预计为150万吨左右,按70%的等甜度计算,相当于只有105万吨,加上一水葡萄糖并不是无水葡萄糖,虽是固态但仍少量含水,实际使用量不到100万吨;麦芽糖国内设计总产能为420万吨左右,目前市场需求约300万吨。麦芽糖与食糖在含糖食品生产中,有较多行业重合,即使300万吨全部实现替代,但由于其中只有75%的干物质含量,并且甜度为食糖的80%,折算下来等甜度可用量在180万吨左右,预计将有110万吨进入甜度市场(其余的用于工业等其它用途);果葡糖浆国内设计产能约320万吨,目前实际产能220万吨左右。果葡糖浆和食糖甜度相当,是食糖的最佳替代品,但F55干物质含量为77%,F42干物质含量为71%,目前实际产能分别约为150万吨和70万吨,即等甜度产量分别为115.5万吨和49.7万吨,合计165.2万吨,预计进入甜度市场的数量为140万吨左右(其余的用于工业等其它用途)。因此计算淀粉糖三大系列,作为甜味剂的等甜度数量合计约350万吨,同比增长20%以上,其中对食糖形成替代的数量普遍认为在150万吨左右。

三、甜味剂市场

高倍化学合成甜味剂主要包括糖精、阿斯巴甜、甜蜜素、安赛蜜等。我国是高倍甜味剂的生产大国之一,多个产品的产量和销量都居世界前列,但国内消费量只占其中约15-20%,约80-85%外销。中国2010年高倍甜味剂总产量超过8.06万吨,主要消费领域是食品和饮料,还可应用于制药、个人护理品、饲料、酿酒等行业,2010年中国高倍甜味剂的市场规模大约是2.46万吨,市场价值1.35亿美元,平均5478.67美元/吨。

根据全国糖精协作组统计,截至8月底,全国四家定点企业累计生产糖精10485.76吨,同比增加4.7%;其中出口7954.863吨,同比减少5.2%;内销1631.17吨,同比增加7.7%;月末库存1778.75吨,同比增加16.7%。糖精的甜度为食糖的300倍到500倍,等甜度可用量为50-80万吨。随着食糖价格进入“七字头”时代,就连一直受限的糖精,产量都有所增加,并且是出口量减少内销量增加。

其他甜味剂的产量笔者暂无渠道统计,但甜度都是食糖的几十倍甚至数百倍,在应用中仅需少量就可达到期望的甜度,并且各种甜味剂混合使用,有很好的协同效应。例如阿斯巴甜是迄今为止开发成功的最接近食糖的甜味剂,甜度是食糖的200倍,加2%~3%于糖精中,可明显掩盖糖精的不良口感;安赛蜜,又称A-K糖,是目前世界上第四代合成甜味剂,甜度同样为食糖的200倍;甜蜜素甜度是食糖的40-50倍,与阿斯巴甜1:1合用有明显的增效作用。初步预计甜味剂在国内甜度市场中的等甜度份额在200万吨以上。

四、影响甜度市场需求刚性增长的因素

1、含糖食品消费量

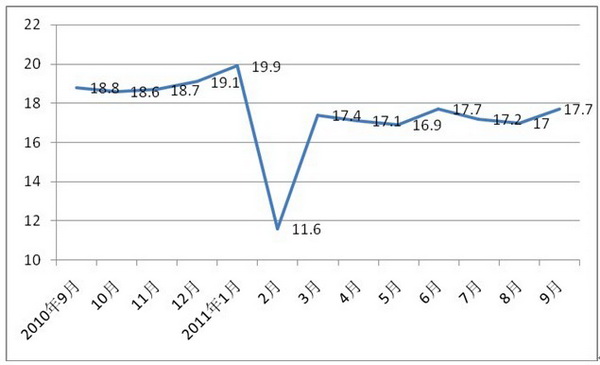

根据广西糖网进口糖估算价,本榨季泰国进口糖估算价于2010年11月9日涨至最高9661.63元/吨,巴西进口糖估算价也于2010年12月23日达到峰值9137.93元/吨。而柳盘现货合同则于榨季初,即2010年11月18日达到最低的6480元/吨,2011年8月12日才攀升至榨季峰值7771元/吨,波动幅度比外盘小得多,多数时间维持在7000-7500元/吨之间运行,总体来说相较于进口糖价格保持了前低中高后持平的走势。

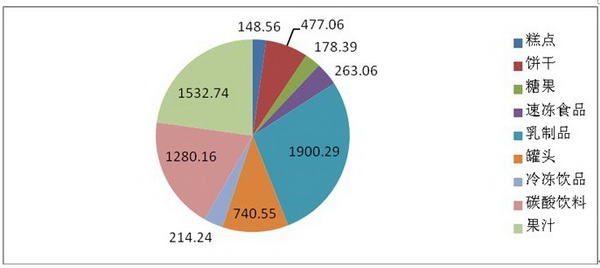

国内外糖价联袂走高,同比高一千有余,若说对含糖食品消费完全没有影响,是不现实的,广西糖外运量减少幅度超过产量降低的幅度、榨季结束时全国产销率同比仍低1.3个百分点,都从侧面证明了这一观点。但含糖食品产量却在不断攀升,或许从另一个角度证明淀粉糖等其他甜味剂挤占了一定的甜度市场。2011年1~8月份,糖果的产量累计为137.2万吨,同比增加35%,增幅最大;碳酸饮料的产量累计为1,085万吨,同比增加28.63%,增幅位居第二。

2010/2011榨季截至8月底全国主要含糖食品产量(万吨)

2、经济发展速度

前三季度国内生产总值同比增长9.4%。分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%。分产业看,第一产业增长3.8%;第二产业增长10.8%;第三产业增长9.0%。从环比看,三季度国内生产总值增长2.3%。

2010/2011榨季社会消费品零售总额分月同比增长速度

另外,今年1至9月,消费品零售总额同比增长17%。按经营地分,城镇增长17.1%,乡村增长16.4%;按消费形态分,商品零售增长17%,其中粮油食品、饮料烟酒增长25.2%。

3、人口增长幅度

国家统计局4月28日发布的第六次全国人口普查主要数据显示,全国总人口为13.39亿人。与2000年第五次全国人口普查相比,十年增加7390万人,增长5.84%,年平均增长0.57%,比1990年到2000年的年平均增长率1.07%下降0.5个百分点。

五、综述

由此可见,我国人口数量逐年递增,虽然增速趋缓但基数较大,人均甜度消费远低于世界平均水平,加上我国经济长期保持平稳较快发展,消费购买力比较旺盛,主要含糖食品呈现产销两旺的格局,对甜度市场的需求强劲。因此2010/2011榨季我国甜度市场消费量预计将达1860万吨以上,其中食糖1305-1315万吨,需求减少约3%;淀粉糖350万吨,以果葡糖浆为代表的产品需求强劲,对食糖市场形成150万吨左右的替代;甜味剂200万吨以上,需求持平略增。

11/12榨季全国食糖产量预计将有所增加,加上在三季度国际糖价相对走低时,中国一般会大量采购,也因此导致了三四季度进口糖集中到港,并且古巴糖一般在每年一季度末二季度初就陆续到港,笔者预计新榨季进口糖数量仍将增加。供应量增加后,消费量增长的余地也会有所会增大,加上供应量增加有可能使糖价受压,进而刺激被淀粉糖等甜味剂产品挤占的甜度市场回归。新榨季食糖消费量笔者认为将有所增加,有望恢复到1380万吨的水平。

淀粉糖市场随着产能的进一步扩张,需求进一步饱和,接近供需临界点,即使一直供不应求的果葡糖浆,随着新产能的大量上马,市场压力也会逐渐显现。笔者认为,如果市场竞争过于激烈引发价格战,那么淀粉糖等甜度消费量预计将减少50万吨,但如果淀粉糖能够保持报价相对平稳,则等甜度消费量预计将增50万吨左右,因此新榨季淀粉糖等甜度市场份额预计约为300-400万吨。

甜味剂市场的发展一直在国家的严密监管之下,产量比较稳定,但由于甜度倍数太高,消费量稍微变化就会占据大量的甜度份额,因此新榨季笔者放宽对甜味剂市场的预估,预计其等甜度消费量约150-250万吨。

综上所述,新榨季甜度市场消费量预计为1830-1980万吨。

(注:本报告完成于2011年10月份,刊登于广西糖网《糖市》杂志上)

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与0772--2817448联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997