糖协最新公布数据显示,截止6月底,本制糖期全国各主产区已全部收榨,榨季总已产糖928.82万吨,同比去年870.19万吨增长6.74%。其中,产甘蔗糖824.11万吨,同比增长4.95%;产甜菜糖104.71万吨,同比增长23.22%。销售方面,本制糖期全国累计销售食糖603.16万吨,累计销糖率64.94%,同比增加3.04个百分点,其中,销售甘蔗糖521.09万吨,销糖率63.23%;销售甜菜糖82.07万吨,销糖率78.38%。新增工业库存325.66万吨,同比下降1.78%。

随着2016/17榨季国产糖生产工作落下帷幕,市场关注焦点已转向2017/18榨季估产情况。目前来看,第一大主产区广西甘蔗种植面积增长趋势已经确定,增幅预计在10%左右。上周,南方地区遭到洪水严重侵袭,广西柳州、贵港等产区灾情较为严重,全区受灾总面积有54.5万吨,但大部分为轻中度水淹,只要排水及时,对甘蔗后期生长影响不大。后期,天气依然是影响产量的关键因素,届时充足的降雨、适宜的温差都将成为影响甘蔗单产以及含糖量的主要因素。

销售方面,6月国产糖销售继续维持同比增长态势,但增幅较小,全国当月销糖74.53万吨,同比小幅增加1.41万吨,增幅为1.93%。据了解,进入6月下旬市场上走私糖数量有所增长,对国产糖销售带来一定冲击。其中,广西地区单月销量同比小幅下降3.51%至35.7万吨;云南销量继续低迷,仅为19.67万吨,同比下降12.62%,创下近六年来最低水平。

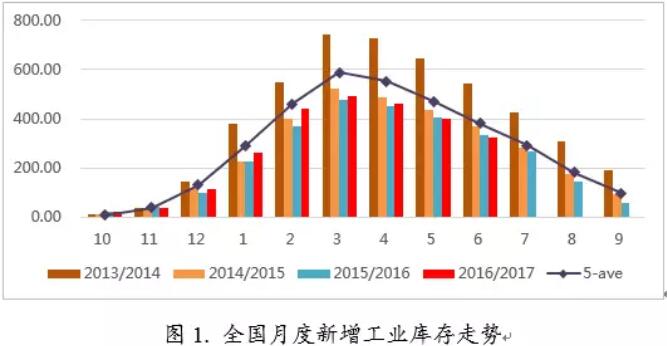

库存方面,截止6月底全国新增工业库存继续呈现同比下降态势,同时也远低于过去5年及10年的平均水平。其中,广西新增工业库存继续同比大幅下降9.01%至183.8万吨,达到近四年以来最低水平。但云南库存压力依然较大,同比增加13.58万吨至89.36万吨。

总体来说,2016/17榨季生产已正式落下帷幕,榨季总产糖928.82万吨,同比增长6.74%。新增工业库存同比继续下降,也远低于历史平均水平,但考虑到走私、抛储等供给打压以及消费预期下滑的拖累,后期库存消化并不乐观。目前,由于盘面连续下挫,南宁现货报价对盘面升水已走强至350元/吨左右。后期,随着榨季末临近,糖厂销售压力将逐渐增大,若进入8月之后中秋及国庆消费旺季表现不尽如人意,或需现货报价下跌来修复目前现货高升水的基差。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997