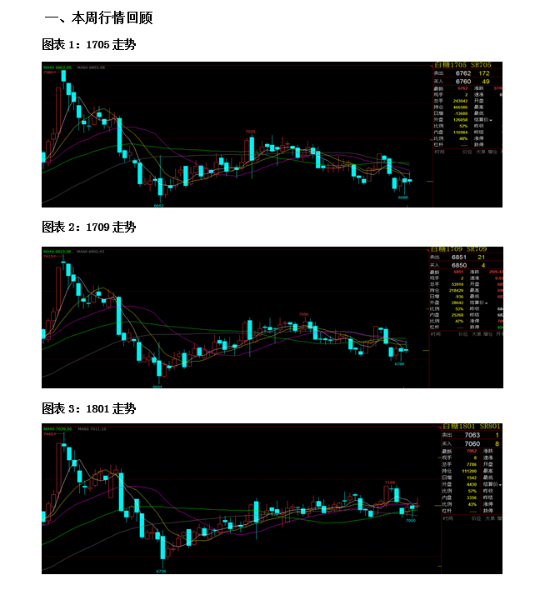

郑糖本周走势总体是探底回升,但波动幅度依然不大。在广西提前收榨的炒作下上周糖价有所拉升,但是本周在商品氛围转弱的拖累下开始回落,本周四主力05合约创下了12月28日以来6688的新低,随后反弹收出较长下影线。本周郑糖累计下跌158点,跌幅为2.28%,而周五夜盘反弹4个点,报收6762点。

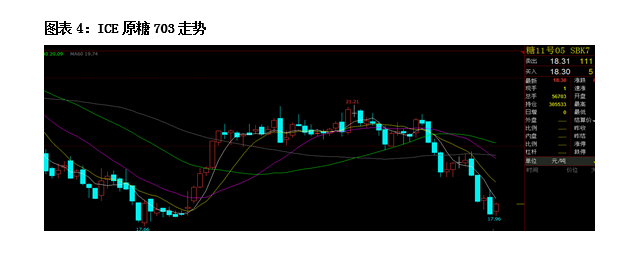

原糖本周依旧处于下行通道,保持弱势。其中周二下跌接近4%,而周一和周四跌幅也在2%以上,我们认为原糖的下跌主要与基金多头平仓有关。本周原糖累计下跌1.29美分,跌幅达到6.58%。

二、重点因素评述

商品普遍转入空头格局是当前所有品种最大的基本面。最近一段时间以来,农产品和化工品种走势与黑色和有色分化较为明显,前者偏弱而后者偏强,这种分化或许跟国家供给侧改革更多针对的是黑色和有色品种有关。当然今年也有提到农业供给侧,但行动方面更多限于题材而非实质。此前市场炒作农产品最大的两个预期,一个是农业供给侧,一个是通胀预期,现在看来都要弱于预期,加上农产品消费在过去的一年商品牛市行情中复苏远弱于工业品,近期转弱也在情理之中。

相比较而言,由于更充足的增产预期,油脂在整个农产品板块中跌幅领先,而软商品的棉花和白糖相对强劲,支撑在于低流动库存以及增产预期幅度不足。本周原糖的回落令市场侧目,但我们也没有找到更多支持原糖下跌的现货理由,从供应源头来说,占据全球出口比例接近一半的巴西仍未开产,占出口接近1/3比例的泰国也没有超预期增产的消息,最大的一季度过剩源头中南美洲的糖已经在3月合约上被丰益国际接走,而全球糖市最大的不稳定因素印度,也继续发布产量再度下调的报告。需求层面,当前仍处于全球性消费平稳季,二季度还有旺季预期,因此,我们认为,本周的下跌,更多应该与基金多头平仓有关。我们关注到,不仅原糖市场,原油、美豆等品种也纷纷下挫,国际市场正在面临一场因全球流动性收缩而出现的商品资金流出潮,这与去年同期商品资金流入的情况截然相反。换言之,我们可能正在经历商品从多头配置的大类资产逐渐转为离场评级的过程。

具体来看,食糖市场本身基本面供需矛盾不突出,格局上压力在远月端,主导因素在国际市场,国内只有短期独立性。

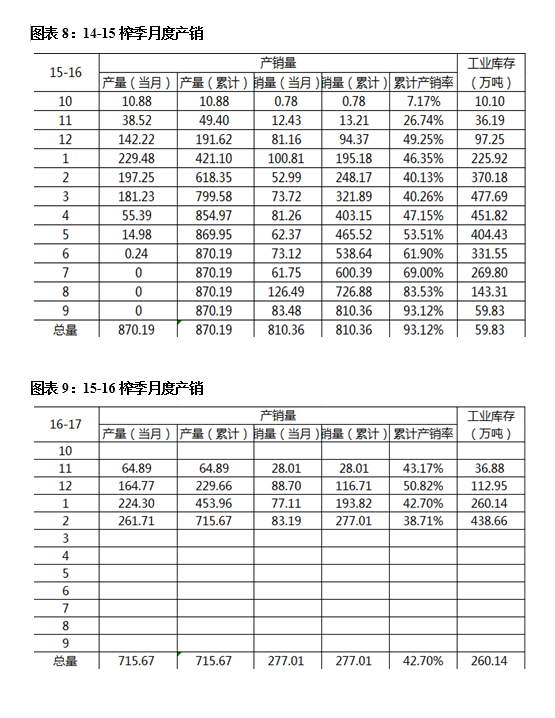

我们在3月初曾赴广西了解产量,得出本榨季产量可能远低于预期的结论,目前的收榨进度也在反映这一预期,这也是糖市能够在商品普跌行情中依然保持偏强走势的原因之一。预期产量广西570万吨,最终产量或许只有530万吨,而15-16榨季也有511万吨,预期中的大幅增产转为略微增产。从总平衡表看,上下浮动数十万吨供给量确实不会造成重大供需转变,但从结构上或许就会出现一些变化。

假设在其他条件都不变的情况下,当前期货价格已经反映全部市场预期,那么这突如其来的变量也会带来一定的冲击,而若不考虑该因素作为突发性的影响,我们知道去年底国产糖陈糖库存销售偏快,应该是近年来销售最快的一年,广西陈糖早已见底,糖厂本身财务压力也比前几年同期大幅减弱,增产又不及预期,那么糖厂就成为当前市场上压力最小的一个环节。一般来说,糖厂的货压在手里,是市场上最大的压力来源,而糖厂的糖也是市场上流动性最高的糖,往往糖厂缺货最终将大涨,糖厂过剩最终将大跌。目前据我们了解,糖厂已售加预售的糖已经超过广西产量一半以上,因此单从广西糖厂的角度来说,糖价存在上涨的基础。

第二点是今年的整体供需格局,国产量仅900万吨出头,正规与非正规进口总量预计400万吨,仍有150万吨的缺口需要国储填平。熊市年份的一般路径是国产加进口对于需求来说已经过剩,因此,2017年直接转为熊市下跌的判断值得商榷,或许仍是一个不知道何时拐点的铸顶年份。如果国内外市场全部如预期般在17-18年大幅增产,那么未来糖价可能逐渐走弱,但这也需要一个过程,往往预期容易打过头,而对于远期的增产预期,市场参与者早早已经看到。另外,有一个不合理的价差存在,1709对1801合约处于贴水状态,且1801升水超过200点,若预期1718榨季大幅增产且国内糖价回落,那么1801合约当前所处的高位就非常不合理,而市场能出现这一价差,意味着远期还没有到悲观的时候。我们可以参考12年之后的熊市路径,远月合约一直是贴水往下打的状态。

综上所述,糖市若排除系统性风险,中短期行情应该还有一个上涨的过程,这种上涨并不是基于供需缺口,而是来自于结构性失衡。

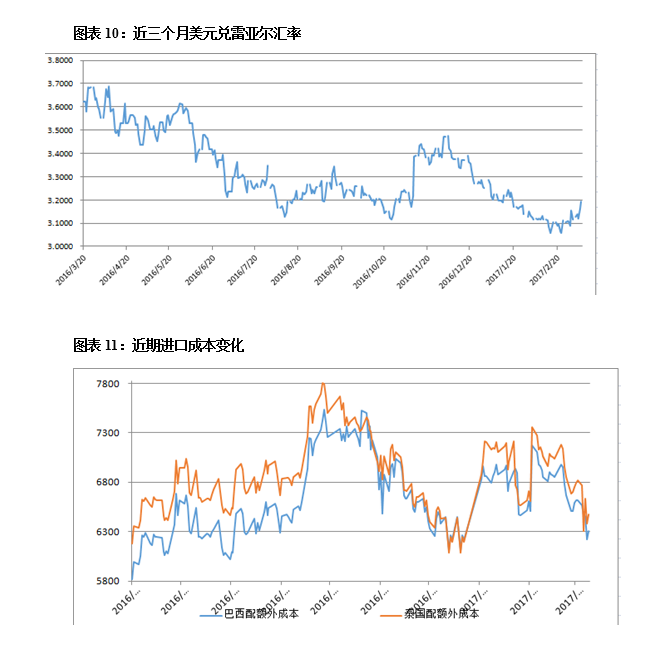

原糖:近期原糖走势令市场大跌眼镜,基金平仓盘连续两周砸盘,在3月合约巨量交割压力之后,基金继续平仓离场,令原糖由21美分大幅下跌至18美分,在此期间,我们并未找到3月合约摘牌之后,市场继续下跌的现货理由,因此我们把这一轮回落,更多归结为宏观带动。基金多头或许并不是因糖市本身的原因离场,而是出于对全球加息周期开启、流动性全面收紧的担忧,配置资金逐渐退出商品市场。

从现货端来看,当前市场依然依靠北半球供应,巴西尚未开榨,中南美洲过剩的糖基本被丰益国际接走,所以市场只能一直盯住印度。但印度并没有传来悲观的消息,只是其政府不断放出不愿进口的信号,但其产量预估却一直下调。从主产国库存来看,印度和欧盟都将面临极低库存的困扰,巴西1617榨季出口创天量,因此库存水平也不高,传统进口国除中国外补库周期并没有持续多长时间,后期还有进口动力。全球库存偏低的状态下,即使中国高库存也多数被国储固化,因此全球进口需求始终存在,而消费增长极来自于南亚和东南亚,这一块区域暂时也没有看出消费出现问题的迹象。此外,面对极高的原白糖价差,加工厂的采购动力也将持续,综合来看,至少在巴西大规模供应之前,我们较难找到原糖持续下跌的动力。

再看未来,若巴西开榨,全球视角转移到巴西中南部,届时巴西天气以及货币因素将重新登上炒作舞台,所以空头预期打到太足之后,真实市场表现如何还需要视情况而定。毕竟随着糖价重回18美分,对许多国家来说超额利润又重新消失,只有巴西依然维持增产积极性,但产能的限制下,最终只能依靠糖醇比来提高糖产量,而这其中也涉及到天气、油价等因素,制糖比例能否进一步提高也需要再度评判。我们预计原糖未来仍将在近几个月运行区域震荡,除非印度实际进口出现,否则突破区间奔向前高也有难度。

周度展望:白糖上涨生不逢时,随着资金重新入场,加上广西收榨炒作,糖价本有上扬冲动,但周边市场暴跌拖累,郑糖市场也屡次出现冲高回落的行情。不过相对而言,糖价已经好于大多数商品本周的表现。未来一段时间,我们预计若市场不再持续系统性下跌,糖价将有望企稳并出现一定幅度的拉升,但6900点附近压力依旧较大。若空头氛围持续施压整个市场,则糖价存在破位后技术卖盘砸盘的可能,但向下必然伴随着增仓,市场买入的力量尚未消失,短线多单依然可以找机会介入。但若反弹幅度过高,可以选择远月逐渐尝试空单布局。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997