核心风险前瞻一:巴西甘蔗&乙醇计划

未来两大主要风险为巴西中南部明年的糖醇比分配以及乙醇价格。

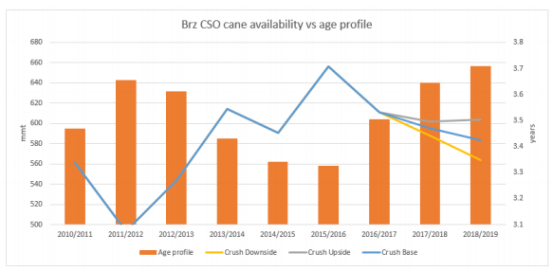

由于今年甘蔗重种率低,蔗龄将很快成为讨论焦点。并且,17年4季度和18年1季度是否出现良好的降雨也是目前无法解答的疑问。

另有Renovabio initiative计划可能提高乙醇竞争力。该计划旨在(1)推动生物燃料行业发展,计划在2030年之前将乙醇产量翻番至500亿公升,(2)通过政府补贴降低乙醇生产成本。

巴西中南部甘蔗供应量与蔗龄

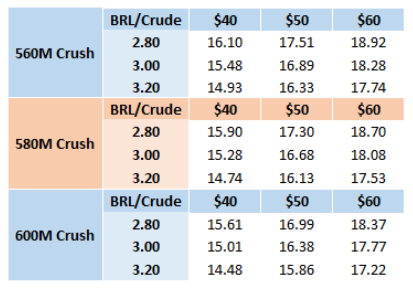

不同甘蔗压榨量、雷亚尔汇率与原油价格下的乙醇折糖价预估

核心风险前瞻二:白糖升水走势之见解

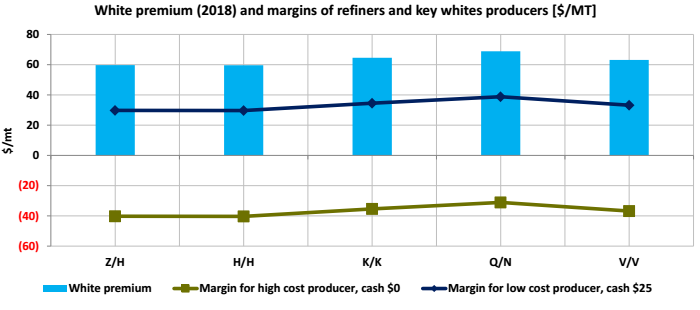

白糖升水是理解欧盟政策变化(2017年10月1日起废除生产、消费和出口配额)如何影响其他国家白糖生产商(阿联酋、印度、阿尔及利亚、摩洛哥的加工厂以及泰国和危地马拉的糖厂)的重要指标。

3季度白糖升水下跌约25美元。从加工厂和白糖生产商的生产成本来看,预计18年1、2季度的供应将因高成本和低升水而受到影响。

迄今为止的需求已经达到预期的高端。以目前的价位看,即使后期(2018年)的食糖需求增长不下滑,增长空间也有限。

白糖升水走势图与白糖生产商利润

核心风险前瞻三:全球天气

上一季度大多数主产区的天气几近完美。虽然天气风险减轻,但仍值得评估。

预计17年4季度和18年1季度拉尼娜现象温和发展,预计巴西中南部降水良好,南太平洋地区气候温和。

核心风险前瞻四:非基本面因素

货币:全球宏观环境好转,美元兑一篮子货币汇率进入超买区域。发展中国家市场前景好转,中国经济没有“硬着陆”的预期,能够消化外来市场冲击。通货再膨胀贸易或鹰派货币政策可能导致美元强劲势头难以持续。中期内美元走弱及雷亚尔走强可期。

利率政策:从目前的美联储言论预计2017年将出现一次加息,2018年将出现三次加息。然而,通胀指标尚有待调整,目前为止的经济数据难有说服力。欧洲和日本的量化宽松政策模式将持续更长时间。与此同时,发展中国家市场(尤其是巴西)从积极的货币干预中获益。意味着全球贸易环境更为有利,商品市场无增加的债务负担。耶伦的鹰派继承人将带来尾端风险。

原油:由于OPEC成员的减产言论而页岩油供应小幅增加,我们认为价格将区间震荡。

多空对决

利多观点:

巴西干旱时间延长,危地马拉、印度和泰国降雨影响开榨进度,欧盟/黑海地区冬天温度可能影响甜菜单产;

巴西上调乙醇掺混比及乙醇政策刺激乙醇产量;

技术图形好转或外围市场(雷亚尔和原油)触发基金空头回补;

印度进口因降雨延迟并导致库存紧张;

食糖生产成本对产量和面积增长的影响;

能源市场和雷亚尔对汽油价格调整和乙醇折糖价继续提供支撑;

11-12月以及2018年1季度的需求或令市场惊喜。

利空观点:

17年4季度和18年1季度巴西降雨正常,尽管拉尼娜发展几率增加;

黑海地区/俄罗斯产量高于预期;

中国和印度进口缺乏;

欧盟白糖出口;

中国走私利润降低,政府继续放储;

巴基斯坦出口;

美元上涨施加尾端风险,雷亚尔贬值至3.25以上。

总结与展望

2018年的产量过剩将导致价格下跌。但食糖过剩的问题可通过削减甘蔗供应量或增加乙醇需求及产量来解决。同样地,在巴西甘蔗老龄化严重的情况下天气影响更加重大。上述各种风险的发生将减少在价格低位的卖盘兴趣。

预计价格在短期内下跌空间有限,至少要到天气风险明确以及非基本面风险减弱。鉴于对雷亚尔下跌空间有限的预测,预计基金空头回补将提振价格。然而,当价格突破15.5美分/磅将触发生产商卖出,而对于贸易商来说,13.5美分/磅是很好的买入机会。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997