昨天广西糖网对行情走势、巴西估产以及印度进口等三个关键问题开展了投票,在投票结果公布之前,让我们先看看国际知名分析机构的观点。

ECTP(原名百达济)表示,后期三个方面尤为关键,一是5月合约交割:假如5月合约出现大量交割,并且对近月价差施压,将十分利空;假如交割后价格上涨,说明需求乐观,将激发利多情绪。不过目前预计交割量可能不会很大,低于100万吨。二是巴西天气:接下来几周的降雨可能对压榨进度产生影响,短期内的供应量减少;中期来看巴西的单产不容乐观,产量的变数较多。三是中国进口政策的变化也将对外盘产生很大影响,但这一因素目前来看十分不明朗。

总之, ECTP认为短期内价格盘整之后还可能出现一波上涨,但中长期是看空的。

那么,昨天的互动话题,大家又是怎么看的呢?

截至4月26日四点,在不到一天的时间内,广西糖网收到了106位读者的投票。

第一个问题,在这个关键位置,外盘会怎么走?过半读者认为最近缺乏利多驱动,向上动力不足,可能继续震荡。剩下各四分之一的读者认为外盘将向下或反弹,不过倾向于反弹的读者稍多。

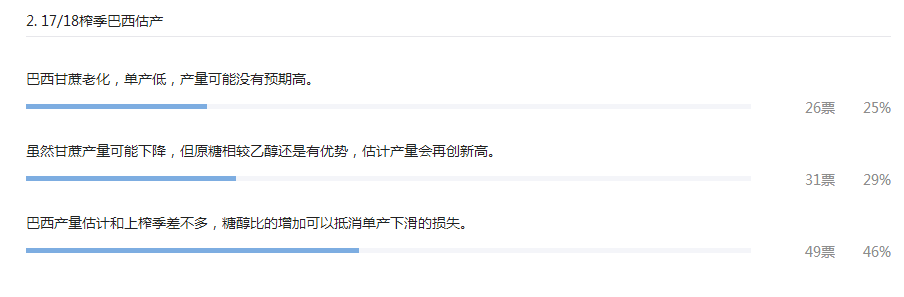

第二个问题,关于17/18榨季巴西估产。巴西产量估计和上榨季差不多,糖醇比的增加可以抵消单产下滑的损失这一选项赢得了多数投票,其次是倾向于产量再创新高的观点,最少的是产量可能低于预期。

对此近期各大机构也公布了最新的估产,F.0.Licht预估巴西中南部地区2017/18年度甘蔗压榨量将达到5.85亿吨,2016/17年度为6.07亿吨;糖产量预期将达到3,590万吨,2016/17年度为3,560万吨,基本上与本次调查的结果相符。

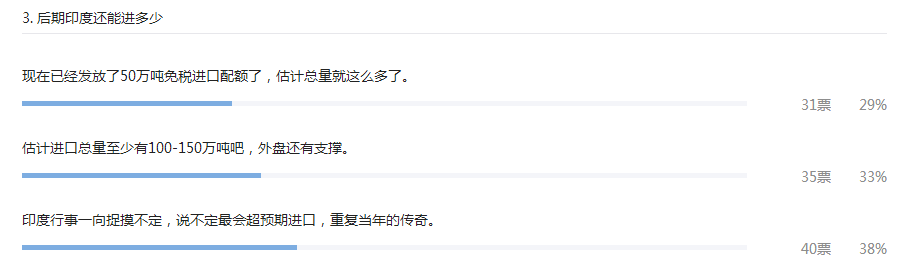

第三个问题,后期印度还能进多少票数比较接近,最终出乎意料的,印度行事一向捉摸不定,说不定最会超预期进口,重复当年的传奇这一比较极端的选项取得了较多支持。

但是印度官方的看法显然没有那么乐观,在周二召开的Kingsman欧盟糖业研讨会上,印度糖厂协会ISMA坚持认为,印度没有扩大进口的必要。主要原因是在2016年10月开始的年度内,印度糖销售已下降100万吨,国内库存足以支撑到下一年度。期末库存预计在455-475万吨,在10月末2017/18年度新作上市之前,给印度留下了足够大的缓冲。并且马邦的压榨工作预计将在10月初启动,该地区的糖供应较往年提早做好了准备。

总而言之,这次投票大家的观点还是比较中性,无论是对于行情,还是巴西的估产,都是倾向于震荡以及持平的居多,而且票数优势比较明显。比较特殊的是变数较大的印度进口问题,大家对后期印度将超量进口比较有期待。以上,希望本次投票结果,能够为大家提供参考。后期广西糖网将继续推出各种互动投票,欢迎大家踊跃参与。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997