最近三个月市场困于200点的宽幅区间内。价格在6月底触及一年低位后,价格开始围绕14美分波动,震荡幅度有所收敛。

每次上涨都来自基金的空头回补,然而每次基金的回补不是掀不起多大波澜就是受到商业卖盘的打压。

上述期间多头的风险来自难以削减的大量供应。而我们曾经提到的主要风险——天气的威力基本被忽略,或者说全球大多地区的天气近乎完美。

走低的价格、扩大的价差以及走弱的白糖升水刺激了需求,9月巴西发运量达到峰值。尽管如此价格仍然没有出现惊喜。更甚的是,印度的进口需求没有被唤醒,中国的采购没有复苏,我们却惊讶地见到其他生产国供应进一步扩大的趋势。

最后,巴西新调整的燃油税和乙醇进口关税政策搅动市场。

随着迈入今年的最后几个月,空头是否将有所消停?鉴于巴西接近压榨尾声,产量增加空间受限,价格是否有上涨潜力?毕竟做空力量已经基本在价格中显现。

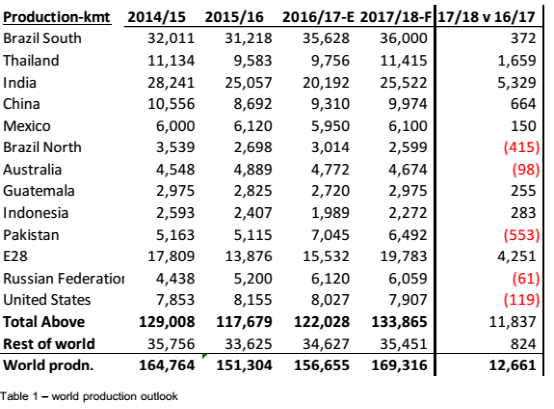

全球供求展望(一)

在北半球天气良好以及巴西中南部收割期间天气干燥的背景下,几个主产国的增产前景加强。

最大的意外来自欧洲,该地区的甜菜单产势要打破2014年的最高纪录。印度季风雨季期间良好的降水有利于18/19年度产量进一步增加,或逼近14/15年度的高点。

预计17/18年度全球产量同比增长1300万吨,较前次预估上调100万吨。

北半球和巴西中南部主产区产量合计增加200万吨。

我们认为17/18年度全球产量仍有200万吨的上涨空间,而下调空间仅100万吨。

基于今年目前为止的天气情况及市场价格,初步估计18/19年度的产量与17/18年度基本持平,或是更多。

全球产量预估(千吨)

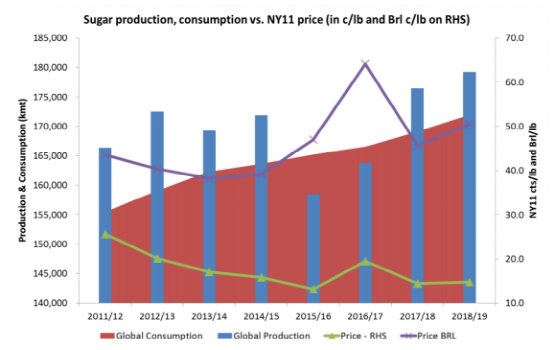

全球供求展望(二)

由于17/18年度增产强劲,将出现全球性的供应过剩,然而亚洲地区的中国(排除国储)和印度供应较紧。不过,由于上述地区市场价格较高,而欧盟/黑海地区试图扩大供给,18/19年度的供应量预计与17/18年度相似,或者更甚。全球食糖消费增长约为300万吨/年,18/19年度看来又是过剩的一季。

15/16及16/17年度全球累计短缺约950万吨,低于之前预计的1100万吨,因巴基斯坦产量增加以及印度需求减少。

预计17/18年度全球供应过剩接近700万吨,并有进一步增加趋势。

接下来的过剩将使前两年大量消耗的库存重新累积。

主产国17/18年度的作物已经种植,巴西的收割接近80%,由于近来乙醇价格上涨而糖需求强劲,预计我们之前预期的糖醇比变化不会出现。

低价格/价差促使主要进口国17年4-9月的需求旺盛,需求同比提高120万吨。

18/19年度巴西中南部甘蔗供应量及糖醇比取决于后期市场的发展。目前掌握的情况看,重种率低、甘蔗老龄化和不利天气将产生重要影响。

全球产量、消费量与纽约原糖价格走势图

热线:4006-230057

信息:0772-3023699

商城:0772-3023997