进入6月后,国际糖价停止反弹势头,开始了长达一个月的围绕12美分/磅的震荡走势。这主要是因为目前的市场多空因素交织,未能为价格指引出一个短期的方向。

一、巴西中南部旱情持续,甘蔗产量面临下调可能

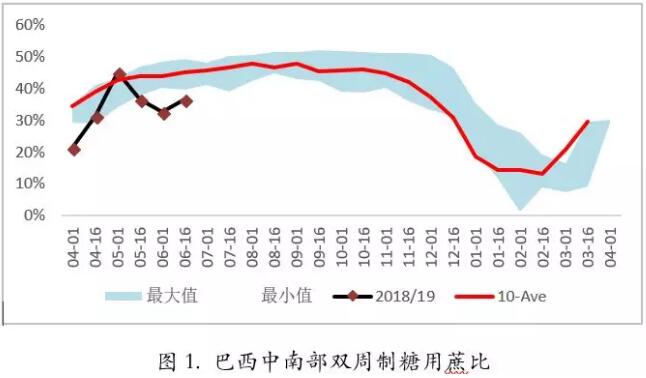

6月下旬,Unica公布了上半月压榨情况。数据显示,6月上半月入榨甘蔗4203.4万吨,同比增长6.40%,创历史同期新高,压榨进度重回高速状态,主要受益于巴西中南部天气持续干燥。另外,干燥的天气也利好出糖率,6月上半月ATR为135.45千克/吨,同比大幅提高了6.87千克/吨,也创下历史同期新高。截止6月16日,累计入榨甘蔗1.77亿吨,同比大幅增长16.65%。虽然干燥的天气利好压榨的进行,但是已经持续了两个多月的旱情将对甘蔗总产量带来影响。目前,市场上已经有机构下调了2018/19榨季甘蔗压榨量预估值。预报显示,未来一个月巴西中南部降雨依然小于历史平均。若旱情长期持续,糖厂或面临榨季后期提前收榨、甘蔗产量大幅减少的局面。

6月上半月糖产量197.8万吨,同比大幅下降17.21%,因制糖用蔗比大幅下滑12.9个百分点至36.47%。榨季累计产糖747万吨,同比下降7.83%。双周制乙醇21.48亿升,同比上榨季增长42.17%,其中含水乙醇14.47亿升,无水乙醇7.01亿升。双周含水乙醇产量继续同比大幅增长。连续增长的乙醇产量令巴西国内含水乙醇报价连续下跌,折糖价也从前期的14美分/磅跌至12.5美分/磅左右,接近国际原糖价格。

二、印度季风降雨良好,18/19榨季或将继续增产

现在,西南季风降雨已登陆印度一个月的时间。从目前的降雨来看,印度整体降雨较历史平均小幅下降6%,但主产区马邦、卡纳塔克邦降雨量都高于历史平均。这两个产区的甘蔗产量都严重依赖降雨情况,2017/18榨季这两个地区的糖产量均呈现同比大幅增长,都是得益于良好的降雨。虽然另一主产区——北方邦降雨量低于平均,但该地区大部分蔗地都有灌溉设施,因此降雨对该地区产量影响有限。因此,总体来说目前的季风降雨整体利好印度甘蔗生长,对2018/19榨季产量没有带来什么负面影响。

三、泰国甘蔗涨势良好,18/19榨季增产预期强烈

由于泰国降雨良好,市场普遍预计泰国2018/19榨季甘蔗产量将达到1.35-1.4亿吨,2017/18榨季甘蔗入榨量为1.36亿吨。因此,若后期天气不出现大问题,2018/19榨季泰国糖产量将持平或小幅增长,出口压力进一步增大。

整体而言,国际市场一方面承受着北半球继续增产的供应压力,另一方面受到巴西持续干旱炒作的提振。但目前来看,仅巴西一国的减产不足以改变全球供需盈余的格局,而且巴西国内乙醇折糖价已跌破13美分/磅,加之雷亚尔后期仍存在贬值压力,巴西方面能提供的利多相对有限。后期,在全球不出极端天气的情况下,国际糖价仍将呈现震荡下行趋势。但若巴西旱情持续发酵,对产量带来实质性损害,那么价格底部或将有所抬升。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997