进入7月以来,国际糖价开启了新一轮下跌, ICE10月合约7月累计下跌1.67美分/磅,跌幅达13.68%。目前,糖价已创下三年新低,直逼2014/15榨季10.13美分/磅的低位。此轮下跌的主要核心因素,一是巴西中南部进入压榨高峰期,原糖净贸易流压力进入季节性高位;二是北半球天气基本良好,尤其是印度和泰国,2018/19榨季继续增产的预期强烈。后期,这些因素还将如何发酵?糖价是否还会继续下跌?本文将对此进行分析和讨论。

巴西制糖比例创新低,但出口缓慢库存压力大

根据Unica最新公布数据显示,7月上半月巴西中南部地区入榨甘蔗4487.9万吨,同比下降6.5%,主要因开榨糖厂数量同比减少。天气依然持续干燥,估计没有损失收榨天数。干燥天气持续利好出糖率,7月上半月为145.47公斤/吨,同比提高7.7%。制糖用蔗比依然维持低位,仅为38.4%,同比下降12.01个百分点,也创下近10年新低。产糖238.9万吨,同比下降23.3%,基本符合市场预期。截至7月16日,巴西中南部18/19榨季累计榨蔗2.67亿吨,同比提高8.1%;平均甘蔗糖分为131.86公斤/吨,同比提高5.1%;累计产糖1213.9万吨,同比下降14.5%;甘蔗制糖比为36.13%,同比下降11.89个百分点。

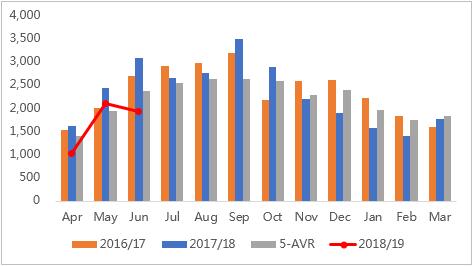

虽然糖产量同比明显下降,但库存压力却同比增加,主要因出口放缓。数据显示,今年4-6月,巴西累计出口食糖503.76万吨,同比大幅下降29.54%。截止5月底巴西中南部食糖库存465万吨,同比大幅增加218万吨。因此,后期巴西中南部可供出口压力依然较大,对糖价的压力依然存在。

图1. 巴西月度出口量(千吨)

印度天气、政策双双给力,增产预计还将继续

7月18日,印度内阁会议上批准将2018/19榨季甘蔗公平报酬价格(FRP)从本榨季的255卢比/100公斤上调至275卢比/100公(基于10%的出糖率),为了确保蔗农的收益超过其成本50%以上。政府此举无疑削弱了糖价下跌对农民种植意愿的影响,推迟了印度减产的到来。同时,该举措预计也会令印度国内甘蔗欠款问题进一步加剧,这很可能会令政府在下榨季进一步加大刺激出口的政策,成为悬在国际市场上的一把利剑。

天气方面,据印度气象局数据显示,2018年6月1日至8月1日,印度全国西南季风降雨较历史平均下降7%,其中马邦和卡纳塔克邦南部降雨高于平均。北方邦降雨量逐渐追上平均,其中西部已高平均。因此,整体来看目前西南季风降雨维持正常,利好2018/19榨季甘蔗生长。

在政策和天气双双利好生产的情况下,2018/19榨季印度糖产量预计将继续增长,再创历史新高。据ISMA初次预估结果显示,糖产量预计增加至3500-3550万吨,本榨季糖产量预计为3225万吨左右。

基金空头再次入场,仍有继续打压空间

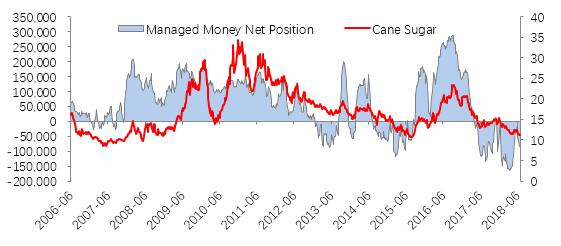

说完基本面,我们再从资金的角度分析一下价格还能否继续下跌。从6月12日开始,管理基金空头再次连续增仓。截止7月24日,管理基金空头总持仓258310手,管理基金净持仓为净空单79939手。从数据上来看,与4月底近30万手的空头持仓相比,基金仍有继续增仓的空间,糖价依然承压。

图2. CFTC管理基金净持仓与糖价走势

天气风险不断发酵,价格仍有反弹机会

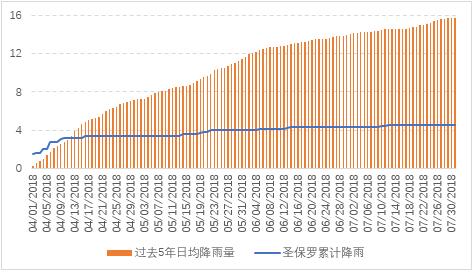

从4月份开始,巴西中南部降雨持续少于平均。数据显示,从4月1日至7月31日,圣保罗累计降雨4.51毫米,过去5年均值为15.69毫米,同比下降71%。虽然压榨期间干燥的天气有利于压榨进行,但像今年这种长期、严重的干旱会对甘蔗长势造成不利影响,进而影响榨季总的甘蔗入榨量。对比2016年行情,榨季初市场对2016/17榨季巴西中南部甘蔗入榨量预估值高达6.4亿吨左右,糖产量3640万吨左右。但当时天气持续干燥,令甘蔗单产下降。9月中旬,甘蔗减产初见端倪,各机构大幅调减产量预估,9月16日当天ICE原糖3月合约大幅收涨6.2%,最终甘蔗入榨量仅为6.07亿吨,糖产量为3562.8万吨。今年的旱情有过之而无不及,后期出现糖厂提前收榨、产量不急预期的可能性很大。

图3. 圣保罗累计降雨量走势图

整体而言,在北半球继续增产的预期下,2018/19榨季全球预计仍将处于增库存周期中,加之现在又正处于原糖净贸易流压力季节性高位期间,国际糖价预计易跌难涨。同时,资金做空势能也未完全释放,糖价后续仍存在下跌空间。但目前来看,天气风险仍在不断发酵中,需要防止天气炒作带来的阶段性反弹。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997