随着9月份的结束以及北方产区开榨,宣告正式进入2018/19榨季,至此2017/18榨季成为“历史”向我们挥手告别。回顾2017/18榨季,在糖价跌跌停停中走完,食糖消费平稳进行,但也呈现了一些不同的特点,那2017/18榨季国内食糖消费呈现什么特点呢?且往下看……

一、糖价与消费

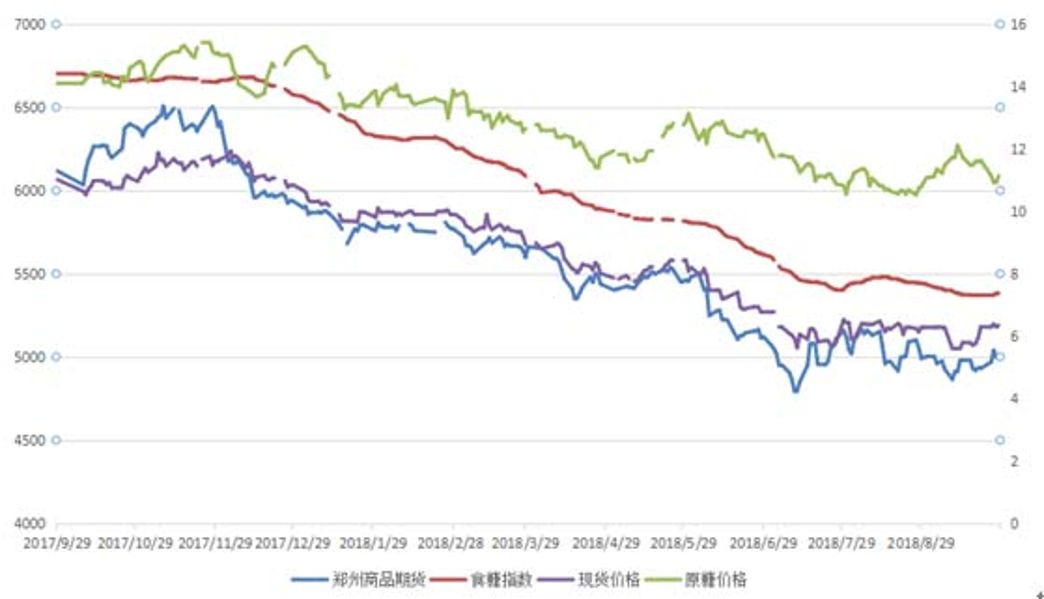

2017/18榨季全球糖价在下跌中度过,基于全球产量过剩基本面,全球糖价从技术形态上呈现了一个完美的下跌趋势,无论国内、国外无一限免(看下图)。

虽然糖价下跌,但食糖消费一直在继续,糖厂该卖的糖得卖,生产商该用的糖还得用:

1.糖厂不会因为糖价下跌而停止卖糖,从中糖协产销数据看,2017/18榨季全国共产糖1031.04万吨,截止9月底,全国累计销糖985.88万吨,累计销糖率95.62%,结转45.16万吨(上榨季57.87)。

2.中间商也并没有因为糖价下跌而终止进货销售,但是也呈现了其不同的特点,这在中间商库存上明显体现,全榨季对一些中间商的库存跟踪显示,大部分中间商均轻库存、边进边销为主。销量方面部分中间商表示销量有增,而大部分表示不如从前,不完全考究其原因一部分是经济形势、环保、食品安全问题影响,部分企业无法延续生产;一部分原因是糖价下跌终端以及中间商谨慎采购;另一原因是糖企直销增加。这些情况在中糖协销区调研上也有所反应,当然笔者认为还有信心的原因,心理学研究发现“人们对待问题习惯趋利避害,从而人们在不利环境下通常看问题时常放大不利而忽略优势”。

3.当然终端也不会因为糖价便宜而大量增加用糖,毕竟生产以消费为最终目的,消费市场相对稳定。看近几个榨季情况,全国食糖消费量一直在1480-1520万吨之间徘徊。从中糖协8月销区郑州站调研中也能提到“部分中小用糖企业用糖量减少,大型企业如三全、双汇、农夫山泉等略增”。

二、食糖供给

国内食糖供给由国内产糖、进口糖、国储糖以及非正规渠道进口组成。上文提到2017/18榨季全国产糖1031.04万吨,相比2016/17榨季多产糖102.22万吨,虽然增产,但也满足不了国内需求,2017/18榨季中国共计进口食糖243万吨(相比2016/17榨季多进口15万吨),2017/18榨季国内食糖供给还包括了上榨季结转57.87万吨以及无确切统计的非正规渠道进口糖。本榨季与上榨季不同的是,虽然国内产不足需,但是没有储备糖投放(2016/17榨季共计投放储备糖119万吨)。

1.国内产销

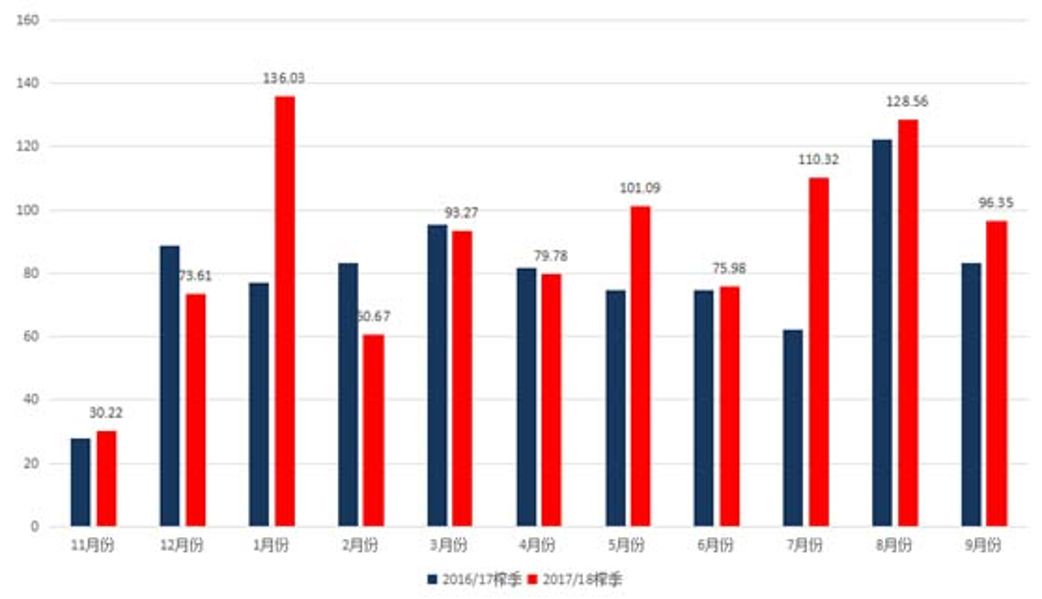

2017/18榨季全国产糖1031.04万吨,从月底销售看12月份销量较少,加之春节前采购高峰,在此情况下1月份销量剧增,为此也消耗了2月份的销售空间,2月份销售量仅60.67万吨。整体看,两榨季单月销售量呈现了季节性特点,对比两榨季各月销量,5-9月份2017/18榨季各月销量均好于上榨季同期。

2.食糖进口

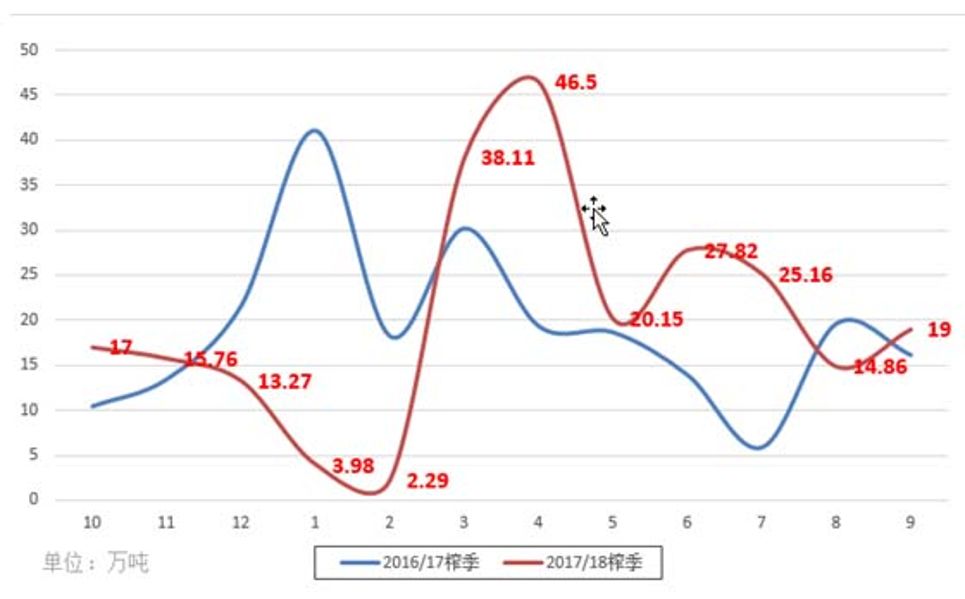

国内产不足需,因此进口食糖就称为了国内食糖市场供给的重要组成部分。对比2016/17榨季与2017/18榨季月进口量,2016/17榨季进口峰值为1月份国内食糖大量上市之时,而2017/18榨季峰值则位于夏季食糖消费旺季。

3.打击走私

近几个榨季,对于打击食糖走私活动一直在继续,特别2017/18榨季,多部门联合行动,对陆路、海上进行严查,网络、新闻媒体曝光打击走私捷报频频,就销区跟踪了解,不少中间商反应本榨季走私糖相比上榨季有所减少。

三、食糖消费

1.含糖食品产量

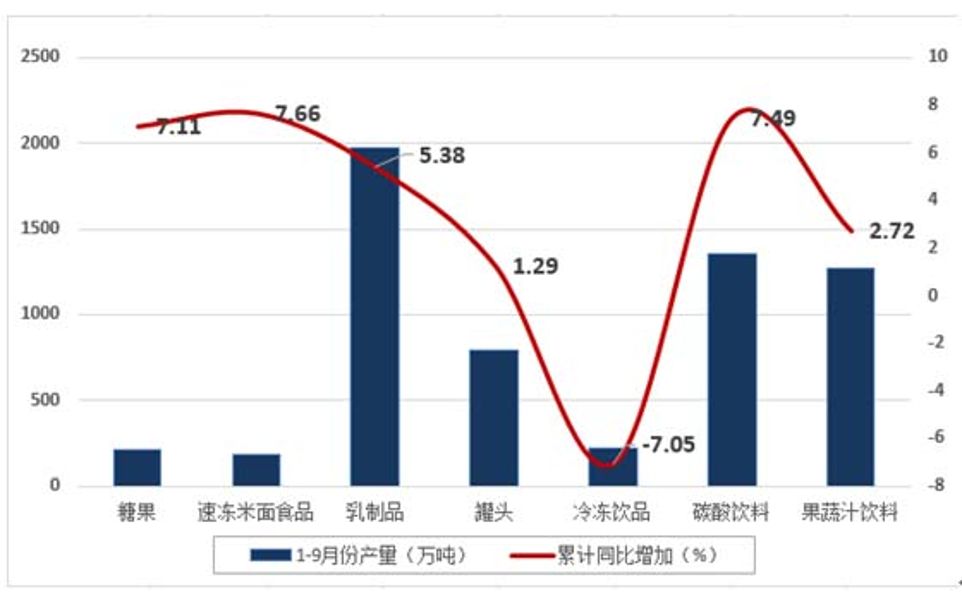

据统计局数据,食糖下游消费保持稳定略增,2018年1-9月份全国七类主要含糖食品产量累计同比6类呈增长趋势,累计同比仅冷冻饮品出现下滑,就数据综合看,含糖食品产量较去年相对较多。

2.替代品价格

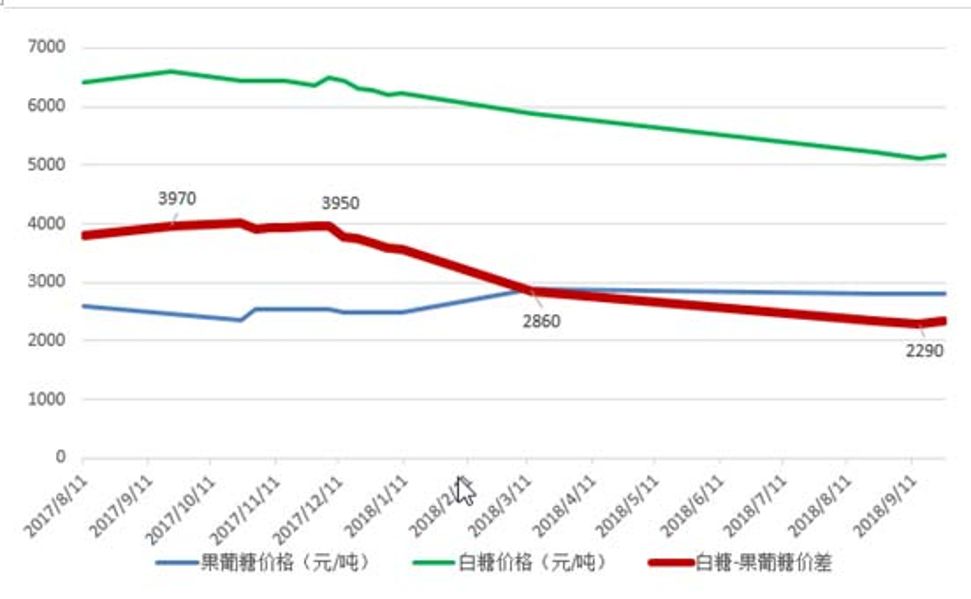

2017/18榨季,白糖-果葡糖价差最高为3970元/吨,随着榨季的深入,两品种价差呈缩小趋势,至2018年9月11日统计时最低价差为2290元/吨。看下图可知,价差缩小得益于白糖价格下跌而果葡糖浆价格上涨。作为甜味剂的两个重要品种,存在一定价差情况下,果葡糖浆对白糖存在替代无可避免,但随着两品种价差缩小,替代情况并不会大幅增加。

四、展望2018/19榨季

(一)潜在影响因素:

1.GDP数据:

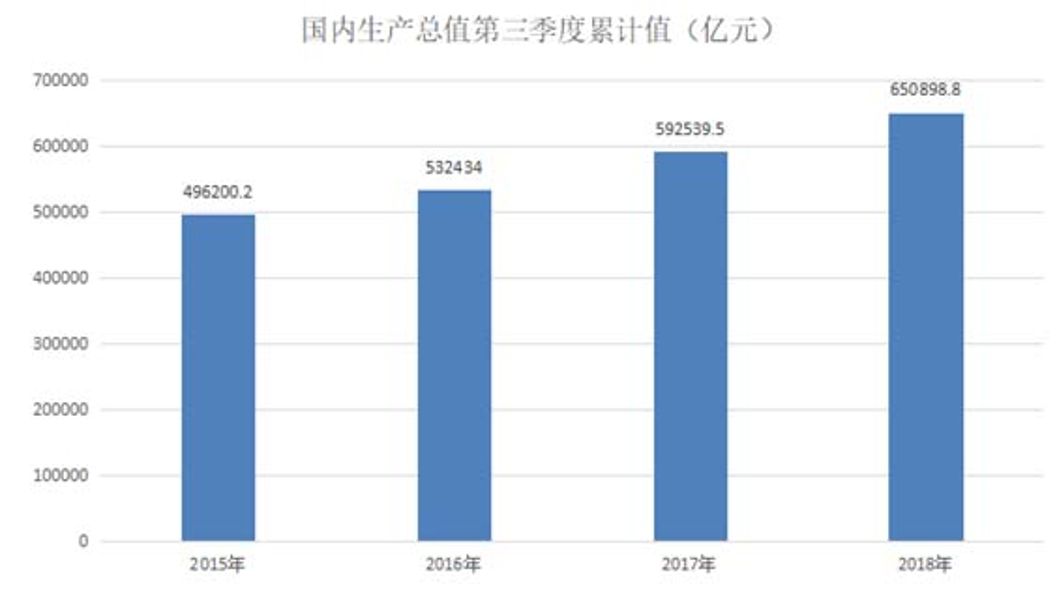

国内生产总值近几年第三季度累计值:2015年496200.2亿元、2016年532434.0亿元,2017年592539.5亿元,2018年650898.8亿元,从数据看,国内生产总结累计值持续增长,经济环境趋好,为消费提供良好环境。

2.人口数据:

据统计局数据,2007-2016年8年国内年末人口总数呈现持续增长趋势,年增长率在0.5%左右,据此预计,2018年年末总人口139656万人左右。作为消费主体,人口不断增加为消费增长提供可能。

3.居民人均可支配收入:

据统计局数据,2014-2018年第三季度居民人均可支配收入呈持续增长趋势。以及2018年10月1日个税新政策:2018个税起征点调整至5000元。个税起征点的调高理论上也能增加个体可支配性收入。

再看近几个榨季全国食糖消费,消费量自2002/03榨季起一直持续增长,近5个榨季消费量在1480-1520万吨之间徘徊,综合以上种种潜在影响因素,预计2018/19榨季食糖消费保持1500万吨左右水平。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997