一、国内市场行情走势回顾

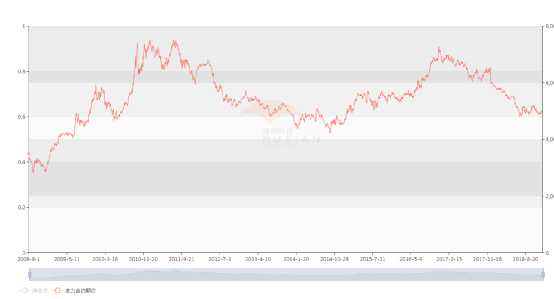

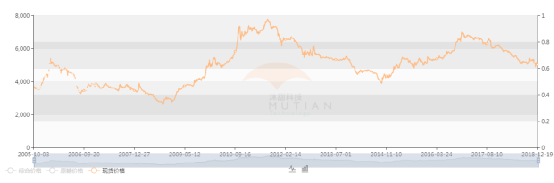

17/18榨季国内市场继续处于熊市运行周期,期现市场整体下跌趋势为主,郑糖17/18榨季跌幅19.94%左右,最低下跌至4752,柳糖连续合同榨季下跌17.15%,最低点触及4922,以下主要分四个阶段回顾期现市场价格走势。

第一阶段2017年10月—2017年12月份,17/18榨季广西开榨进度同比延迟,仓单生成速度偏慢,SR1801合约突破6500高点,盘面资金有软逼仓趋势。11月17日郑州交易所增加3家白糖交割库,恢复1家白糖交割库,同时取消3家白糖交割仓库资格,白糖的交割库容有所增加。临近交割月套保额度批复有限,导致多头移仓加快,价格高位回落。12月底SR1801合约收盘5937,跌幅7.03%,;柳糖S18013收盘6025,跌幅4.11%。

第二阶段1—3月份,随着2017年12月中下旬SR1801合约软逼仓结束,导致价格断崖式下跌,SR1801合约随即切换到SR1805合约,自此,郑糖开启流畅下跌模式。1-2月广西出现霜冻冰冻灾害,在崇左、南宁、来宾和柳州等区域都有不同程度霜冻灾害发生,价格震荡,跌幅放缓。现货市场,季节性采购不明显,霜冻最终整体影响有限,进入3月份期现市场再次拐头向下。

第三阶段4-6月份, 4月底召开糖会,18/19榨季广西种植面积同比增加20万亩,其余产区种植面积均不同程度增加,展望新榨季全国产量预计同比增产100多万吨。政策利好信号不明显,SR1805合约跌破5500支撑,S18053现货合同报价5460左右,临近SR1805合约交割,期现有所回归。

5月份,外盘反弹和前期国内市场连续下跌,资金买盘情绪推动内盘小幅反弹。6月,印度出口洽谈会召开迫切需要消化国内库存,加上5月22日95%关税到期,小国进口制裁政策始终未发布,市场对未来进口政策面解读利空,反弹夭折。郑糖SR1809合约6月底收盘5122,月下跌6.1%,GS18093合同连续收盘5278,下跌5.45%。

第四阶段7-9月份,期现市场围绕“政策”展开交易,商品市场因为中美贸易战原因,波动加大,市场系统性风险加剧。7月打私严厉,非渠道进口一定程度减少,全国销量同比增加,郑糖触及新低4752后震荡反弹,现货市场跟随。8月1日正式公布取消优惠小国关税优惠政策,价格继续上扬,继7月市场大量采购之后,进入8月上中旬统计的云南、广西集团销售进度再次放缓,销区陷入采购观望状态,非渠道进口、仓单问题担忧,资金买盘脆弱白糖再次沦陷。

9月初史上最强“山竹”台风到来,市场预期对甘蔗影响巨大,价格略强震荡。台风过后,广西、广东甘蔗不同程度受到影响但均低于市场预期,减产有限,价格回落。新旧榨季交接期9月下旬集团销售加快,仓单压力问题低于市场利空预期。9月底,郑糖重回5000,柳糖现货合同连续收盘5193,期现市场开始酝酿翘尾行情。

图一: 郑糖价格走势图

图二:柳糖现货价格走势图

二、18/19榨季国内市场行情展望

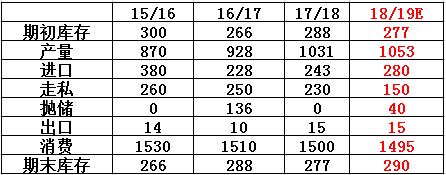

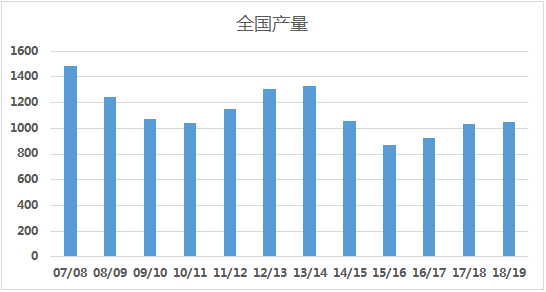

1、18/19榨季全国产量预计1053-1069万吨,成本支撑击穿,重心参考不同糖源成本支撑

表一:国内市场平衡表

(红色表示预计)

图三: 全国产量趋势图

根据,沐甜科技信息部第四次广西估产调研,由于锤度、株高同比下降,今年广西单产或同比稍微下降,根据面积和预估的单产来看,预计18/19榨季广西的产糖量在593—610万吨,增加空间有限。其余省份暂时按照全国糖会预计数据,云南212万吨,广东90万吨,海南18.4万吨,新疆54万吨,内蒙70万吨,其他地区15万吨左右,18/19榨季全国总产量预计1053-1069万吨左右,同比增产22-38万吨。后期产量变数在于是否发生霜冻、冰冻等天气对产量造成影响。

各主产区成本方面,按照广西490元/吨的甘蔗收购价格测算,叠加人工、各项管理费用,预计广西不同糖厂不含税销售成本大概在5200元/吨—5500元/吨左右。云南、内蒙方面,同理按照广西不含税成本计算方法云南、内蒙不含税销售成本分别大概在4900元/吨—5100元/吨,5150元/吨—5700元/吨。

表二:不同产区不含税成本预计

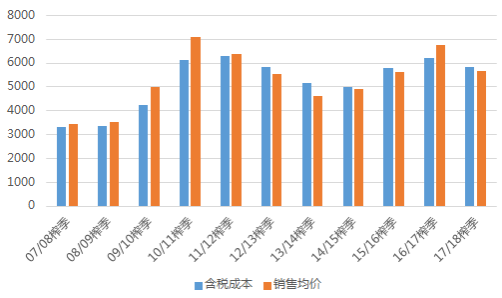

图四:广西含税成本和销售均价对比

17/18榨季,白糖期现市场在熊市周期运行,广西绝大多数制糖企业销售均价都处于含税销售成本下方运行为主。18/19榨季广西甘蔗收购价格仅同比下调10元/吨,糖厂现货资金压力愈加困难。广西作为最大的食糖生产产区,食糖现货价格有一定的风向参考标准,开榨初期广西新糖报价5300-5100元/吨,完全跌破不含税销售成本下方。

假如,按照广西不含税销售成本作为未来现货价格下方偏离的参考标准,目前价格已经偏离,后期价格下方还有多大空间?笔者认为,可以依次参考不同糖源成本,分别是走私糖,配额内进口成本等作为价格偏离度的适当参考。

2、消费和替代方面

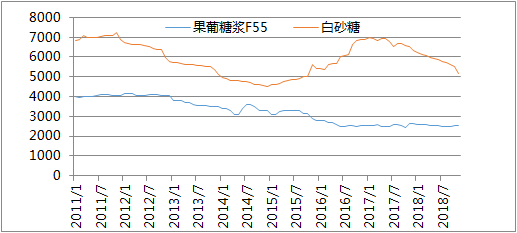

17/18榨季,打击走私力度加强非渠道进口量预计同比减少,为国产糖消费腾出一定空间。同样,替代品和国产白糖的价差同比收窄,两者之间的价差年均大概在2500元/吨左右运行,历史高峰价差的大概4000元/吨左右,价差空间有限一定程度抑制17/18榨季替代品的消费。含糖食品数据消费方面,2018年1月—11月累计消费数据同比增减均有,但总体含糖食品消费比例略增。从2018年1—11月大型企业含糖食品产量大方向增加背景下,说明17/18榨季消费并没有大幅度缩量,市场预计在1480万吨左右。

熊市后期通常销区贸易商库存基本处于相对低位,熊牛交接期下游贸易商会逐渐囤货,发挥下游贸易商对现货库存的积累作用。预计,18/19榨季全球食糖供需基本面将有所改善,国内市场下游补库需求将增加。综合考虑,含糖食品消费平稳增长趋势和走私减少预期,价差难以使得替代持续放量,国产糖消费挤压空间会相对削弱,预计18/19榨季食糖消费量1480-1500万吨左右。

图五:果葡糖浆和白砂糖价格走势(元/吨)

表三:含糖食品消费数据

3、 进口能否增量,未来利润是关键

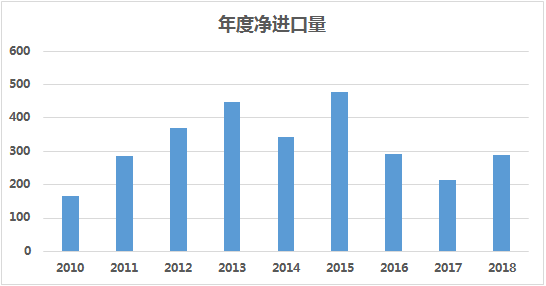

17/18榨季我国累计进口食糖243万吨,同比增加15万吨,其中主要进口来源国分别是萨尔瓦多、泰国、澳大利亚、南非、尼加拉瓜等五个国家为主合计进口106.8万吨,巴西进口量大量下滑。优惠进口小国税率取消之后巴西进口占比有所回升但是同比继续相对低位。按照船期推算12月预计进口25-30万吨左右,2018年1-11月我国累计进口糖265万吨,同比增加49万吨,预计2018年我国累计进口食糖290万吨左右。

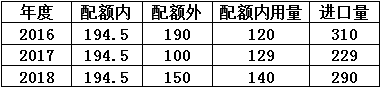

表四:配额内外使用情况预计

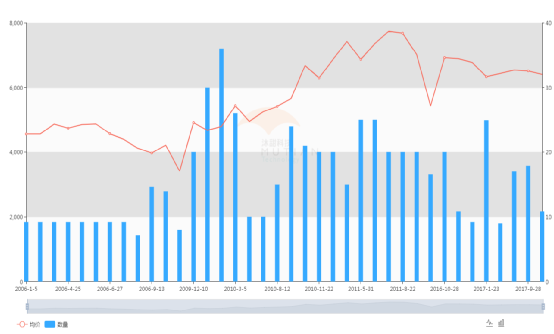

图六:进口量对比走势图

18/19榨季预计能进口多少?未来进口利润是关键,外盘最大阶段供应过剩已经过去后期跌破10美分可能性不大 。假设,18/19榨季上半年外盘11—15美分运行,分别按照15%,90%关税测算巴西、泰国进口成本如下表所示,90%进口税率测算看,巴西、泰国进口成本基本在4945元/吨—6424元/吨之间,18/19榨季上半年预计产销区现货市场价格震荡弱势为主,加工糖现货报价上涨至6000元/吨—6500元/吨可能性不大。主要压力来自产区现货价格压制,集团资金层面和市场熊市运行周期、市场看跌心理影响。那么,从进口利润测算看,18/19榨季上半年的配额外进口利润将十分有限,预计进口量多数只能占用配额内进口份额为主。

通常,每年194.5万吨的理论配额内使用量发放有限,最近二年配额内发放数量基本在120万吨左右。从11-15美分测算配额内外进口成本,90%进口成本对应国内加工糖现货价格的溢价空间很少,会一定程度抑制加工厂的买船需求,进口量减少。

预计,2019年上半年进口120-130万吨,同比减少8-18万吨,2019年5月22日之后,税率会有所调整,成本降低,进口量会有所增加,2019年预计进口320-350万吨左右,18/19榨季预计进口280-300万吨,同比增加37-57 万吨,具体最终进口数据以官方统计数据为准。

4、17/18榨季非渠道进口略有减少,18/19榨季看内外价差

17/18榨季非渠道进口打击力度加强,预计非渠道进口量同比减少,缅甸、台湾、越南、老挝、柬埔寨继续是非渠道进口的主要来源途径。从以上东南亚国家进口泰国白糖(精致糖+低质量白糖)统计看2018年1-11月同比减少,尤其是下半年内外价差,配额外进口利润关闭,非渠道进口数量环比下降。结合,泰国出口到东南亚国家数据和走私路线,包括云南相关口岸、沿海地区到周边地区的辐射数量等大概预估17/18榨季非渠道进口预计200-230万吨左右,同比略有减少。

历年非渠道进口基本维持50万吨左右的常态,17/18榨季后期尽管内外价差利润缩减,打击力度加大,但大幅缩减非渠道降低至100-150万吨左右还需内外价差继续缩小,非渠道糖源价格平水国内现货报价。

中长期看,已有部分分析机构认为外盘市场正在从大幅过剩转向连续两年的缺口,有利于削减18/19榨季国内市场非渠道进口,预计18/19榨季非渠道进口有望下降至150-180万吨左右。影响非渠道进口数量变量因素在于,政策的松紧和原糖产量的增减空间。

图七:泰国出口白糖数据

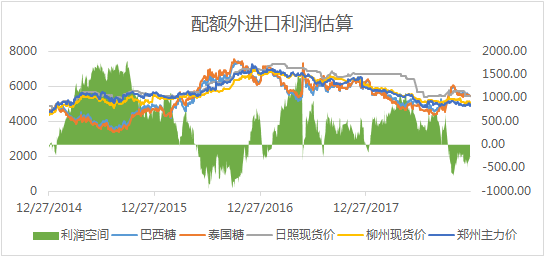

图八:配额外进口利润走势图

5、政策的摇摆,两手准备

17/18榨季国储糖未投放市场,市场预计18/19榨季有国储糖投放,具体数量和价格按照官方公布为准。从历年月份放储的次数统计三季度放储概率较大,从供需看,放储均是为了弥补市场缺口和稳定价格为主,抛储均价近二个榨季基本在6000元/吨以上。按照18/19榨季市场传闻放储和未来的供需基本面判断,18/19榨季放储条件不符合历年放储的基本面条件。

既然不符合放储条件,那么假如放储定价和数量是核心。国储糖的成本对比别的糖源成本相对较高,18/19榨季供需缺口不明显国储糖出库的话,历年国储糖出库对价格影响的历史参考走势会有所失效。转向产区现货价格作为思路方向,既然国储出库的作用和往年存在差异,国储糖想要消化必须相对产区现货有相对价格优势,按照上文对于上半年现货震荡偏弱判断和产区现货不含税成本推测, 18/19榨季上半年预计产区现货5000元/吨上下波动300-500元,扣除产销区之间运费,国储糖预计出库价格预计至少要5000元/吨以上。

图九:历年放储数量和价格

图十:历年放储次数统计

关于直补方面,建议参考大豆和棉花实行直补政策作为思考方向。直补给产区带来的影响无疑是成本降低,一定程度会拉低价格下方支撑空间,但从长期看,直补短期利空,长期一定是利于行业可持续发展的利多政策。

三、2019年白糖投资建议

1、SR1905合约投资机会

SR1905合约后期价格的影响因素主要在于现货、政策面、外盘、甜菜仓单压力等方面,由于SR1-5价差走强空间较少,部分时间甚至1月升水或者平水5月导致SR1901合约可能交割的甜菜仓单难以展期后移。此外,藁城、西瑞交割库取消抑制甜菜交割之后出库的压力,长期时间点上看,SR1905合约盘面价格会相对回归白砂糖现货定价为主。SR1-5价差走强带动,SR1901合约预计甜菜交割量5—8万吨左右。

进入11月、12月国内消费平稳,前期主要消化陈糖为主,12月份产区销售多数是预售前期订单为主,对比历年的春节前期市场采购囤货力度不足。SR1905合约后期能否反弹关键在于2019年1月份能否出现天气题材炒作,但由于2018年12月份以来盘面二次出现近乎断崖式下挫,场外游资砸盘力度较强,无视基本面因素,削弱了市场多头买盘力度和市场看反弹信心。技术面上,SR1905合约失守4750—4800关键支撑,技术形态愈加偏空。此外,从白糖牛熊价格运作周期牛短熊长和月度价格走势规律考虑,2019年1季度处于偏弱震荡走势为主,反弹推动只能寄希望于外盘和天气。基差方面,历年5月合约对应的南宁现货基差走势观察,后期在1-3月份基差有修复走强预期,出现期货下跌幅度减少或者上涨幅度对比现货增强趋势。但今年市场基本面分析,产区集团资金困境,现货价格在开榨生产期间难以出现有效反弹,SR1905多头两次受挫,资金未来思路会倾向短多操作难以形成持续有效的买盘支持期货反弹使得基差修复。

2018年1-3月份整体思路继续维持震荡偏空为主,等待政策面影响因素相对清晰落地和外盘印度、泰国产量明朗原糖走势能否先于走强带动内盘。

2、SR1909合约投资机会

SR1909合约影响因素是消费、进口量(上文判断2019年上半年进口量预计同比减少,18/19榨季总的进口预计同比偏多)、甜菜仓单(甜菜同比增产)集中体现的合约。由于对1819榨季走私继续同比减少的预判,在经历SR1905合约下跌之后期现市场利空释放,下游销区贸易商会有一定的买货、囤货需求,刺激国产糖隐形消费带动9月合约偏强。外盘已经度过最大供应压力期18/19、19/20榨季有望迎来短缺,外盘10美分是相对底部支撑,中长期外盘走强概率较大。外盘底部价格抬升会一定程度提高国内进口成本形成内外共振利多SR1909合约后期反弹,反弹高度由外盘和进口成本决定。

SR1905、SR1909合约政策、消费、外盘等基本面差异考虑SR5-9以反套策略为主。

3、总结

18/19榨季国产糖增产空间较小,进口、走私、消费、政策面因素始终是影响价格的关键。产区集团生产成本不再是价格支撑的因素,只能作为而是价格底部偏离度的相对参考。18/19榨季集团延续上榨季资金困境,现货价格疲弱会一直持续到压榨结束,现货价格将制约盘面反弹空间。SR1905合约技术上失守4750-4800支撑,政策利空迟迟未落地,下方空间或将再次打开。2019年第1季度预计SR1905合约在4700左右上下波动200-300元为主。

2018年第2—3季度影响因素来自外盘、消费、政策相对明朗之后资金的买入热情程度对价格反弹的推动。从供需面看,18/19榨季还需要一定的进口糖弥补市场,进口利润考虑,进口量下半年同比会逐渐增加,配合外盘反弹节点内盘价格会有所抬升。

18/19榨季国内食糖市场增产幅度逐渐减少,熊市末期期市价格走势前低后高,预计18/19榨季国内糖价运行区间将先抑后扬,价格反弹的高度关注国内政策、消费、外盘和宏观商品环境。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997