内容摘要:

1、2018年底国际原油加速下行,将基本面初步好转的原糖重新拖入下跌的漩涡,原油触发原糖超出预期的波动。

2、未来原糖上涨动力来自主产国因之前两年糖价暴跌而减产,压力则来自高企库存的消化,叠加日渐低下的宏观面表现。

3、天气风险或为最大的不确定因素,不利天气将对产量造成不可估算的影响,并对市场提供支撑,全球产量仍存在下调可能。

4、展望2019年,原糖市场或将呈现先抑后稳局面,在宏观面疲软的背景下,减产有望减轻价格压力,价格重心逐步抬升。

一、行情回顾

2018年纽约原糖在近十年的价格区间底部运行,价格的走势大致分为三个阶段:

1月至8月下旬,印度、泰国估产一次次令人咋舌地上调不断刺激空头的热情,最终17/18榨季的生产以印度、泰国、巴西和欧盟四个主产区同时创下记录高产为结束,整个榨季全球供需过剩量超过1000万吨,原糖价格以简单粗暴的方式完成了从15.32美分/磅到10.1美分/磅的下跌。

价格在8月底触及10.1美分的十年低位后,巴西和欧盟的干旱、巴西货币大幅反弹、原油暴涨触发了原糖的反弹,最高于10月初涨至13.98美分/磅;

10月份,进入国际糖市18/19榨季,原油暴跌、雷亚尔回落、几个主产国产量预计下降等多空交织的局面使得价格在12-14美分的窄区间内震荡直至2018年的结束。

2018年原糖主力合约收盘价创下2008年以来最低水平,全年下跌313个点,或20.65%,12月31日报收于12.03美分/磅。

二、供需面分析

巴西:王者光环不再

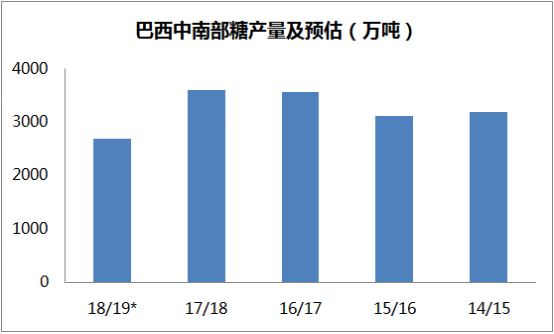

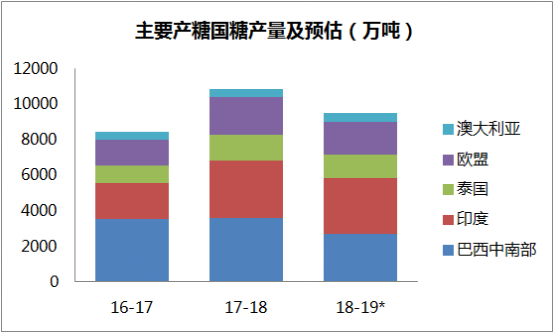

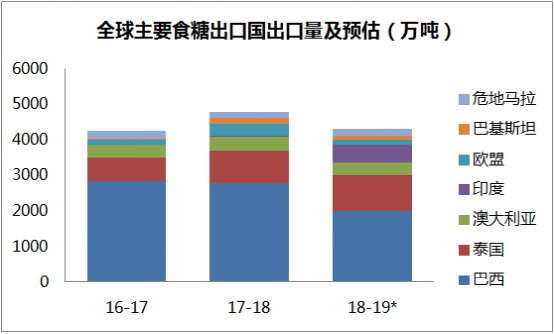

巴西中南部2018-19榨季截至12月中旬产糖2618万吨,同比下降26.69%,预计整个榨季产量将约为2700万吨,同比减少约900万吨,接近2008-09榨季的2675万吨的近十年低点,并且是十六年来产量首次低于印度。

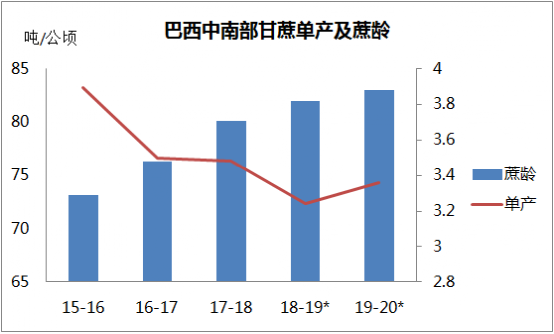

本榨季巴西中南部甘蔗老龄化进一步加深,受到长时间干旱的影响,甘蔗单产达到近7年最低水平,而出糖量(ATR)预计将达到近139千克/吨的近8个榨季最高水平。截至12月中旬中南部地区甘蔗压榨量同比下降4.06%,为5.57亿吨,预计本榨季剩余时间的甘蔗压榨量约在1700万吨左右。

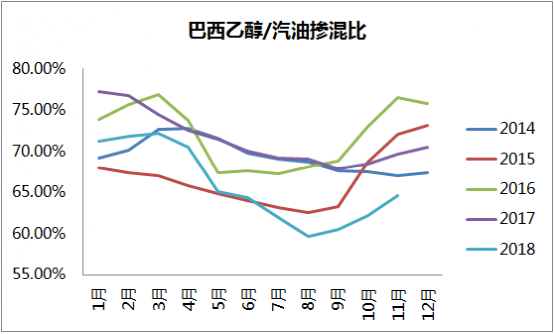

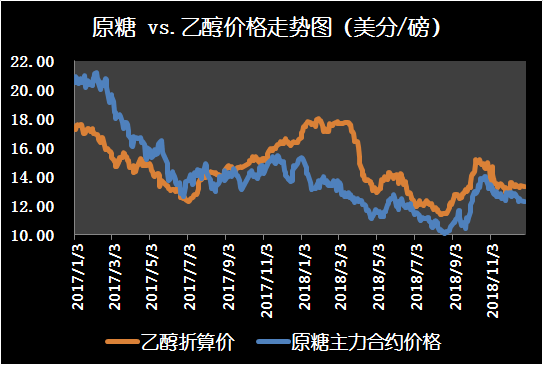

由于整个榨季原糖价格持续低于乙醇价格,加上原油价格在巴西中南部榨季的前半段暴涨,糖厂在整个榨季倾向于用很大比例甘蔗生产乙醇,截至12月中旬中南部地区的平均制糖比例仅为35.56%,至少是近十年来未有过的低点。

预计巴西中南部19-20榨季甘蔗老龄化或进一步加剧,由于18-19榨季中南部天气异常干燥,在19-20榨季天气恢复正常水平的前提下,预计甘蔗单产小幅回升,ATR水平预计从高点小幅下滑。甘蔗制糖比例预计很难再创新低,但糖产量究竟是维持低位还是反弹,很大程度取决于今年的原油价格及雷亚尔汇率。

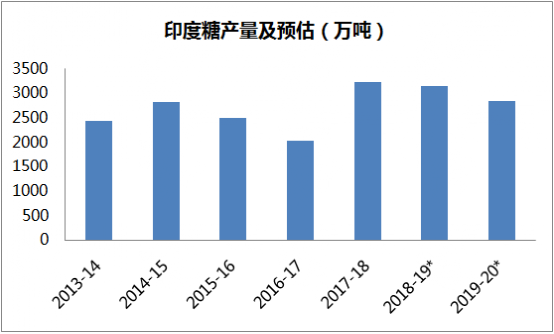

印度:周期轮回终称王

今年6月-9月印度的季风降雨量较正常水平小幅偏低,但水库蓄水量仍然很高。印度18/19榨季甘蔗面积预计同比增加5%,至520万公顷。但因主产区马邦和卡邦从6月开始不断受到虫害侵袭,甘蔗单产或大幅下降,导致全国糖产量预估从最初的3500万吨大幅下调至3150-3200万吨,这将是印度连续第二个榨季丰产,若产量达到预估,该国也将16年来首次超越巴西成为全球最大产糖国。由于糖库存高企,印度政府在2018年出台了出口补贴、允许直接用甘蔗生产乙醇等政策以减少糖过剩量。由于乙醇产能有限,预计本榨季仅有约50万吨糖产量被乙醇生产所替代。在本榨季出口500万吨的情况下,印度食糖的库存消费比就已达到近十年新高的41.54%。印度行业人士对19-20榨季的糖产量初步预估为约2850万吨,主要因甘蔗面积减小。

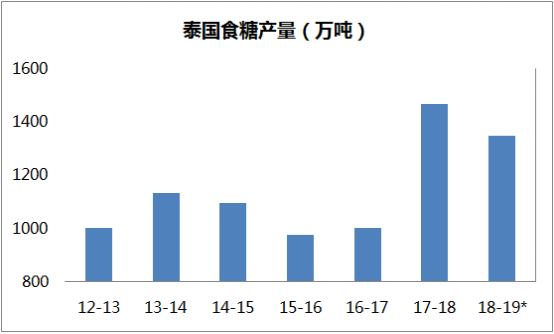

泰国:再登高点

2018/19榨季泰国甘蔗面积预计小幅增加,2018年的干旱天气和蔗龄老化预计将导致单产从上榨季的高位下降,糖产量预计约为1350万吨的历史第二高水平,结转库存仍然巨大。

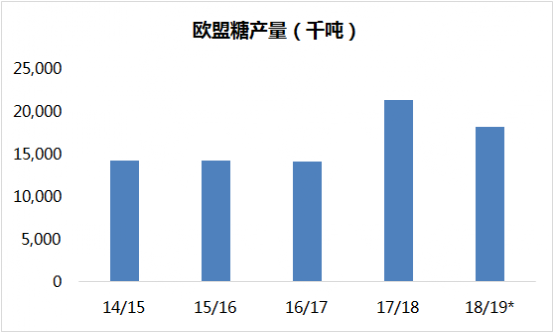

欧盟:天气转乾坤

2018年初的寒冷天气导致欧盟甜菜播种延迟,虽然春季天气有利,从6月开始持续的干热天气大大影响了欧盟主要产区的甜菜单产,预计本榨季糖产量同比减少315万吨,至1820万吨。

根据各国产业官方预估统计,预计18-19榨季五大主产国糖产量累计锐减约1364万吨。巴西、泰国和欧盟这些传统出口国,国际糖价的暴跌传导到种植端的速度较快,蔗农改种其他竞争作物促使这几国糖产量减少,而印度的减产近两个榨季预计还是主要通过分配更多甘蔗生产乙醇来实现。

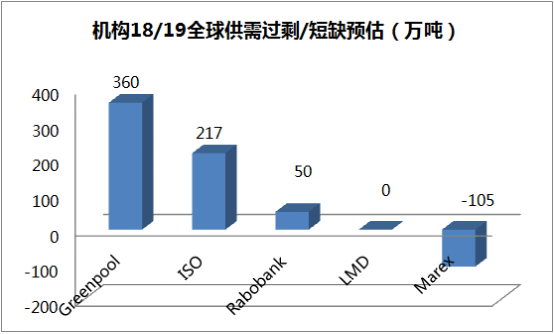

目前国际机构对全球糖市18-19榨季的供需格局预估存在着较大分歧,主要来自对印度以及巴西中南部产量预估判断的差异。不过全球过剩量大幅减少已经成为共识。

三、贸易流分析

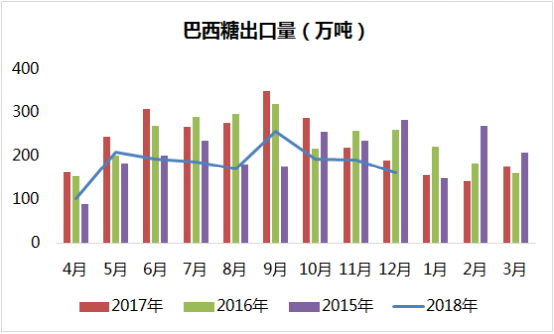

全球第一出口国巴西本榨季受到产量锐减的影响,出口进度缓慢,2018/19榨季(4月/3月)4-12月该国累计出口糖1667.2万吨,同比减少27.71%,2018年巴西在出口市场上的缺口主要被泰国和欧盟填补。

泰国因产量大增而国内消费需求持稳,2017-18榨季10月-9月泰国共计出口糖约940.5万吨,同比增加39%。预计这样的趋势将在2018-19榨季持续。

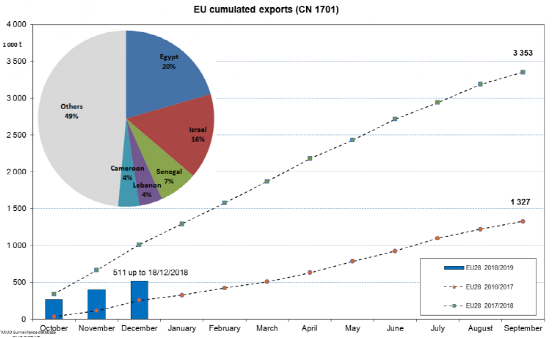

欧盟食糖生产和出口配额在2017/18榨季放开之后,17/18榨季糖出口量大增约200万吨,至335.3万吨,然而随着18-19榨季糖产量因干旱锐减之后,预计欧盟地区的可供出口量将大幅回落至200万吨以下。

欧盟食糖出口(千吨)

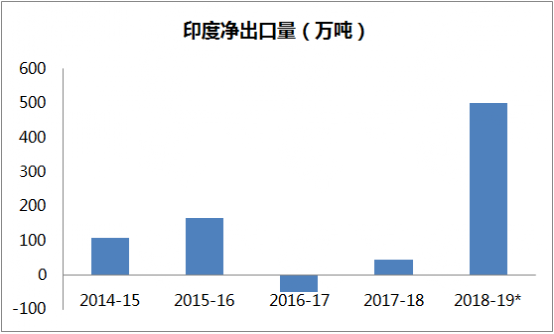

本榨季印度的出口量影响最为重大,最终出口数量主要还取决于人为操作(政策补贴、大国外交等)、内外市场价差、印度糖的质量和市场需求等因素。重点关注2019年1、2季度印度糖的流出情况,根据印度卢比汇率的波动,当原糖在11-13美分的水平印度出口窗口打开,市场预计当价格在14-14.5美分的水平时,印度能够完成所有500万吨的出口配额。

总的来说,2018-19榨季的全球食糖贸易流预计将逐渐趋向于平衡,虽然泰国原、白糖供应仍然居高不下,印度两个榨季的结转库存需要通过出口消化,但巴西和欧盟预计出口量合计减少约1000万吨,在不统计印度出口的情况下,本榨季的贸易流过剩预计约在50-150万吨。

四、期货持仓:基金谨慎看多,生产商套保进度缓慢

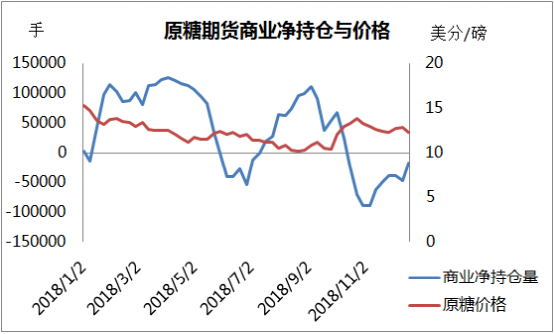

受到原糖价格不断下跌的影响,2018年大部分时间内原糖期货商业净持仓为净多仓,反映低价位抑制生产商的套保进度,直到价格在10月份反弹后,生产商套保才有所加快。

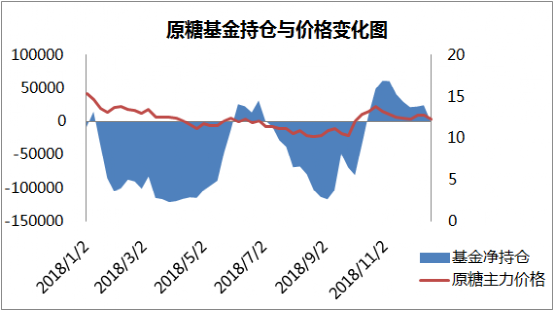

2018年1-10月,基金净持仓大多数时间为净空仓,3月份基金净空仓更是一度创下逾12万手的历史新高,主要反映基金对全球供需过剩局面的看空情绪。10月以来,随着多个主产国预计在18-19榨季减产,基金持仓转为净多仓,但仍距离供应短缺年份的数量相去甚远。美元走强、宏观经济好转、基本面转变预期都将促使基金有所动作。

五、总结与展望:

2019年1季度国际糖市将围绕印度、泰国的生产以及印度出口展开,价格将承受双重压力,叠加外围因素的不稳定性,有二次探底的风险;2季度以巴西中南部开榨,糖厂糖醇比的分配以及降雨对巴西压榨和出口的影响为核心运行,预计印度在1、2季度出口可能性较大,原糖将持续承压;3、4季度关注点将转向主产国19-20榨季的产量预估,全球供需面大概率转为缺口,印度、泰国和欧盟减产基本成定局,巴西中南部产量是维持本榨季的低位还是出现反弹主要取决于原油与乙醇之间的价格关系,因此下半年巴西中南部产量决定价格上涨空间。全年价格将呈现先抑后扬的走势,预计将在10-16美分/磅之间宽幅震荡。主要风险点仍然是场外因素,全球经济衰退、地缘政治对原油价格产生的超预期的影响、巴西新总统上任后若无法实现就职承诺对雷亚尔的打压,都将触发原糖超出预期的波动。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997