一、历年季节性涨跌回顾

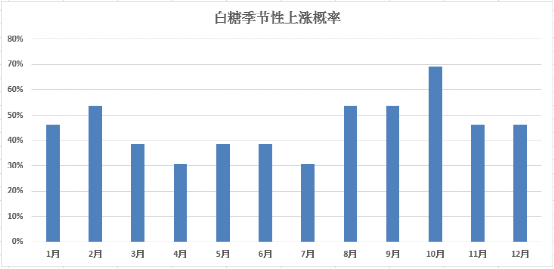

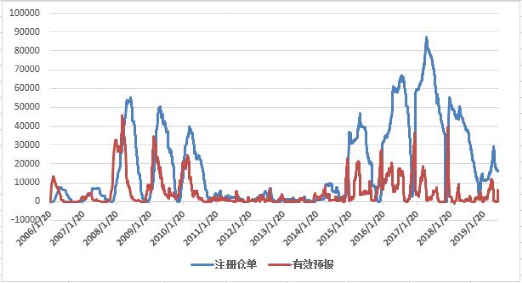

图一:白糖季节性涨跌概率对比

从统计白糖季节上涨概率看出,历年三季度白糖价格走势前低后高。进入四季度,价格走势和三季度相反前高后低。从近13年白糖价格涨跌统计都出现明显的涨跌季节性规律,7月份下跌,8-9月反弹,10月份大概率翘尾行情,11-12月份价格回落。

从上一轮牛转熊开始到截至6月底白糖下跌了近30个月,回顾之前熊市周期最长的下跌时间为近43个月。随着近年来政策的转变和行业升级转型发展导致白糖的产量增减变化周期性不明显,19/20榨季广西完成500万亩双高甘蔗种植计划,18/19榨季广西由于天气原因产糖率下降,增产不明显。如果19/20榨季产区天气良好估计全国的产量可能面临继续增产的可能。

历年熊转牛周期转变观察,通常是伴随巨大的结转库存之后产量进入减产周期市场价格才开始转牛。假设19/20榨季继续是一个增产周期的市场,是否会抑制未来牛市的高度?本文侧重分析18/19榨季后期和19/20榨季初期影响价格变化的关键因素。个人观点,仅供参考。

二、三季度影响价格的变量因素

1、进口糖和国产糖南北市场的划分

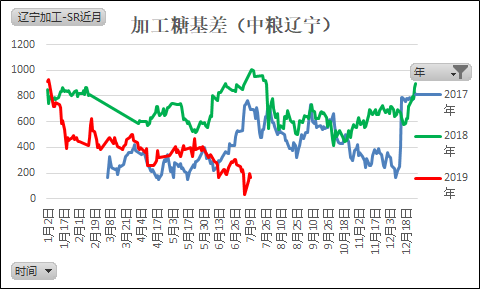

图二:加工糖基差走势

截至6月底广西、云南产销率均达到六成以上,销售进度同比加快,全国工业库存315万吨,同比减少66万吨,国产糖的现货压力暂时有所缓解。技术反弹需求、现货上涨、券商系资金的助推,盘面上涨迅猛,7月5日当天加工糖基差临近平水,创下近两年同期的新低。观察最近两年加工糖基差走势2019年加工糖基差整体同比均走弱为主。主要原因2019年许可发放时间较晚,数量上一次性投放135万吨进口许可,配额内的进口量预计同比增加和一带一路政策影响导致加工糖价格同比偏低。

产销区现货报价整体继续倒挂,从船表上看 ,三季度原糖进口量陆续增加8月份预计加工厂基本全部开工,加工糖的成本优势三季度产销区现货市场不排除会形成南北市场划分销售糖源的可能。影响因素在于,外盘上涨迅速抬高后期进口糖成本,部分加工糖开工率缓慢加工糖供应量较少,基差走强支撑期货价格上涨。国储糖三季度不投放市场供应过剩缓解,国产糖和加工糖的竞争矛盾缓和。

2、仓单的潜在顾虑

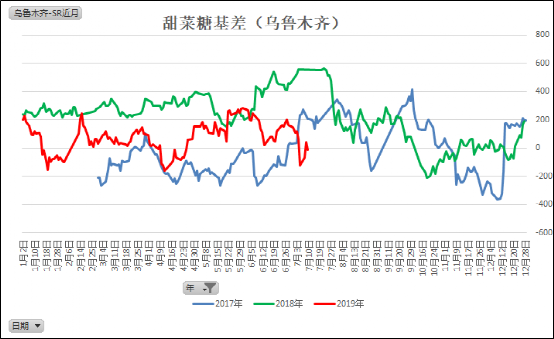

图三:甜菜糖基差

图四:现货和1909基差

新疆6月底库存15.87万吨,同比增加3.98万吨。据悉中粮的甜菜糖基本销售大半,所以目前甜菜糖的库存预计多集中在贸易商手里。7月5日盘面大涨乌鲁木齐甜菜报价对应盘面基差走弱,假如按照盘面5300+交割库 100多左右的升水,三季度后期加工糖上市集中,目前盘面价格对于贸易商说甜菜糖有注册入库的价值。路边社消息,陕西库、藁城等交割库点有甜菜糖陆续入库,后期关注甜菜糖仓单的生成的情况。

产区现货(南华报价为例)对应盘面基差同样临近贴水,盘面上涨过快,刺激了7月5日产区集团现货疯狂销售的行情。从季节采购未启动和销区销售一般推测存在贸易商买货套保的可能。如果推断正确不排除7-8月份还有仓单增加的可能。

图五:仓单和有效预报对比

3、国储投放的猜想

图六:历年国储投放次数

国储糖出库的作用和往年存在差异,国储糖慢慢转为去库存为主。从市场预期看下半年还有国储糖轮库或者出库的可能。7月份国产糖库存较低,价格相对偏强,面临加工糖冲击最小,三季度也是国内市场传统的季节补库期。不管是加工糖供应和国产糖价格、全国工业库存考虑,7月份或者三季度都是国储糖出库最好的选择,警惕随时的国储糖出库风险。

三、18/19榨季价格预判

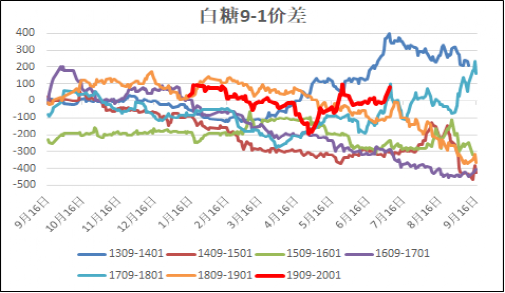

图七:SR9-1价差方面

1、SR9-1价差

SR1909和SR2001合约分别是两个榨季的合约,走的是不一样的基本面影响因素。按照19/20榨季SR2001合约的供应量、交割库升贴水下调甜菜仓单减少、春节的采购等基本面因素均利多于SR2001合约。SR1909合约面临的是加工糖、国储糖、外盘等基本面的利空较多常规思考倾向SR9-1反套思路。

但6月产区现货加速度消化,某加工厂机器检修加工糖供应量上出现减缓,SR1909合约短期基本面上出现利多反弹。随着移仓的加快SR1909合约面临的国储糖、加工糖等可能释放的利空压力时间不足,后期压力更多的后移到SR2001合约上体现导致SR9-1价差在7月上旬走近月升水远月结构。后期SR9-1倾向反套为主,关注仓单注册情况。

2、SR1909合约价格看法

SR1909合约是三季度受产区现货价格影响最大合约,其次才是进口因素的影响,因为进口糖至少在8月才集中供应,压力多反映在下半年。从技术走势形态上前期低点4696会是强底部支撑,击穿新低需要外盘和超预期的国储利空冲击。三季度SR1909合约跟随产区现货价格方向波动为主,上方压力5220元/吨—5300元/吨参考,下方考验5000支撑,震荡操作思路为主,关注仓单情况。

四、19/20榨季价格预判

1、19/20榨季广西成本预判

订单农业的实施广西19/20榨季收购价格在490元/吨—530元/并不意味着广西集团的生产成本已经锁定,因为产糖率的差异还是会导致成本发生变动。18/19榨季广西受天气影响产糖率为11.59%,处于历史上偏低位置。假如,19/20榨季广西天气良好产糖率有所恢复,广西不含税生产成本会发生变化。目前测算19/20榨季糖厂不含税生产成本,其他生产费用先按照18/19榨季数据计算,出糖率按照12.5%左右预计(假设产糖率增加),那么广西19/20榨季制糖集团不含税销售成本大概在5200元/吨—5600元/吨左右。具体数据后期还会根据实际情况进一步调整,目前仅为预估。

2、19/20榨季广西新糖价格预判

从近四个榨季数据统计对比,广西开榨初期新老糖价差大多数波动区间在40-200元/吨左右。15/16榨季牛市周期新老价差较大,16/17榨季初期和17/18榨季前期国内市场出现供应阶段性短缺,陈糖库存少,国储糖陆续投放市场,导致榨季衔接期新老糖价差较小,后期新老价差才略有走强。18/19榨季集团库存结转较少,陈糖压力不大新老糖价差基本平稳在50-100元/吨左右过渡。

从新老价差考虑19/20榨季广西新糖报价预计能达到多少?截至6月底广西工业库存199万吨,同比减少48.8万吨,按照历史正常销售数据广西后期现货压力较弱,变量在进口糖、国储糖和仓单后期的潜在影响。上文假设广西490元/吨甘蔗收购价格对应食糖不含税销售成本约为5200元/吨—5600元/吨考虑,19/20榨季广西收购价格不变,甘蔗兑付款时间为甘蔗入厂后一个月内还清,榨季初期糖厂同样面临资金压力。从集团对现货销售心态考虑预计不会过分挺价。综合考虑历年广西新老糖价差区间、陈糖结转库存、开榨初期糖厂资金压力等影响因素。9月广西集团现货价格预计难以跌破5000元/吨,开榨初期广西新糖价格至少会维持5250—5450元/吨左右的水平。

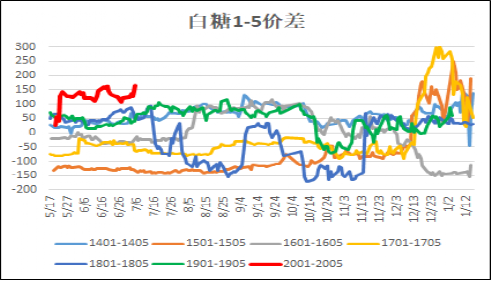

图八:SR1-5价差

3、SR1-5价差分析:

19/20榨季基本面好于18/19榨季,尤其是外盘基本面长期偏多,SR2001对比SR2005不确定性在于四季度的进口量和可能的国储风险。建议关注SR1-5反套。

4、SR2001价格观点

SR2001合约,从糖源供应结构和外盘基本面分析,未来比SR1909合约反弹高度大。可后期关注产区实际库存结转量和开榨时间计划,衡量实际糖源供应情况。长期趋势预计外盘先内盘走强三季度SR2001合约在4900元/吨左右均有买入价值空间。关注国储、进口糖供应来判断SR2001多单入场节点。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997