【秋分到,秋意渐浓】

本周,我们迎来了二十四节气中的秋分,我国大部地区的气温每天都像坐过山车一样,起起伏伏。早上起来冷飕飕,中午又热成“狗”。我国绝大部分地区的昼夜温差都在10℃以上,其中北方多地都在15℃以上,新疆、内蒙古、河北、甘肃局地甚至能达到20℃以上。预计这样的天气将会持续到本月底。

我国本周整体的天气格局依然平静,体现为“九字真言”——降水少、晴天多、温差大。东部地区降水偏少,华中地区干旱情况或加剧,雨雪主要还是聚集在青藏高原和西南地区东部。

虽然本周我国整体降雨偏少,以晴天为主,但这对于我国蔗区来说并无太大影响,因为目前我国各大蔗区甘蔗均已基本进入工艺成熟期,正是积累糖分的关键时刻,需要的正是大量阳光进行光合作用,同时温差变化也有利于糖分的积累。

9.22-9.26 全国平均气温距平分布图

9.23-9.27 全国降水量分布图

【现货刺激,基差修复】

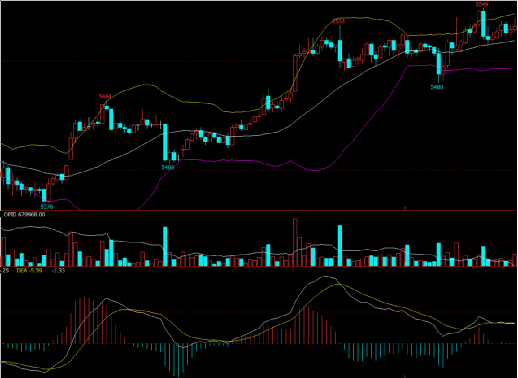

本周,郑糖期货各合约均大幅拉高上涨,主要是因为一下三点因素所影响:1、外盘本周因空头回补以及全球食糖供应预期短缺等利多因素影响,持续大幅上涨,10月合约到期交割前最高上涨逼近12.00美分/磅一线压力;2、合约盘面进行技术性基差修复,本周期现市场基差达到400点左右;3、据市场消息显示,目前我国产区集团库存较少,部分集团仅剩几万吨库存,并开始放量及清库销售,销区中间商同样现货不多,因此,目前市场现货供应紧张。

郑糖期货主力合约SR2001开盘5413元/吨,周一盘面价格由于受我国2019/20榨季开榨深入,担忧新糖即将供应市场,以及8月进口数据同比大增等影响,跌破5400一线支撑并小幅下跌至最低5370元/吨。不过,在大行情影响下,合约盘面价格从周二夜盘开始便拉开本次冲高上涨的序幕,在冲破5450一线压力盘整震荡后,周三盘面价格继续上涨冲刺,并于周四冲破5500一线压力后,维持强势震荡,最高涨至5549元/吨,最终周五收盘5532元/吨,涨幅2.24%。

在当前现货价格不断上调的情况下,下周一SR2001合约盘面价格或将冲击5600一线压力,并在5450-5600元/吨之间震荡。

9.23-9.27 郑糖期货SR2001合约15分钟线图

【库存较少,报价大涨】

本周,我国现货报价未如上周预期的维持小幅回调趋势,同时并未受我国2019/20榨季开榨、现货销售旺季结束以及需求量转淡等影响,而这主要是因为目前我国现货供应量仍小于需求量,特别是产区集团库存较少,集团库存所剩无几,开始选择限量、放量和清库销售,部分集团甚至因为库存售罄而无现货可售,本周有消息显示,目前市场仍有较多现货需求,但部分产区集团却因无库存而无法供应,销区中间商也同样供应偏紧,部分中间商甚至因无现货可售而无法进行现货报价,从而推动现货报价整体同比上周大幅上调。

本周一,由于进口糖增量补充市场,以及新榨季开榨深入等利空因素仍影响市场,因此,我国现货报价仍整体同比上周五小幅下调20元/吨。随着市场消息显示,目前我国库存较少,部分产区集团开始放量和清库销售,虽然进口糖同比大增补充市场,但由于此前需求量偏大又无法得到满足,在新糖还未能大量开机生产供应市场前,当前市场现货供应或仍将低于需求;因此,从本周二开始我国现货报价便开始上调,到周三则整体大幅上调30-100元/吨,周四再次整体大幅上调50-120元/吨,周五上调幅度则有所收窄。值得注意的是,本周产区集团现货报价已突破5800元/吨,并逼近6000元/吨。

本周,我国主产区集团现货报价整体同比上周大幅上调150-245元/吨,销区中间商报价整体同比上周上调105-260元/吨。

主产区集团现货报价情况

(数据来源:沐甜科技)

本周,我国产区集团现货报价同比上周的上调幅度要略高于销区中间商,因为从市场消息来看,目前我国库存偏少的情况主要是由于产区集团库存较少,部分集团限量、放量以及清仓销售,同时产区新糖还未大量生产补充。因此,产区集团现货报价除了在周一因公布的8月进口数据利空而同比上周五小幅下跌20元/吨,周二便开始上调之路,周三上调幅度增加至50-80元/吨,周四更是到60-120元/吨,周五上调幅度则有所收窄。

全国销区现货报价情况

(数据来源:沐甜科技)

本周,我国销区中间商现货报价基本均超过6000元/吨,仅南部和西部少部分中间商报价未超过6000元/吨,但也非常逼近。本次销区中间商报价同比上周大幅上涨,主要还是受产区库存较少情况所带动的,虽然销区中间商现货供应同样紧张,但仍有进口糖及加工糖等糖源补充,因此整体上调幅度要略低于产区集团。本周仅北部小部分中间商现货报价同比上周上调幅度未超过100元/吨。

【水涨船高,静待十月】

据海关总署公布的数据显示,中国8月份进口食糖47万吨,同比增加32万吨,环比增加3万吨。2018/19榨季截至8月底我国累计进口糖282万吨,同比增加58万吨,2019年1-8月累计进口197万吨,同比增加19万吨。

据新疆糖业人士了解的情况,2019年9月23日中粮屯河昌吉糖业、新源糖业开机生产,相比上榨季分别提前13、18天。据不完全统计,目前新疆2019/20榨季共计开机7个糖厂,从2019/20榨季开机计划时间表看,国庆前新疆还有4家糖厂计划开机。据悉晟通糖业9月22日顺利开榨,成为2019/20榨季内蒙古第一家开榨的糖厂,预计国庆期间内蒙还有3-5家糖厂计划开榨。

由于本周我国陆续有消息显示,产区集团库存不足,特别是广西和云南产区可能均仅有15万吨左右的库存,在这种情况下,产区集团开始限量、放量和清库销售,因此,本周我国的现货价格也开始水涨船高,产区集团现货报价更是逼近6000元/吨。由于预计新糖要等到10月底或11月初南方甘蔗产区开榨后才能有效增量供应市场,进口糖同比增加补充市场并不足以解决当前市场现货供应的短缺,同时国储糖放储消息尚未确定,在此之前,我国库存较少和现货供应紧张的情况或将暂难改变。只有等到十月国庆节后,市场现货需求量迎来大减,同时国储糖确定放储、新糖和加工糖加速生产等推动市场供需趋于平衡后,现货价格可能才会明显下跌回调。因此,预计国庆后一周内我国现货价格整体或将在持稳挺价基础上小幅上调。

【下周关注】

1、2019/20榨季北方甜菜糖厂开机情况。

2、产区集团限量、放量和清库销售情况。

3、市场现货供需变化情况。

4、我国9月产销预期情况。

4、郑糖期货合约基差修复情况,以及主力SR2001合约5500一线多空争夺情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997