【冷空气入侵,雨雪分散】

本周,我国北方多地以及长江流域部分城市气温创下半年来的新低。冷空气自北向南陆续影响了江南及其以北地区,我国多地气温一降再降并跌至今年下半年以来最低点。本周周三开始,冷空气的影响趋于结束,不过南方气温仍在继续下降。另外,受冷空气和高原槽影响,西南地区多雨的天气仍将持续,西北地区还将迎来降雪天气

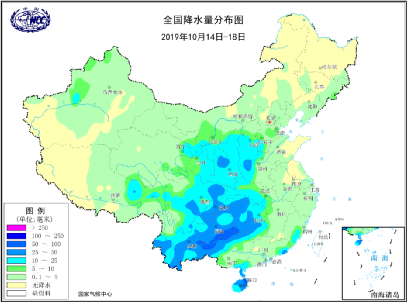

本周,云南东部、贵州南部、广西西北部等地的部分地区曾出现分散性大雨或暴雨,广西百色和河池局地大暴雨,西藏中部、川西高原北部等地降雪(雨)或雨夹雪。后期全国的降水整体呈现减少减弱趋势,降雨主要集中在云南、广西西北部等地。另外,受冷空气影响,新疆北部等地还将出现明显的雨雪和大风天气。

由于冷空气影响,全国气温普遍下降转凉,这或将影响甘蔗的呼吸作用和蒸腾作用,同时由于当前我国甘蔗处于工艺成熟期,冷空气所带来的雨水或将影响甘蔗的糖分积累及产糖率,日照时数的减少也将影响甘蔗的光合作用,但降雨有利于缓解近期南方的干旱天气。

10.13-10.17 全国平均气温距平分布图

10.14-10.18 全国降水量分布图

【高位震荡,跌势初现】

本周,郑糖期货各合约仍主要受现货市场库存较少及现货价格强势影响支撑,维持高位震荡趋势,其中主力合约SR2001开盘5532元/吨,周一二合约盘面价格一直围绕在5500-5600元/吨之间大幅波动震荡,多头试探盘面上方空间,盘面价格最高为5580元/吨。虽然目前我国库存仍偏低,但随着消息显示19/20榨季我国北方甜菜糖厂基本开榨,南方甘蔗糖厂也将在11月份陆续开榨以及国储糖出库消息延后至11月份等因素影响,周三盘面价格便正式跌破5500一线支撑,最低5474元/吨。周四盘面价格回涨无望,仅在5450-5500元/吨之间窄幅震荡,不过,周五盘面价格在多头努力下以及大环境现货供应偏紧支撑,再次回涨至5500一线之上,但重心已下移。接下来5500和5450一线支撑或将受到考验,最终本周合约收盘5535元/吨,涨幅0.11%。

预计下周SR2001合约盘面价格将在5450-5550元/吨之间震荡,需持续关注北方甜菜糖厂产糖情况以及南方甘蔗糖厂开榨计划情况。

10.14-10.18 郑糖期货SR2001合约15分钟线图

【供需变化,报价下调】

本周,我国现货价格与期货价格一样,在经历前期长时间的强势报价后,跌势也开始逐渐显现出来。不过,本周我国产区集团现货报价仍比销区中间商坚挺,其中产区集团周一至周三的现货报价仍与上周最终报价维持基本不变,到周四后才开始小幅下调10-30元/吨;而销区中间商从周二便开始小幅下调报价。这是由于销区中间商现货报价很早便已超6000元/吨,回调的幅度和速度稍大于产区集团;另外产区集团已基本清库,库存较低,而销区中间商虽然同样现货供应较少,但仍有部分囤货等。

本周,我国现货报价开始下调趋势主要是因为目前我国2019/20榨季北方甜菜糖厂已基本开榨,而南方甘蔗糖厂也将要在11月份陆续开榨,这也代表着前期库存较少,市场供应也偏少的淡季局面或将被打破,在目前市场需求偏淡的情况下,新糖增量补充也将会对当前供需两淡的市场形成压力。

最终本周我国产区集团现货报价整体同比上周下调30-60元/吨,销区中间商报价同比上周下调10-50元/吨。

主产区集团现货报价情况

(数据来源:沐甜科技)

本周,由于目前我国产区集团大部分已进行清库,库存较低,周一至周三产区集团整体现货报价仍同比上周保持基本不变,但是随着消息显示2019/20榨季内蒙古全部甜菜糖厂已投入开榨,这也代表着北方甜菜糖厂已基本开机生产,新糖或将开始大幅增量补充市场,受此压力影响,周四开始产区集团现货报价便开始小幅下调,最终同比上周下调30-60元/吨。

全国销区现货报价情况

(数据来源:沐甜科技)

本周,我国销区中间商现货报价周一仍与上周基本持平,从周二开始便有部分销区中间商受2019/20榨季北方甜菜糖厂基本开机生产等影响下调了现货报价10-30元/吨,不过,在目前市场现货供应仍偏紧的大背景下,周五报价下调趋势有所放缓,仅南部和东部部分中间商下调10-50元/吨,其余保持观望持稳报价,最终本周现货报价同比上周小幅下调10-50元/吨。

【新糖入市,压力渐增】

本周,受气电供应不足困扰多日的敕勒川糖业终于下菜开榨,成为19/20榨季内蒙古最后一家开榨的糖厂,这也意味着本榨季内蒙古计划开榨的12家糖厂已经全部投入到榨季生产当中。糖分方面,据了解某糖厂菜丝含糖达到16%以上,去年是14.1-14.5%;另外一家也有15%,去年是13-14.5%。而2019/20榨季新疆15家甜菜糖厂在国庆期间已全部开机生产。

向云南相关糖业集团了解,2019/20榨季云南糖厂最早开榨时间预计为11月15-20日,相比2018/19榨季最早开机糖厂时间11月7日推迟了8-13天。据悉,广垦华丰、调丰2家糖厂预计将于11月10日开榨,拉开19/20榨季湛江榨季生产的序幕,同比提前一周。

由于目前2019/20榨季北方甜菜糖厂已基本开机生产,其中内蒙古和新疆所有糖厂已开机生产,因此,北方甜菜糖厂即将开足马力全线生产新糖供应市场,这也将对现货和期货市场形成压力。与此同时,南方部分甘蔗糖厂也对开榨时间做了预估,主要集中在11月下旬后,届时将会有更多新糖生产出来,在目前市场现货需求量偏淡的情况下,将会打压和限制现货价格的上涨。此前盛传的国储糖出库也将继续影响市场,同时目前市场间也有广西地储糖出库的传言,而且目前中国正积极扩大改善外交关系,10月上旬中国就与印度签订了进口5万吨食糖的协议,本周又与毛里求斯签订协议确认进口毛里求斯特种糖,预计10月份开始我国进口糖将有所增加补充市场。预计下周我国现货报价虽仍以挺价持稳为主,但是部分库存没那么紧张及需要走糖清库的产区集团和销区中间商将继续小幅下调。

【下周关注】

1、2019/20榨季北方甜菜糖厂生产及南方甘蔗糖厂开榨计划情况。

2、广西蔗区2019/20榨季10月份调研情况。

3、进口糖和加工糖等糖源补充市场情况。

4、国储糖及地储糖出库消息。

5、9月进口预估情况。

5、SR2001合约5500和5450一线支撑情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997