【立冬到,干旱继续】

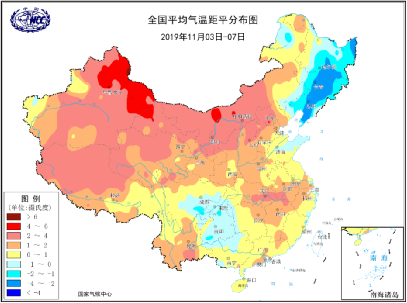

本周,我国迎来了二十四节气中的立冬,因此,这也代表着我国正式要进入冬天了~同时立冬给我国带来了三股冷空气接连影响我国北方地区,而这三股强冷空气也将会影响我国大部地区,甚至给不少地方带来一日换季的感觉,预计长江及其以北大部地区平均气温将下降6~10℃,局地降幅超过12℃。

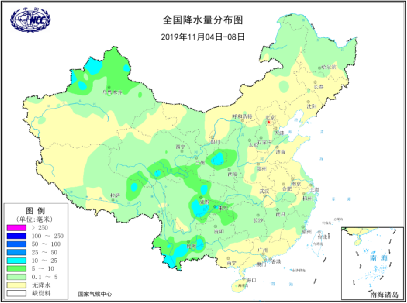

本周虽然冷空气活跃但影响区域普遍偏北,其中冷空气影响东北频繁,当地气温多起伏,创新低,区域广,但雨雪稀少;新疆受中亚大槽东移影响,雨雪大风降温将齐齐现身。11日后南方气温也会有明显下滑,中东部地区也有一轮明显雨雪,但短期内降水仍主要集中在西部地区,中东部大部地区降水仍显著偏少,其中江淮江南气象干旱区域本周有一轮弱降水,但杯水车薪对于旱情缓和的帮助不大。

由于本周三股冷空气主要影响我国北方地区,因此,并未给一直干旱着的南方甘蔗主产区带来有效降雨,可能将进一步对今年甘蔗的株高、蔗径及有效茎形成影响,但这也或许将进一步提升甘蔗的产糖率。不过,随着温度的迅速下降,也将使甘蔗生长速率变缓,特别是广西产区今年甘蔗种植偏晚的情况下,甘蔗产量或受部分影响,而产糖率的增加或抵消一部分该影响。

11.3-11.7 全国平均气温距平分布图

11.4-11.8 全国降水量分布图

【凸型震荡,下跌移仓】

本周,虽然郑糖期货主力合约SR2001仍维持相对偏强势震荡的状态,甚至曾经被再次拉高上涨触及5800一线阻力,但最终未坚持成功并连续跌破5700和5600一线支撑。周一合约在高位开盘5718元/吨,由于从本周越来越多产区集团和销区中间商宣布清库可以看出,目前我国陈糖库存仍在不断减少,供应仍紧张,因此,周一夜盘盘面价格在多头强势做多下,再次强势拉高上涨至本周最高5800元/吨,触及近期盘面终极大BOSS---5800一线阻力。不过,由于我国南方甘蔗糖厂新榨季即将开榨等因素影响上涨,周二至周三盘面价格均主要围绕5750一线大幅波动震荡,期间盘面价格仍不断试探5800一线阻力强度。随着部分空头移仓,多头在此前连续强势上涨中获利后也开始大量套保减仓离场,同时部分移仓SR2005等合约,因此,合约在周四便大幅落空下跌,跌破5600一线支撑,最低至5566元/吨。由于目前市场正处于陈糖去库存,新糖开始供应的阶段,本周五,盘面价格维持在5600一线附近盘整震荡,最终收盘5593元/吨,跌幅1.98%。

11.4-11.8 郑糖期货主力SR2001合约15分钟线图

【持稳小涨,清库延续】

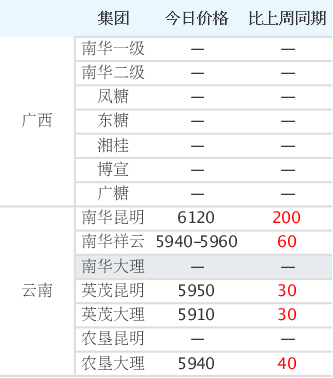

本周,我国现货报价在持稳基础上同比上周小幅上调。由于我国产区集团及销区中间商陈糖现货清库仍在继续,在本周周二时南华就宣布广西片区的白砂糖已全部清库,同比提前18天,这说明广西陈糖库存已寥寥无几,大部分现货已售罄或者限量销售,因此,到本周五广西产区集团均已暂停报价;其他产区的陈糖现货库存同样不多,在这大背景下,本周我国现货报价延续上周趋势继续整体小幅上调。周一我国现货报价与上周最终报价基本持平,仅少部分同比小幅上调。周二受产区集团等陆续公布清库消息影响,现货报价整体受提振上调10-100元/吨。周三四虽然现货报价上调幅度有所收小,但受期价强势表现等影响,整体持平,部分报价继续小幅上调。据消息,目前已有新糖开始供应市场,南方甘蔗糖厂也即将开榨,同时期价大幅落空下跌影响,周五部分报价开始回调。

最终本周我国产区集团现货报价同比上周小幅上调30-200元/吨,销区中间商报价同比上周小幅上调10-275元/吨。

主产区集团现货报价情况

(数据来源:沐甜科技)

本周,由于我国产区陈糖库存不断减少,产区集团陆续公布清库消息,特别是广西产区集团到本周三均暂停现货报价,因此,本周产区集团现货报价未受期价大涨大跌太大影响,主要还是受陈糖库存供应及新糖生产供应情况影响,且以持稳小涨为主。周一,产区集团现货报价仍与上周持平,周二三受库存仍较少等影响报价小幅上调,其中广西产区最后一家报价的集团南华一级在周二上调90元/吨后,周三便暂停报价,至此广西产区集团全面暂停现货报价。云南产区集团随后的报价涨幅也逐渐收小。

全国销区现货报价情况

(数据来源:沐甜科技)

本周,我国销区中间商现货报价受期价影响程度要大于产区集团,但同样也受目前我国现货库存偏少影响,从而最终报价同比上周小幅上调。值得注意的是,在上周暂停报价的部分销区中间商,本周又开始恢复部分品牌的报价,这可能代表着销区中间商想要把原先剩余的部分库存,开始清库,并迎接新糖的供应。周一销区中间商现货报价有涨有跌,周二至周四受期价大幅上涨等影响报价不同程度上调,周五则受期价高位下跌影响报价部分下调,特别是北部下调30-50元/吨。

【供应将增,短期持稳】

截止10月24日,云南累计食糖销售196.75万吨,与去年同期的188.14万吨相比,同比增加8.61万吨;产销率94.6%,与去年同期的90.95%相比,同比提升3.65%;工业库存陈糖11.26万吨,与去年同期的18.72万吨相比,同比减少7.46万吨。预计截至今年10月底,海南全省食糖销售13.98万吨,比上榨季同期的11.95万吨增加2.03万吨;产销率82.14%,比上榨季同期的69.28提高12.86%;库存食糖3.04万吨,比上榨季同期的5.30万吨减少2.26万吨。

11月1日深夜和11月2日凌晨,浙江海警局分别查获两起海上走私案,现场查获走私嫌疑船2艘,抓获犯罪嫌疑人32人,查扣涉嫌走私集装箱17个、涉案白糖700吨、货车5辆。近日,江苏省连云港市公安局边防支队在连云港市连云区板桥街道烧香河北闸码头查获一起重大涉嫌走私白糖案件,现场查获涉嫌走私铁壳船1艘、运输货车5辆、装卸吊车2台、轿车1辆、白糖1000余吨,抓获走私嫌疑人15人,涉案金额约600余万元。

以上可以看出,目前我国陈糖库存仍然在不断减少,同时国家仍在严打走私偷运糖,因此,目前我国现货供应仍十分紧张。从本周消息来看,广西产区各大集团均以基本清库,或仅剩几万吨糖,而云南和海南等省的库存也同比较低,在这种情况下,短期内我国现货价格或仍将保持坚挺趋势,与期价大幅波动相比,现价上下调幅度均较小。不过,由于我国新糖已开始供应市场,进入12月后,将开始增幅供应,同时进口糖也在逐渐增加补充市场,国储糖轮库消息又开始流传,因此,现货价格的上调空间十分有限,下调空间则相对充裕。预计下周我国现货报价将维持持稳或小幅下调趋势。

【下周关注】

1、广西产区甘蔗糖厂开榨情况。

2、陈糖库存及新糖供应变化情况。

3、古巴糖轮库传言情况。

4、SR2001合约5550、5600一线支撑情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997