【区间震荡,相对看多】

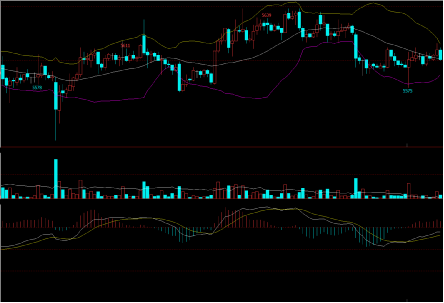

本周,郑糖期货主力合约SR2001主要围绕5600一线大幅波动震荡,其中合约开盘5596元/吨,虽然盘面价格受11月10日广西首家糖厂开榨等影响,盘面多头大量抛盘减仓离场,导致盘面价格从触及5800一线崩塌跌至5600一线附近震荡,而随着广西、云南和湛江等主产区糖厂陆续宣布开榨,盘面资金看空情绪日益高涨,因此,盘面价格最低曾跌至最低5524元/吨。不过,由于目前我国陈糖大部分已清库,而开榨后新糖现货供应还不足以改变此前市场的供需关系,因此,盘面短暂企稳于5600一线,且挑战5650一线阻力,最高5648元/吨。而新糖供应等因素已在5650一线形成强压力,最终周五盘面价格小幅下跌,收盘5594元/吨,涨幅0.02%。

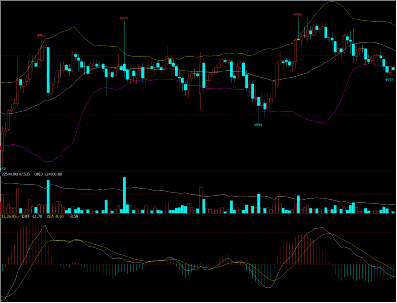

本榨季自广西首家糖厂开榨后一周的01合约震荡趋势与上榨季基本类似,SR2001合约主要围绕的是5600一线震荡,而SR1901合约主要围绕的是4950一线附近震荡,从两个合约震荡区间对比来看,盘面资金明显要看多SR2001合约。上榨季广西首家开榨后,主力合约盘面价格围绕5000一线低迷震荡,而本榨季相对偏强势的开局震荡趋势,或代表市场认为我国本榨季糖产量将同比下降,让盘面相对看多,特别是市场根据“三年熊三年牛”的白糖期货震荡规律,部分认为内盘将从本榨季开始“走牛”。

2019.11.11-11.15 郑糖期货SR2001合约15分钟线图

2018.11.21-11.27 郑糖期货1901合约15分钟线图

【新糖供应有限,价格微跌】

本周,我国现货报价仍在持稳挺价基础上同比上周继续小幅下调,现货报价相对坚挺主要还是因为目前我国库存仍偏少,特别是大部分产区集团和销区中间商的陈糖已清库,因此,短期内现货价格下调幅度或仍将较小。同时,目前市场都在等待南方甘蔗新糖大量生产后的供应,各销区中间商从上周便开始减少陈糖现货的报价,并逐渐增加新糖的预售报价;产区集团也在陆续暂停陈糖现货报价,等待开榨后生产出新糖进行报价。因此,本周我国在新糖将大量供应的期待和压力中,继续小幅下调现货报价,不过,整体仍在5900元/吨以上。

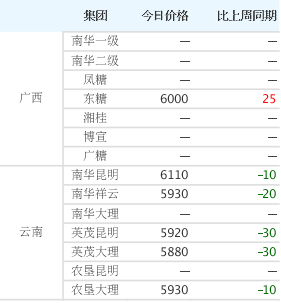

本周主产区集团现货报价

本周,在周四以前广西产区各集团均因陈糖清库仍暂停报价,仅有云南产区集团的现货报价,其中云南产区集团报价在周一同比上周小幅下调10-20元/吨后,就整体以持平为主,仅英茂大理和昆明仍在调整报价,两个集团周三下调30元/吨后,周四五分别上调40和20元/吨。最终本周产区集团现货报价整体同比上周小幅下调10-30元/吨。

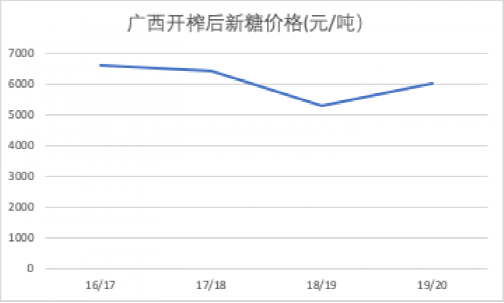

值得注意的是,本周五广西产区在暂停报价许久后,有一股新动力涌入,那就是东糖集团开始对其晨露牌新糖报价6000元/吨,与广西最后一次陈糖现货报价6140元/吨相比下调140元/吨,说明广西产区集团认为新糖将部分弥补此前供应偏紧的的情况。不过,与去年广西糖厂开榨后新糖报价5180-5380元/吨相比,今年产区集团新糖报价高出近620-820元/吨,这说明今年我国广西产区现货销售情况总体或将好于去年,库存也比去年同期紧俏一些,并且接近17/18榨季新糖报价水平,因此,本榨季广西产区新糖销售行情或将好于上榨季,但仍需持续观察供需面、宏观面及国家政策等变化。

广西开榨后新糖价格对比

本周销区中间商现货报价

本周,我国销区中间商陈糖现货报价也大幅减少,取而代之的是新糖预售报价。不过,本周销区中间商陈糖现货报价基本每天都在整体小幅下调,下调幅度也基本都在10-40元/吨,这是由于此前销区中间商现货供应紧俏,导致报价普遍偏高,基本都在6000元/吨以上,最高更是有6500元/吨。在此前北方甜菜糖供应市场开始压制报价上调空间后,本周南方广西、云南和湛江等主产区糖厂陆续宣布开榨后,进一步刺激销区中间商下调现货报价。最终,本周销区中间商报价整体同比上周小幅下调5-70元/吨。

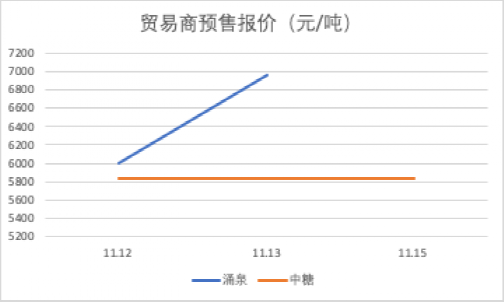

跟踪广西个别中间商新糖品牌预售报价情况来看,总体相对稳定,部分持平不变,部分则小幅上调,说明中间商对于广西新糖的销售相对乐观,个别客户还存在求购的情况,不止广西中间商在预售报价,其他销区中间商的预售报价也热火朝天,在此前基本销售完陈糖库存后,翘首以盼新糖的供应销售。

本周广西贸易商预售报价情况

【糖厂开榨,帷幕拉开】

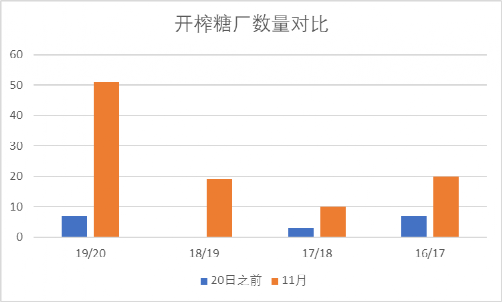

虽然19/20榨季广西壮族自治区政府建议糖厂在11月20日之后开榨,但已有小部分糖厂提前开榨。其中11月10日中粮屯河北海糖业有限公司成为首家开榨糖厂,并同比提前11天开榨;本周陆续又有5家糖厂开榨,横县东糖糖业有限公司(石塘糖厂)为本周最后一家开榨糖厂,因此,截至本周结束广西已有6家糖厂开榨,产能合计42800吨/日。

预计在20日之前仍将有1家广西糖厂开榨,因此,在20日之前开榨的糖厂将增至7家,同时原定于11月15日开榨的广西宁明东亚糖业有限公司及广西驮卢东亚糖业有限公司预计推迟至11月20日开榨,广西扶南东亚糖业有限公司预计推迟至11月21日开榨,广西龙州南华糖业有限责任公司霞秀糖厂预计推迟至11月22日开榨。

开榨糖厂数量对比

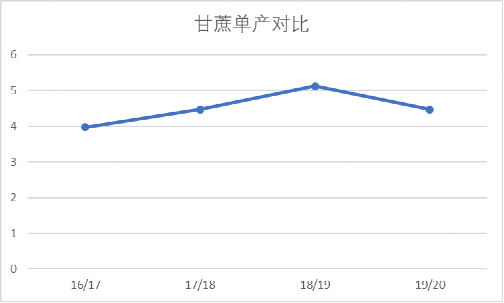

本榨季广西选择提前开榨和在11月开榨的糖厂之所以明显增加,笔者认为主要还是因为今年广西前期受强降雨影响甘蔗推迟种植,以及8月中下旬以来持续干旱导致甘蔗产量同比下降,但干旱也促使今年甘蔗糖分明显同比增加,因此,广西各糖厂纷纷选择尽早开榨以压榨更多的甘蔗及第一时间销售新糖,这也说明本榨季新糖销售或将好于前两年。

甘蔗单产对比情况

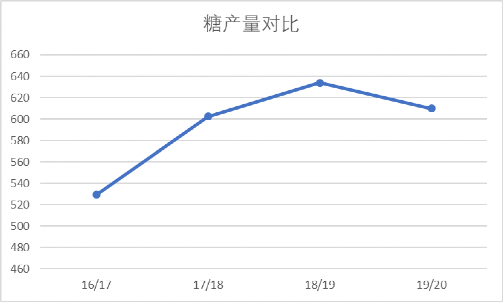

糖产量对比情况

本周,云南和湛江也拉开了19/20榨季开榨帷幕,其中11月12日云南英茂糖业(集团)有限公司的勐捧糖厂于2019年11月12日顺利开榨,标志着云南省制糖企业正式进入2019/20榨季制糖进程;广垦华丰糖厂于11月15日顺利开榨,拉开19/20榨季湛江榨季生产的序幕,同比提前2天,不过较计划推迟了5天。

【地储投放,影响不大】

11月11日,为保障食糖市场供应,经广西壮族自治区人民政府同意,决定投放12.7284万吨广西地方储备糖,竞拍底价为5800元/吨。广西地方储备糖投放通过公开招标方式,向符合条件的制糖加工企业(含食糖生产、原糖加工、冰糖生产企业等)招标竞卖,具体的招标工作由广西华洋糖业储备中心负责。

虽然广西政府稍显突然决定投放地储对市场有一定压力,但是由于其投放量较小,对于目前我国市场的现货供应影响较小,或仅是稍改善广西产区库存较少的情况,因此,不管是期货价格或者是现货价格都未受该消息太大影响。不过,广西地储的投放也引发市场对于国储糖出库的猜测,有传言称即将出库60吨国储糖,这也成为期价和现价上涨空间受限的重要因素之一。

【下周关注】

1、19/20榨季南方糖厂开榨情况。

2、新糖现货报价及销售情况。

3、10月进口糖预估情况。

4、广西地储糖投放竞拍情况。

5、SR2001合约5550及5600一线支撑情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997